Как рассчитать страховые взносы

Формула расчета страховых взносов выглядит так (ч. 3 ст. 15 Закона от 24.07.2009 № 212-ФЗ):

По этой формуле рассчитывается сумма взносов одного вида в конкретный фонд по соответствующему тарифу. Для расчета страховых взносов в ПФР и ФСС она справедлива до того месяца, пока сумма выплат в пользу физлица не превысит предельную величину базы. А как рассчитать сумму страховых взносов, если такое превышение произошло? Со взносами в ФСС на случай временной нетрудоспособности и материнства все просто: с суммы превышения взносы просто не надо начислять. А вот расчеты с пенсионным фондом заслуживают особого внимания.

Как рассчитать взносы в ПФР при превышении предельной величины базы

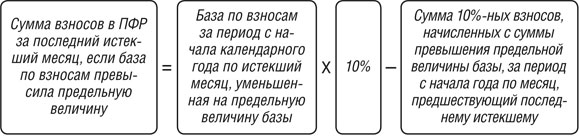

Как рассчитать страховые взносы в 2016 году страхователю, применяющему основные тарифы взносов, если база по ним превысила предельную величину? Можно воспользоваться следующей формулой:

Хотя в формуле используются самые простые арифметические действия, выглядит она достаточно громоздко. Поэтому далее мы рассмотрим пример расчета страховых взносов.

Расчет страховых взносов в 2016 году (пример)

ООО «Спектр-М» применяет основные тарифы взносов. Ниже приведены суммы, начисленные в пользу одного из работников, база по взносам и суммы взносов в ПФР и ФСС на ВНиМ, поскольку именно для них установлены лимиты базы.

| месяц | Сумма выплат в пользу работника, руб. | База, рассчитанная нарастающим итогом с начала года, для начисления взносов, руб. | Сумма начисленных взносов, руб. | ||||||

| помесячно | нарастающим итогом | в ПФР до превышения лимита базы | в ПФР после превышения лимита базы | в ФСС на ВНиМ до превышения лимита базы | в ФСС после превышения лимита базы | в ПФР по ставке 22% | в ПФР по ставке 10% | в ФСС на ВНиМ | |

| январь | 140000 | 140000 | 140000 | 0 | 140000 | 0 | 30800 | 0 | 4060 |

| февраль | 162000 | 302000 | 302000 | 0 | 302000 | 0 | 35640 | 0 | 4698 |

| март | 162000 | 464000 | 464000 | 0 | 464000 | 0 | 35640 | 0 | 4698 |

| апрель | 204000 | 668000 | 668000 | 0 | 668000 | 0 | 44880 | 0 | 5916 |

| май | 180000 | 848000 | 796000 | 52000 | 718000 | 130000 | 28160 | 5200 | 1450 |

| июнь | 178000 | 1026000 | 796000 | 230000 | 718000 | 308000 | 0 | 17800 | 0 |

| июль | 181000 | 1207000 | 796000 | 411000 | 718000 | 489000 | 0 | 18100 | 0 |

В заключение отметим, что расчет взносов в ПФР для ИП за себя делается совершенно по другим правилам. Об этом вы можете прочесть в других материалах на нашем сайте.