Счет-фактура в 2025 г.

В 2025 г. плательщики НДС и налоговые агенты должны применять формы счета-фактуры и корректировочного счета-фактуры, действующие с 01.10.2024. В нашей консультации в числе прочего мы расскажем, чем эти формы отличается от действовавших ранее. Кроме того, вы сможете скачать бесплатно бланки актуальных форм.

Форма счета-фактуры: бланк

Постановлением от 16.08.2024 N 1096 Правительство внесло изменения в Постановление от 26.12.2011 N 1137, которым в числе прочего утверждена форма счета-фактуры.

Чем ныне действующая форма счета-фактуры отличается от старой

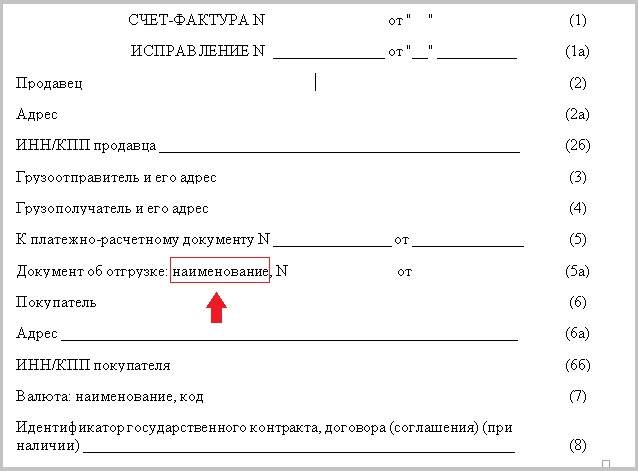

В строке 5а до 01.10.2024 указывается № п/п, а также № и дата документа об отгрузке. А начиная с 1 октября в этой строке не нужно указывать № п/п, но необходимо отразить наименование документа об отгрузке товаров (о выполнении работ, оказании услуг, передаче имущественных прав), на основании которого выставлен счет-фактура.

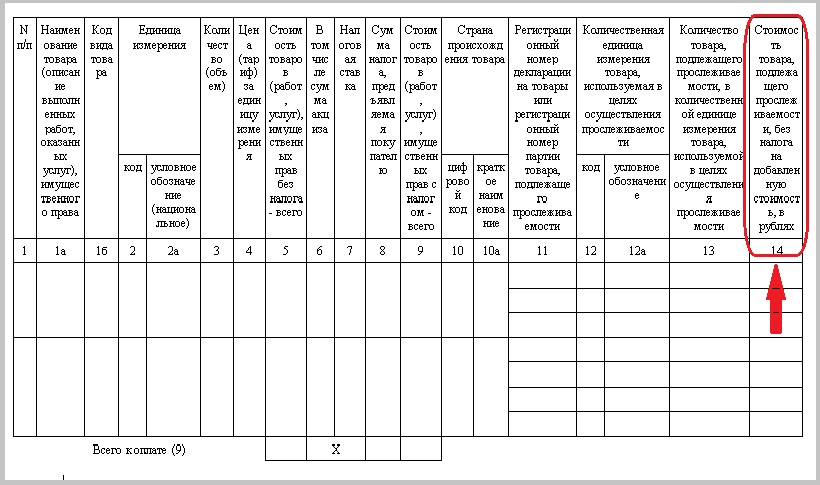

Кроме того, новая форма счета-фактуры дополнена графой 14 – «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях».

Счет-фактура: изменение правил заполнения

Помимо того, что внесены изменения в саму форму счета-фактуры, корректировке подверглись и правила заполнения счета-фактуры. Перечислим некоторые из них:

- Утратило силу требование об указании номера и даты платежки, свидетельствующей об уплате налога в бюджет, в строке 5 при составлении счета-фактуры налоговым агентом, указанным в п. 4 ст. 174 НК РФ (подп. «з» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137 (далее – Правила заполнения счета-фактуры)). Дело в том, что это требование в настоящее время просто некорректно, так как из п. 4 ст. 174 НК РФ еще с 01.01.2023 исключено упоминание о налоговых агентах по НДС.

- Уточнено, что налоговым агентам, указанным в п. 2 ст. 161 НК РФ, нужно заполнять строку 5 счета-фактуры не только при приобретении на территории РФ товаров у определенных иностранных лиц, но и в случае выполнения работ (оказания услуг) такими лицами на территории России (подп. «з» п. 1 Правил заполнения счета-фактуры).

- Как мы уже сказали выше, изменения внесены в строку 5а счету-фактуры. Это нашло отражение и в Правилах заполнения этого НДС-документа (подп. «з (1)» п. 1 Правил заполнения счета-фактуры).

- Указано, в каких случаях требуется заполнение новой графы 14 счета-фактуры. Итак, она заполняется при реализации товара, подлежащего прослеживаемости, в том числе в составе комплекта (набора), а также при передаче прослеживаемых товаров в составе выполненных работ (подп. «о» п. 2 Правил заполнения счета-фактуры).

Напомним, что с 2025 года упрощенцы также стали плательщиками НДС. И те, у кого нет освобождения от этого налога, должны исчислять и платить НДС, а также выставлять счета-фактуры. А если в них закралась ошибка, то – и исправительные счета-фактуры. О том, когда их необходимо оформлять, на вебинаре рассказала ведущий эксперт журнала «Главная книга» Людмила Елина.

Посмотреть целиком вебинар «Упрощенка-2025: привыкаем к НДС»

Форма корректировочного счета-фактуры

Безусловно, изменение формы счета-фактуры не могло не повлечь изменения формы корректировочного счета-фактура (КСФ). В форму КСФ также добавлена графа 14 «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях».

Прописаны и правила заполнения этой графы (подп. «я(3)» – «я(6)» п. 2 Правил заполнения корректировочного счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137):

- в графе 14 в строке А (до изменения) отражается стоимость поставленных/отгруженных товаров, подлежащих прослеживаемости, без НДС, в рублях, указанная в графе 14 счета-фактуры (счетов-фактур), к которому (которым) составлен КСФ по прослеживаемым товарам, в отношении которых произошло изменение цены (тарифа) и/или уточнение количества (объема);

- в графе 14 по строке Б (после изменения) нужно указать стоимость поставленных/отгруженных прослеживаемых товаров без НДС, в рублях, по товарам, подлежащим прослеживаемости, в отношении которых произошло изменение цены (тарифа) и/или уточнение количества (объема), после изменения цены (тарифа) и/или уточнения количества (объема);

- в графе 14 в строке В (увеличение) показывается разница, отражающая увеличение стоимости поставленных/отгруженных товаров, подлежащих прослеживаемости, без НДС, в рублях после изменения цены (тарифа) и/или количества (объема). Этот показатель рассчитывается как разница показателей, указанных в строках А и Б графы 14. Показатель, имеющий отрицательное значение, указывается с положительным значением;

- в графе 14 в строке Г (уменьшение) необходимо указать разницу, отражающую уменьшение стоимости поставленных/отгруженных прослеживаемых товаров без налога НДС, в рублях после изменения цены (тарифа) и/или количества (объема). Данный показатель определяется как разница показателей, которые указаны в строках А и Б графы 14. Показатель, имеющий положительное значение, следует указать с положительным значением.

Вам могут пригодиться подготовленные специалистами системы КонсультантПлюс образцы заполнения нового корректировочного счета-фактуры:

- при уменьшении стоимости реализованных прослеживаемых товаров;

- при увеличении стоимости реализованных прослеживаемых товаров.

Новые правила ведения книги покупок и книги продаж

Дополнены правила ведения книг покупок и продаж, а также правила заполнения дополнительных листов к ним.

Кроме того, с 2025 года действует обновленная форма книги продаж и дополнительного листа к ней. Поправки связаны с обязанностью упрощенцев платить НДС при определенных условиях. Об этом на вебинаре рассказала главный редактор журнала «Главная книга» Евгения Филимонова.

Посмотреть целиком вебинар «Налоговая реформа – 2025: расставляем точки над i»