Отчет за II квартал 2018 года

НДС

Компенсацию убытков не включаем в базу, а плату за утилизацию товаров — да

Договором может быть предусмотрена обязанность субподрядчика компенсировать убытки подрядчика за невыполненный объем работ. Так вот, у подрядчика эта компенсация не должна облагаться НДС.

Все дело в том, что ст. 162 НК требует увеличивать налоговую базу, если получаемые суммы так или иначе связаны с оплатой проданных товаров, работ или услуг. В нашем случае такой связи нет. Поэтому НДС подрядчик платить не долже

Кстати, то же самое чиновники говорят и о компенсации убытков, которую покупатель платит продавцу за отказ от товаро

А если товар некачественный и по правилам его надо утилизировать? Обычно обязанность забрать товар и уничтожить его лежит на продавце. Но если транспортные расходы высоки, то забирать товар у покупателя только для того, чтобы уничтожить, продавцу невыгодно. Поэтому стороны договариваются, что утилизацией занимается покупатель, а продавец возмещает ему расходы.

Минфин считает, что в этом случае покупатель оказывает продавцу услугу. Со всеми вытекающими, как говорится. Покупатель-исполнитель должен выставить продавцу-заказчику счет-фактуру с НДС и, соответственно, уплатить налог в бюдже

Но если покупатель совершенно не хочет платить налог по утилизации, то стороны могут договориться о посредничестве. То есть покупатель будет комиссионером или агентом продавца и будет только перевыставлять последнему счета-фактуры компании, которая заберет и уничтожит товар. Правда, документооборот у сторон усложнится.

Когда надо и не надо платить НДС с поощрительных премий по договору

Иногда премию за объем поставок платит не продавец, а покупатель. То есть стороны договорились, что за достижение определенного объема закупок покупатель готов вознаградить продавца. Не спешите называть это абсурдом — речь о скупке товаров у населения. То есть продавец потихоньку их скупает, а после оптом реализует. Ясно, что покупатель заинтересован в объеме и готов поощрить контрагента.

Минфин апрельским Письмом

О чем это они? Поясню: договор может быть составлен так, что премия будет частью цены товаров. Например, НДС с премии придется заплатить при такой формулировке: «Если объем поставок с начала года достиг 1 000 000 руб., покупатель выплачивает продавцу премию в виде увеличения цены каждой единицы ранее поставленных товаров на 1000 руб.».

А иногда поощрительные премии появляются в посреднических договорах, чтобы стимулировать комиссионера или агента наращивать темп реализации товара комитента либо принципала.

Минфин считает, что посредник включает премию в базу на основании ст. 162 НК как средства, связанные с оплатой услуг. Но если поступить так, комитенту или принципалу не видать вычета НДС с премии. Ведь посредник исчислит налог по ставке

Так что если комитент либо принципал рассчитывает на вычет, не надо прописывать в посредническом договоре премии. Назовите это дополнительным вознаграждением посредника — и дело с концом.

НДС по недействительной сделке у продавца: уточненка за квартал продажи имущества

Признание сделки недействительной влечет за собой массу вопросов в учете для обеих сторон. Но главный из них: сторнировать операцию как ошибочную или все-таки отражать движение активов вспять как новый факт, который стал известен позднее?

По большому счету итог у продавца один — НДС, начисленный при реализации имущества, должен уменьшиться. Но как: через подачу уточненки за квартал сделки или через вычет в квартале возврата имущества? Судя по февральскому Определению ВС

Компания-продавец подала уточненку за квартал продажи имущества и успешно прошла камеральную проверку. По ее результатам организации вернули переплату. Казалось бы, все, счастливый финал! Но не тут-то было. При выездной проверке налоговики поменяли мнение, заявив, что для уточненки не было оснований. Мол, возврат имущества по недействительной сделке — это обыкновенный возврат товаров. А при нем вычет возможен только в течение года со дня возврат

Но вот незадача: спорную сделку заключили в 2011 г., а признали недействительной — в 2013 г. Получается, что срок для заявления «возвратного» вычета истек в 2014 г. — еще до вынесения решения по выездной проверке. И скорректировать налог так, как хотели налоговики, продавец уже не мог. Получилось, что инспекция фактически заставила компанию заплатить НДС по сделке, которой не было.

Фирма ожидаемо не согласилась и пошла судиться. Шутка ли, на кону стояли 205 млн руб. с хвостиком. Суд первой инстанции поддержал налоговиков, апелляция — компанию. В кассации маятник снова качнулся в пользу инспекторов. Так дело дошло до Верховного суда.

Судьи ВС указали, что ИФНС злоупотребила правом, когда доначислила продавцу НДС по недействительной сделке, поскольку заранее знала — продавец не сможет вернуть налог через вычет. Соответственно, продавец имел право подать уточненку за квартал продажи имущества и уменьшить НДС к уплате.

Вдобавок суд попенял инспекции за халатность в разъяснениях: в ответ на запрос компании-продавца о том, как правильно пересчитать налог, ИФНС отделалась лишь общими фразами. Если бы инспекторы сразу указали фирме верный путь, все сложилось бы иначе.

НДС по недействительной сделке у продавца: вычет в квартале возврата имущества

Итак, при недействительности сделки, согласно позиции ВС, продавец вправе сдать уточненку за квартал продажи имущества и уменьшить НДС к уплате. Но зачем городить огород, если можно принять к вычету исчисленный налог в квартале возврата имущества?

Еще в 2011 г. ВАС указал: для налогообложения важны не сами сделки, а операции в рамках сделок — все то, что мы видим в бухучете. Заключили сделку: вот деньги, вот товар, — стороны обменялись активами. И даже если потом сделка станет недействительной, то снова произойдет обмен активами — вот товар, вот деньги. Это реальные факты, и не отражать их в учете, будто ничего не было, — значит искажать

Если следовать позиции ВАС, мы приходим к тому, что продавцу из Определения ВС

Только не подумайте, что я критикую решение ВС. Напротив, он блестяще разрешил спор исходя из сложившихся условий. Но лучше ведь до спора не доводить, правда?

Справка

Для покупателя возврат товара, принятого к учету, в том числе при недействительности сделки, считается реализацией. Потому покупатель — плательщик НДС выставляет продавцу счет-фактуру с выделением налога.

По сути это копия счета-фактуры продавца, которую тот выставил при продаже. И если, например, в счете-фактуре продавца НДС исчислен по расчетной ставке

Комиссионер на ОСН не облагает НДС товары и услуги комитента-упрощенца

Так как упрощенцы не платят НДС, то и не предъявляют налог покупателям. Это правило работает, даже если товар комитента на УСН реализует комиссионер на ОСН. Ведь товары комитента не становятся собственностью посредника, потому и НДС покупателям он не предъявляе

Но бывает так: в рамках одной сделки комиссионер на общей системе реализует товары комитента и попутно за отдельную плату занимается монтажом проданного. На нее счет-фактуру выставить нужно обязательно — это уже доход посредника.

К слову, в обратной ситуации, когда посредник на УСН продает товары комитента или принципала на ОСН, посредник выставляет покупателям счета-фактуры с НДС. Логика та же самая — он продает не свой товар, а комитента либо агента — плательщика налог

Курортный сбор НДС не облагают

С 1 мая 2018 г. в некоторых муниципалитетах Алтайского, Краснодарского и Ставропольского краев гостиницы и дома отдыха взимают с приезжих курортный сбор за каждые сутки проживани

И хотя сумму сбора указывают в счете за номер, в плату за проживание он не входит. Поэтому в апреле ФНС Письмом

Кассовый чек и счет-фактуру на сумму сбора выдавать не надо, а вот квитанцию к приходному кассовому ордеру — обязательн

Списание имущества ≠ восстановление вычета

ОС, которое до завершения срока полезного использования устарело морально или физически, списывают с баланса, а остаточную стоимость включают в расходы. Восстанавливать НДС, принятый к вычету при покупке ОС, не нужно — такого основания нет в ст. 170 НК. Об этом ФНС напомнила в апреле Письмом

А месяцем раньше, в марте, Минфин в Письме

Но помните: нужно документально подтвердить причины списания. Иначе инспекторы квалифицируют это как безвозмездную передачу и доначислят НДС. Вот обстоятельства, которые в одном из арбитражных дел позволили налоговикам поступить именно

— противоречия в документах бухгалтерского и складского учета;

— несколько инвентаризационных описей на одну проведенную инвентаризацию;

— внезапная инвентаризация после нескольких лет перерыва;

— обстоятельства недостачи никто не расследовал;

— недостача превысила годовой объем сырья, списанного в производство.

А в другом эпизоде налоговики пытались доначислить фирме НДС со стоимости груза, который потерял экспедитор. Ничего не вышло, но все равно неприятно. Так что внимание и еще раз внимание к документам, по которым вы списываете имуществ

![]() Списали имущество как утерянное, а потом оно нашлось? С его учетом вам поможет разобраться статья Л.А. Елиной «Учет ценностей, ранее признанных недостающими» (журнал «Главная книга», 2018, № 10).

Списали имущество как утерянное, а потом оно нашлось? С его учетом вам поможет разобраться статья Л.А. Елиной «Учет ценностей, ранее признанных недостающими» (журнал «Главная книга», 2018, № 10).

Заказчик и подрядчик поспорили в суде о стоимости работ: что с НДС

ГК разрешает подрядчику оформить односторонний акт, если заказчик отказывается подписывать акт приемки работ

Для подрядчика — плательщика НДС день, когда решение суда вступило в силу, считается днем определения налоговой базы. А у заказчика появляется право принять НДС к вычету. Проблема одна — определить сумму налог

Если суд в решении выделил НДС из стоимости работ, то все в порядке: подрядчик выставляет счет-фактуру и готова сумма к уплате и к вычету. Но когда НДС в решении суда не выделен, то как подрядчику посчитать сумму налога и составить счет-фактур

Первый вариант — обратиться в суд за разъяснением к порядку исполнения решения. Однако имейте в виду: даже если суду станет совершенно ясно, что он забыл «накрутить» НДС на стоимость работ, она (стоимость) останется прежней. Суд не имеет права пересматривать решение. Если же разбирательства покажут, что НДС «сидит» в присужденной сумме, налог выделя

Второй вариант — перечитать договор подряда. Если работы облагают НДС и в договоре не сказано, что их стоимость приведена без налога, считается, что НДС в нее включен. Тогда подрядчик по расчетной ставке исчисляет НДС со стоимости работ из решения суда и выставляет счет-фактуру. Если же по договору подряда видно, что стоимость работ в нем указана без НДС, подрядчику придется посчитать налог по ставке 18% и предъявить заказчику сверх присужденной сумм

Если продавец отказывается выставить счет-фактуру

В продолжение ситуации со спором подрядчика и заказчика. Допустим, первый определился с суммой НДС, а счет-фактуру не выставил. Из вредности, протест у него такой. Тогда заказчику придется обращаться в суд за тем, чтобы тот обязал подрядчика составить и передать счет-фактуру. Правда, исход спора предсказать сложно. Практика неоднозначная, особенно если в договоре не прописана обязанность продавца выставить счет-фактур

Однако сам факт обращения в суд за счетом-фактурой может сыграть хорошую службу, если покупатель примет НДС к вычету без этой бумаги, а инспекция после проверки откажет в этом. Некоторые суды уверены, что бездействие продавца не может лишить добросовестного покупателя права на вычет. И чем больше покупатель соберет документальных доказательств попыток заполучить счет-фактуру с продавца, тем лучш

К слову, акт приемки работ, в котором есть все реквизиты счета-фактуры, права на вычет не дает. Ведь в ст. 172 НК черным по белому написано, что нужен именно счет-фактура. Другой вариант — универсальный передаточный документ по форме, рекомендованной ФНС. Это тот же счет-фактура, просто с дополнительными реквизитам

Очередная порция некритических ошибок в счетах-фактурах от Минфина

В апреле Письмом

По этой же причине Минфин лоялен и к другим мелким оплошностям в счетах-фактурах. Например, когда продавец в строчной части документа привел только ф. и. о. покупателя — индивидуального предпринимателя, не указав, что тот именно ИП. Чиновники не считают ошибку грубой и разрешают ИП выче

А в апрельском Письме

Нюансы «авансовых» вычетов

Глава 21 НК разрешает покупателю принимать к вычету НДС с аванса, если есть счет-фактура, платежка и договор с условием о предоплате. Когда договор — это отдельный документ, да подписанный сторонами собственноручно — вопросов нет. А если стороны обменялись офертой и акцептом, да еще заочно? И все бумаги у покупателя — электронные образы документов продавца?

Минфин полагает, что «авансовый» вычет покупателю положен и в этом случае. Сойдет даже копия договора с условием о предоплат

Теперь о вычете НДС с аванса у продавца. Представьте: фирма получила аванс, заплатила НДС и затем дольше 3 лет оказывала заказчику услуги под аванс. Наконец стороны подписали акт. Теперь исполнитель должен исчислить и уплатить НДС, но одновременно ему положен вычет налога с предоплаты. Однако между авансом и отгрузкой более 3 лет. Вот компания и засомневалась в праве на вычет.

Но чиновники в майском Письме

Правило «пяти процентов» работает только для общехозяйственных расходов

В апреле Письмом

1) только в облагаемой деятельности, — можно принимать к вычету;

2) только в необлагаемой деятельности, — надо включать в стоимость покупок;

3) одновременно в облагаемой и необлагаемой деятельности, — принимать к вычету, если доля расходов на необлагаемую деятельность не больше 5%. Если больше, входной НДС нужно распределять пропорционально выручке. Обычно это относится к общехозяйственным расходам.

Редакция гл. 21 НК, действовавшая до 01.01.2018, формально позволяла принимать к вычету НДС и в случае 2. Минфин, правда, был против. И с 2018 г. его точку зрения закрепили в НК. Так что правило «пяти процентов» работает только для случая 3.

![]() Четко соблюсти правило «пяти процентов» поможет статья Л.А. Елиной «НДС-регистр для правила “пяти процентов”» (журнал «Главная книга», 2018, № 11).

Четко соблюсти правило «пяти процентов» поможет статья Л.А. Елиной «НДС-регистр для правила “пяти процентов”» (журнал «Главная книга», 2018, № 11).

Хотя НДС с металлолома платит только покупатель, вычеты положены и продавцу

В мартовском Письме

Отсюда вопрос: может ли продавец принять к вычету НДС по операциям, связанным с продажей лома? С одной стороны, они вроде бы облагаются НДС. С другой — в бюджет продавец ничего не платит.

Чиновники поспешили успокоить: да, вычеты продавцу металлолома положены. Правда, декларация у него будет оригинальна

— в разделе 3 продавец вообще не показывает реализацию лома, а вот вычеты отражает;

— разделы 8 и 9 с данными из книги покупок и продаж продавец заполняет как обычно.

Соответственно, если ничем другим фирма не занимается, в декларации будет «хронический» налог к возмещению.

Покупатель исчисляет НДС с металлолома строго в квартале аванса или отгрузки

Еще одна интересная особенность по металлолому: установить момент определения налоговой базы — задача покупателя, а не продавца. Моментов у нас два: либо дата аванса под поставку лома, либо дата его отгрузки.

И если один из этих дней наступил, покупатель должен исчислить НДС, не дожидаясь счета-фактуры продавца. Тогда в книге продаж ему придется зарегистрировать либо свою же платежку на аванс, либо накладную на отгрузку

Для чего счет-фактура продавца действительно нужен, так это для вычета НДС, который исчислил покупатель. Хотя в документе налога все равно нет и написано, что НДС считает покупатель. Пока нет счета-фактуры, нет и вычета, увы.

Справка

Если продавец лома применяет спецрежим либо освобожден от уплаты НДС по ст. 145 НК РФ, то в договоре и первичных документах на лом он должен ставить отметку «Без НДС». Для покупателя это сигнал, что исчислять и платить НДС за продавца не нужно. Если же продавец поставил отметку неправомерно, заплатить налог в бюджет придется

Как покупателю металлолома заполнить декларацию по НДС

Покупатель металлолома — налоговый агент, который является и налогоплательщиком НДС, в декларации сначала заполняе

—

—

После покупатель на общей системе переходит к разделам 3 и 2 декларации по НДС. В таблице вы найдете порядок заполнения наиболее проблемных строк.

| Номер строки декларации | Данны |

| Раздел 3 | |

| 030 | НДС, исчисленный к уплате со стоимости отгруженного лома за продавца |

| 070 | НДС, исчисленный к уплате с авансов под поставку лома за продавца |

| 090 | Вычеты НДС с авансов под поставку лома, восстановленные после оприходования лома |

| 120 | Вычеты НДС с оприходованного лома |

| 130 | Вычеты НДС с перечисленных авансов под поставку лома |

| 170 | Вычеты НДС, уплаченного за продавца с авансов под поставку лома, после отгрузки лома |

| Раздел 2 | |

| Прочерк | |

| 060 | Положительная разница между НДС, исчисленным к уплате по всем операциям с ломом, и НДС, принятым к вычету по ним. Иначе — прочерк |

| 070 | 1011715 |

| Прочерк | |

Если же покупатель лома — налоговый агент применяет спецрежим, то разделы 8 и 3 в декларации по НДС он не заполняет, а раздел 2 заполняет так же, как покупатель на ОСН. В разделе 9 покупатель-спецрежимник показывае

— данные из книги продаж о счетах-фактурах продавцов на авансы под поставку лома или на его отгрузку, а в отсутствие счетов-фактур — сведения о других документах, на основании которых покупатель исчислил налог;

— со знаком минус — данные из счетов-фактур на авансы под поставку лома, после его отгрузки.

«Экспортно-импортные» новости

Сейчас при экспорте особый порядок вычета входного НДС действует только для поставок сырьевых товаров. Вычет по ним можно заявить последним днем квартала, в котором собран пакет документов на нулевую ставку. А если в течение 180 дней собрать бумаги не удалось — в квартале отгрузки товаров на экспор

Термин «сырьевые товары» и их рамочный список появились в гл. 21 НК еще в июле 2016 г. с уточнением, что правительство должно утвердить конкретный перечень. Не прошло и 2 лет, как Перечень наконец-то появился и по большинству позиций вступил в силу

При этом кокс, пропан, штейн медный и никелевый будут считаться сырьевыми товарами только год и с 02.07.2019 вычеты по операциям с ними можно будет заявлять как обычн

Теперь перейдем к перевозке экспортных товаров. По умолчанию эту операцию тоже следует облагать по ставке 0%, даже когда в процессе задействованы несколько транспортных компани

Однако это в идеале так. Но откуда промежуточный перевозчик экспортных товаров внутри страны знает, что в итоге они пересекут границу? Скажем, наняли фирму «А» отвезти товары из Ростова-на-Дону в Санкт-Петербург. Та, в свою очередь, подрядила компанию «Б». Товары приехали в Санкт-Петербург, и уже третья транспортная фирма «В» отвезла товары в Усть-Лугу, откуда они морем ушли на экспорт.

Естественно, что фирма «Б», которая вообще не в курсе конечного пункта назначения товаров, выставит компании «А» счет-фактуру со ставкой НДС 18%. И если организация «А» тоже не знала, что в конце концов товары будут экспортированы, она вправе принять налог к вычету. Так сказал ВС в апрельском Определении

И напоследок немного об импорте. При ввозе в РФ товаров из стран ЕАЭС платить НДС должны и упрощенцы. Но это не означает, что они могут принять к вычету уплаченный налог. Это доступно только налогоплательщикам. Поэтому импортер на УСН просто включает налог в расход

Впрочем, если упрощенец решит вернуться на общий режим добровольно либо слетит с упрощенки принудительно и к тому моменту не успеет пустить товары в дело, вычет «импортного» НДС ему таки дадут — в первом квартале применения

Налог на прибыль

С 2019 г. разрешат учитывать расходы на отдых сотрудников в России

C 2019 г. заработают поправки, разрешающие учитывать в расходах на оплату труда стоимость туристических путевок для работников и их детей, супругов, родителей. Но нужно выполнить несколько услови

Условие 1. Отпускники должны отдыхать в России. Где конкретно — Закон не уточняет. Может, это будет санаторий в Карелии, а может — гостиничный комплекс в Сочи.

Условие 2. Поправки распространяются на договоры о реализации туристского продукта с туроператором или турагентом, заключенные с 01.01.2019. Соответственно, затраты работника на отдых дикарем учесть нельзя. Как и расходы по договорам, которые будут датированы 2018 г.

Условие 3. В общую стоимость «договорного» отдыха, на которую можно уменьшить налогооблагаемую прибыль, входят расходы:

— на проезд к месту назначения и обратно;

— на проживание;

— на санаторно-курортное обслуживание;

— на экскурсионные услуги.

Что касается еды, то здесь подход такой. Когда питание включено в стоимость проживания, то есть по сути это полный пансион, полупансион или питание по системе «все включено», то вычленять его стоимость отдельно не нужно. Учитывайте всю сумму за проживание.

Если стоимость питания выделена в договоре отдельно, то она не уменьшает облагаемую прибыль. То же самое, когда турист оплатил еду сам и привез чеки об оплате, — в расходы эти суммы тоже не включайте.

Условие 4. Нужно одновременно соблюсти два лимита:

— расходы на каждого отдыхающего не более 50 000 руб. в год. В принципе, для отдыха в России вполне приемлемое ограничение;

— затраты на турпутевки в совокупности с расходами на ДМС и медицинское обслуживание работников не должны превышать 6% от суммы расходов на оплату труда, рассчитанной нарастающим итогом с начала года.

Мне видится такой алгоритм выполнения условия 4. Сначала проверяем лимит 50 000 руб. по каждому человеку. Если превышение есть, то берем только 50 000 руб. А дальше проверяем совокупную сумму расходов на соблюдение норматива 6% от фонда оплаты труда.

Можно учесть в расходах взносы с выплат, не уменьшающих налоговую базу

Но допустим,

Вопрос такой: можно ли взносы, начисленные на эти выплаты, учесть для налога на прибыль?

Да, можно. Во-первых, уплата взносов — требование закона, от этого никуда не деться. Что само по себе подтверждает обоснованность расходов. А во-вторых, страховые взносы вообще не поименованы в перечне запрещенных расходов из ст. 270 НК РФ.

Так что никаких проблем с учетом взносов с выплат, которые не уменьшают базу по прибыли, не будет. Это подчеркивает и Минфи

Норматив компенсации за использование личного авто покрывает все расходы

Приняв решение выплачивать работнику компенсацию за использование личного автомобиля в служебных целях, нужно помнить вот что. Налоговый норматив по сумме включает в себя абсолютно все расходы на эксплуатацию машины. Это и топливо, и мойка, и ремон

Соответственно, другие расходы, которые вы договорились возмещать работнику сверх суммы компенсации, учесть нельзя. Минфин считает, что в этом случае одни и те же затраты уменьшат налоговую прибыль дважд

Чиновников совершенно не смущает, что нормативы давно устарели, с 2002 г. их ни разу не индексировали. 1200 руб. в месяц за использование легкового автомобиля с объемом двигателя до 2 л включительно и 1500 руб. в месяц для остальных легковых машин — это сейчас ни о чем.

Потому с точки зрения налога на прибыль механизм выплаты компенсаций работникам — крайне невыгодный вариант. Платить им за аренду намного предпочтительнее. Правда, тогда придется исчислять и удерживать из арендной платы НДФЛ.

Горючее по топливной карте без чека: что с налоговыми расходами

В продолжение автомобильной темы рассмотрим такую ситуацию.

Работник заправляет машину по топливной карте. На АЗС ему выдают кассовый чек на сумму заправки. Но не все чеки доходят до бухгалтерии, некоторые теряются. Можно ли без чека учесть расходы на ГСМ для налога на прибыль?

Чиновники прямо не ответили, сославшись на общие нормы Закона о бухучете. Мол, все операции должны подтверждаться оправдательными документами. А кассовый чек, между прочим, приравнен к первичному документу, хотя в нем и нет подписей лиц, ответственных за оформление операци

Но в целом, конечно, у чека другое предназначение — подтверждать факт расчета. При покупке горючего по топливной карте расчетов в понимании действующей редакции Закона

![]() Поправки в Закон

Поправки в Закон

Горючее, приобретенное по топливным картам, организация приходует на основании отчетов компании — эмитента карт, а списывает в расходы по путевым листам. Этих документов достаточно, чтобы подтвердить экономическую обоснованность затрат и не считать стоимость залитого горючего доходом работников для НДФЛ и взносов.

Вот если бы сотрудник расплачивался наличными, то отсутствие чека доставляло бы массу неудобств бухгалтеру. В этой ситуации чек, по сути, подтверждает сам факт заправки. Он нужен и для внутреннего контроля, и для учета расходов, и для исчисления НДФЛ со взносам

Простой: работы нет, расходы есть

Даже если фирма временно приостановила производственную деятельность, некоторые расходы никуда не деваются. Здание цеха надо амортизировать, рабочим — оплачивать время простоя.

Справка

Время простоя работников, возникшего по внешним причинам, работодатель оплачивает исходя из

По умолчанию это прямые расходы, многие из которых следует учитывать по мере продажи продукции. Но раз предприятие ничего не производит, то ничего и не продает. Так что, копить затраты и ждать, когда вновь пойдут продажи? Нет, ответил Минфин в феврале 2018 г. в Письме

Что касается косвенных расходов, многие из которых, как вы понимаете, тоже никуда не исчезают на время простоя, то и здесь проблем нет. Учитывайте их как обычно, ведь и они уменьшают базу в том периоде, в котором возникл

Кстати, простой не помешает и вычетам НДС. Для них главное, чтобы приобретенные товары, работы или услуги в принципе были предназначены для операций, облагаемых НДС. Дата начала использования покупок в этих операциях на квартал вычета не влияе

Реклама — информация только для неограниченного круга лиц

Прежде чем учесть расходы на рекламу, фирма должна убедиться, что информация адресована неопределенному кругу лиц. У Минфина шаг вправо, шаг влево — и рекламные расходы уже не рекламные вовсе, а значит, не уменьшают налоговую базу. Вспомните споры

Из свежего — раздача пробников. Если каждому покупателю при покупке на определенную сумму выдают образцы другой продукции — вопросов нет. Реклама как она есть. Неопределенный круг лиц имеется — кто именно получит образцы, заранее не известно. Затраты на производство пробников можно учитывать как рекламные, но по нормативу 1% от нарастающего итога выручк

Если же пробники направляют заранее известному кругу получателей, то, с точки зрения Минфина, это уже не реклама, а дарение. Соответственно, учесть расходы вообще нельз

Впрочем, для тех, кто решит поспорить с чиновниками, есть шанс отстоять затраты. За соблюдением Закона о рекламе следит Федеральная антимонопольная служба — ФАС. А она считает, что, даже когда получатели рекламной информации заранее известны, это автоматически не делает ее (информацию) предназначенной для определенного круга лиц. Ведь ясно, что так или иначе получатели могут донести ее и до других потенциальных клиенто

Это логично, согласитесь. А то так мы дойдем до того, что зрители федерального ТВ-канала — тоже определенный круг лиц и расходы на рекламу там учесть нельзя.

Стоимость вклада в уставный капитал ликвидированного ООО — это не безнадежный долг?

Налоговый кодекс позволяет списывать во внереализационные расходы безнадежные долги, по которым истек срок исковой давности или утрачена возможность взыскани

Однако не все суммы, которые приходится списывать с баланса, считаются безнадежными долгами. Так, в апрельском Письме

Действительно, оплаченная доля в УК юридически — это не задолженность компании перед участником. Он передал ей имущество, те же деньги, в качестве вклада, а взамен получил имущественное право. Соответственно, при ликвидации фирмы ему полагается действительная стоимость доли в УК. Если есть чем ее выдавать, конечно. А если нет? Тут-то и возникают вопросы.

С точки зрения бухучета все просто: доля в УК перестает быть финвложением, поскольку доходов больше не принесет. Значит, ее стоимость надо списать в прочие расход

В налоговом учете, уверен Минфин, не так. Если участник при ликвидации получил какое-то имущество, то его рыночная стоимость — доход, который можно уменьшить на сумму вклада в УК. Если же участник ничего не получил либо стоимость полученного меньше расходов на приобретение доли, в налоговом учете операция не отражаетс

Но чиновники лукавят вот в чем. Да, стоимость вклада в УК ликвидированной организации не безнадежный долг, кто бы спорил. И да, гл. 25 НК прямо не предусматривает возможность учесть эту стоимость в расходах. Но и не запрещает. А раз перечень расходов у нас открытый, стоимость доли вполне можно квалифицировать как особый внереализационный расход.

Что и сделал Президиум ВАС в 2009 г. в Постановлении

Прощенный долг ≠ безнадежный долг

Прощение долга, по мнению Минфина, — это разновидность дарения. А значит, безвозмездность налицо. Поэтому такой долг нельзя списать в расходы, как бы того ни хотелос

Правда, отвечая на вопрос, министерство не стало вдаваться в детали: нельзя и все. Однако прощение долга — не всегда дарение. Обычно компания прощает задолженность в обмен на что-то, пусть и с убытком для себя.

Например, контрагент обязуется вернуть долг под списание договорных санкций. Или заемщик соглашается отдать основную сумму займа под прощение процентов. В этом случае никакого дарения нет и списанный долг можно учесть в расхода

Иначе получается парадокс: если ничего не делать и просто дождаться, когда, например, закончится срок исковой давности, то всю задолженность можно без проблем списать в расходы. А если пытаться получить хотя бы часть, то сумма прощенной задолженности теряется.

Изменения в Классификацию ОС — не для всех

С 12.05.2018 налоговая Классификация ОС действует в новой редакции. Правда, все изменения специфические и вряд ли будут интересны большинству организаций. Так, наприме

— во

— ряд позиций привели в соответствие с обновленным ОКОФ. В частности, в старой редакции Классификации у металлических оград и заборов был код 220.25.11.23.133, тогда как из ОКОФ его исключили еще 01.08.2017. Новый код — 220.42.99.19.142.

Обновленную Классификацию надо применять к ОС, введенным в эксплуатацию начиная с 01.01.2018.

Нельзя амортизировать ОС, полученное в виде вклада в имущество

Чтобы амортизировать ОС, нужен не только СПИ, но и первоначальная стоимость. В этом-то и проблема, если вы получили объект от участника в виде вклада в имущество АО или ООО.

Будь это простая безвозмездная передача, «первоначалка» равнялась бы сумме внереализационного дохода, читай — рыночной цене ОС. Но вклад в имущество не считается доходом организации-получателя. Поэтому первоначальная стоимость такого ОС, считает Минфин, равна нулю. А это значит, что и амортизировать нечег

К слову, если участник передает ОС в качестве вклада в уставный капитал или для его увеличения, у фирмы-получателя нет проблем: «первоначалкой» объекта будет остаточная стоимость по данным передающей стороны. А дальше — пожалуйста, амортизируйт

Амортизационная премия: последние новости

Давненько Минфин не высказывался по поводу амортизационной премии, а тут вдруг два Письма за короткое время.

Одним чиновники освежили старые разъяснения, которыми позволили применять премию выборочно, в зависимости от амортизационной группы ОС. Главное — закрепить в налоговой учетной политике размеры премии в разрезе груп

Второе Письмо об амортизационной премии — по ОС, которое компания получила после ликвидации дочерней фирмы. Мы уже сегодня говорили, что в этом случае участнику причитается действительная стоимость его доли в УК. Минфин уверен, что такое ОС считается полученным безвозмездно. А раз так, капитальные затраты на его приобретение у бывшего участника равны нулю и амортизационная премия ему недоступн

Взносы и НДФЛ

Ноль рублей взносов к уплате = нулевой расчет по ним

В апрельском Письме

— титульный лист;

— раздел 1;

— подраздел 1.1 приложения 1 к разделу 1;

— подраздел 1.2 приложения 1 к разделу 1;

— приложение 2 к разделу 1;

— раздел 3 на каждого застрахованного человека. Заполните в нем только подраздел 3.1 с персональными данным

Учтите, что за не сданный вовремя нулевой расчет организацию могут оштрафовать на

В расчете по взносам возмещение пособий отражают месяцем поступления денег от ФСС

Как известно, суммы превышения пособий над суммой начисленных взносов на ВНиМ можн

— или зачесть в счет уплаты взносов на ВНиМ в следующие месяцы;

— или возместить из ФСС, то есть вернуть на счет компании.

В апрельских Письмах ФНС

Так, суммы возмещения нужно отразить по стр. 080 приложения 2 к разд. 1 в графах того месяца, в котором деньги поступили на счет. Причем не важно, в каком расчетном или отчетном периоде вы начислили пособия. Например, если в апреле 2018 г. вам пришло возмещение пособий за 2017 г., покажите сумму апрелем 2018 г.

Обратите также внимание, что нельзя одновременно заполнить стр. 110 разд. 1 для суммы взносов на ВНиМ к уплате и стр. 120 разд. 1 для суммы превышения пособий над взносами. Аналогично со строками

Какие из строк разд. 1 будут заполнены, зависит только от показателей гр. 3, 5, 7 и 9 стр. 090 приложения 2 к разд. 1. Если в графе стоит цифра 1, то есть взносы больше пособий, то сумма попадет в стр. 110, 111, 112 или 113 разд. 1. Если цифра 2, что означает превышение пособий над взносами, — то в стр. 120, 121, 122 или

«Обособленные» нюансы сдачи расчета по взносам

В Письме

Что же происходит в инспекциях, если ГП лишает ОП права начислять зарплату? ФНС пояснила это в апреле в Письме

— ИФНС ГП сообщает в ИФНС ОП, что последнее больше не может начислять выплаты работникам;

— ИФНС ОП закрывает карточку расчетов с бюджетом (КРСБ) по взносам, а сальдо передает в ИФНС ГП.

Если же ГП вновь делегирует ОП полномочия по начислению зарплаты, то ИФНС по месту нахождения ОП откроет новую КРСБ, но уже с нулевым сальдо.

Учтите, что наделять ОП правом начислять зарплату либо лишать этого права может только ГП. А вот у ОП, даже если это филиал, таких полномочий нет. Зато ГП может делегировать одному ОП право начислять зарплату не только его работникам, но и сотрудникам других «обособок». Например, расположенных в том же муниципалитете или даже регионе — это уж кому как удобне

В этом случае ответственное ОП платит взносы и сдает расчет по всем начислениям. Главное — не забыть сообщить об этом в ИФНС по месту нахождения «голов

СЗВ-М с признаком «доп»: будет ли штраф?

Представьте жизненную ситуацию: фирма сдала

Так вот, несмотря на добровольное исправление ошибки, Пенсионный фонд считает, что компанию можно оштрафовать на 500 руб. за каждого «забытого» сотрудника. Штрафа не будет, только если в корректировочной

Однако ВС с этим не согласен. Если компания сама нашла ошибку в

ПФР сверил СЗВ-СТАЖ за 2017 г. с годовыми расчетами по взносам

В мае стало известно, что ПФР провел сверку данных

Списки Фонд направил в региональные управления ФНС и отделения ПФР с тем, чтобы те «потрясли» страхователей и добились корректной отчетности. Так что самое время сопоставить ваши

Исправить

| Ошибка в |

Как исправить |

| Не сдали сведения о работнике за 2017 г. | Сдайте |

| Указали лишних работников, которые не должны были попасть в отчет за 2017 г. | Сдайте |

| Другие ошибки | Сдайте |

![]() О порядке исправления разд. 3 расчета по взносам А.И. Дыбов рассказал на семинаре «Отчет за III квартал 2017 года».

О порядке исправления разд. 3 расчета по взносам А.И. Дыбов рассказал на семинаре «Отчет за III квартал 2017 года».

И в заключение напомню, что документы, подаваемые в ПФР для исправления ошибки, нужно сгруппировать в пачки, сопровождаемые описью

Например, вам нужно сформировать три разные пачки документов, каждую из которых сопроводить отдельной

— одну

— две

— одну

Трудовые выплаты директору — единственному участнику: взносы, СЗВ-М и СЗВ-СТАЖ обязательны

В Письме

Дело в том, что таких людей давно выделили в отдельную категорию застрахованных лиц и им причитаются все выплаты в рамках трех обязательных систем госстрахования. По той же причине, разъясняет Минтруд, на директора — единственного участника общества нужно сдавать и

Замечу, что некоторые арбитражные суды разделяют точку зрения Минфина и Минтруда. Они признают законными штрафы как за неуплату взносов с выплат директору, так и за непредставление персонифицированных форм на

Правда, выписать штраф по п. 1 ст. 122 НК за неуплату взносов внутри года не получится. ВС Определением

И хотя спор возник в период действия Закона

Плату физлицу — не ИП за право пользования ПО с 2018 г. облагают взносами

Весной Минфин и ФНС почти синхронно напомнили о поправках в гл. 34 НК, действующих с 01.01.2018. С этой даты надо облагать взносами на ОПС и ОМС, в частности, вознаграждение физлица без статуса ИП по лицензионному договору на предоставление прав пользования компьютерной программой. Причем не важно, когда стороны подписали договор: до 01.01.2018 или посл

А вот взносы на ВНиМ и «на травматизм» с этих выплат исчислять не

В то же время не облагают никакими взносами плату физлицу за аренду у него доменного имени сайта. Это не результат интеллектуальной деятельности владельца, а значит, выплаты не объект обложения взносами. Как, впрочем, и любая арендная плат

Работник остался проводить отпуск в месте командировки: с оплаты обратного проезда надо исчислить взносы?

Иногда бывает, что место командировки работника подходит и для места отпуска. Закончив служебные дела, он остается там отдыхать и возвращается спустя длительное время. Но обратную дорогу ему все равно оплачивает работодатель.

В майском Письме

Однако с чиновниками можно и поспорить. Некоторые суды выдвигают такие контраргумент

— по ТК работодатель обязан возместить командированному все расходы на проез

— от того, что сотрудник остался отдыхать в месте командировки, сумма расходов и целевой характер их компенсации не меняются.

Следовательно, уверены арбитры, взносы в этом случае начислять не надо.

Справка

Средний заработок за время командировки для НДФЛ считается полученным последним днем месяца начисления — в один день с заработной платой за этот же меся

![]() А как быть с НДФЛ с оплаты проезда работника, если командировка сопряжена с отпуском? Это А.И. Дыбов пояснил на семинаре «Не в первый раз и не в первый класс: отчетность за I квартал 2017 г.».

А как быть с НДФЛ с оплаты проезда работника, если командировка сопряжена с отпуском? Это А.И. Дыбов пояснил на семинаре «Не в первый раз и не в первый класс: отчетность за I квартал 2017 г.».

Шведский стол для персонала: делим стоимость на количество работников и получаем доход для НДФЛ и взносов

В майском Письме

Но это, простите, ни в какие ворота. По НК все мы должны четко знать, сколько платить налогов. Расчетные методы их исчисления доступны лишь ИФНС, да и то в ограниченном числе случаев. А тут нам предлагают, грубо говоря, примерно прикинуть, каков будет облагаемый доход. Ну как можно делить стоимость питания на численность персонала, если кто-то не ел вообще, кто-то был в отпуске или болел — да масса варианто

Это недопустимо, уверен ВС. Если работодатель не может определить конкретную сумму натурального дохода конкретного же сотрудника, НДФЛ быть не должн

Есть в обойме ВС и другие аргументы. Стоимость питания или, скажем, сумма арендной платы за квартиру для сотрудника становятся его доходом, только если явно несоразмерны должности человека и его вкладу в общее дело. Образно говоря, ананасы в шампанском и апартаменты с видом на Кремль — доход работника. А обычный шведский стол или стандартная арендованная квартира —

По взносам суд в этом ключе не высказывался, но, поскольку они тоже персонифицированные, логика применима и к взносам. Плюс в случае с едой для взносов у ВС есть отдельное Определение

Впрочем, итог вам известен. Если не готовы идти в суд, то облагайте стоимость шведского стола НДФЛ и взносами, как требует Минфин. Если готовы — не облагайте, в суде наверняка выиграете.

Выплату за досрочное увольнение при сокращении штатов взносами и НДФЛ не облагают

Как вы знаете, при ликвидации фирмы, сокращении численности или штата работников нужно уведомить об этом неприятном событии не менее чем за 2 месяца до даты увольнения. Однако если человек не хочет ждать увольнения так долго и работодатель готов его отпустить, то уволить сотрудника можно раньше. Но с выплатой среднего заработка, рассчитанного пропорционально времени, оставшемуся до даты увольнения людей, которые предпочли работать до конц

Минфин считает, что такую выплату вообще не надо облагать НДФЛ и взносами — без оглядки на три среднемесячных заработка. Этот лимит только для выходного пособия при увольнении, которым, строго говоря, дополнительная компенсация не являетс

Справка

С точки зрения Минтруда, работников, уведомленных о сокращении минимум за 2 месяца до предполагаемой даты увольнения, можно уволить и позже этой даты. Так бывает, например, если окончательная дата увольнения зависит от того, когда с работодателем прекратит сотрудничать ключевой клиен

И напомню: чиновники довольно туманно высказываются насчет НДФЛ с выходных пособий по отдельным соглашениям об увольнении по соглашению сторон, уж простите за тавтологию. А вот с теми же выплатами, но по трудовому или коллективному договору проблем нет — три среднемесячных заработка точно не облагае

Отсюда вывод: не хотите трудностей, прописывайте выходные пособия при увольнении по соглашению сторон в трудовом или коллективном договоре, а не в отдельных соглашениях.

Но самое интересное, что в случае со взносами с этих выплат Минфину все равно, каким документом они установлен

Матпомощь при рождении ребенка, выплаты прогульщику и прощенный работнику заем: как быть со взносами и НДФЛ

В мартовском Письме

Еще одно мартовское Письмо Минфина

Следующее интересное Письмо №

А вот посчитать НДФЛ с суммы прощенного займа и процентов, а также удержать налог из ближайшей денежной выплаты работнику придется в любом случа

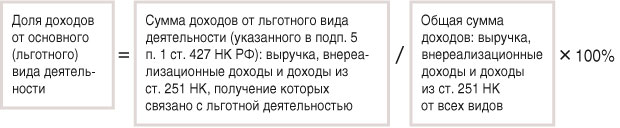

Пониженные тарифы взносов при УСН: как считать долю доходов

В апреле вышло Письмо ФНС

На примере турфирмы-посредника это означает, что суммы, которые поступили ей в счет возмещения затрат на исполнение посреднических сделок, нужно включить как в общий объем доходов, так и в доходы от льготной деятельност

В то же время, по мнению Минфина, полученные займы и кредиты хотя и поименованы в ст. 251 НК, но вообще не участвуют в подсчетах, поскольку эти деньги нужно вернуть. Также в министерстве уверены, что для целей применения формулы не считаются доходами финансовая помощь участника фирмы и депозит, который вернул банк. Хотя и эти поступления есть в ст. 251 НК. А вот проценты по депозиту, конечно, нужно включить в общий объем доходо

Пониженные тарифы взносов при УСН: если льготных видов деятельности два и больше или по единственному виду платится ЕНВД

Апрельским Письмом

Исключение — все льготные виды деятельности входят в один класс

Чиновники уверены: если компания совмещает упрощенку с вмененкой и по льготному виду деятельности платит ЕНВД, пониженных тарифов взносов ей не видать. Они доступны только упрощенцам, которые платят с доходов от льготного вида деятельности налог при УСН, — и точк

Правда, некоторые суды уверены в обратном. Они читают гл. 34 НК буквально, и в ней нет такого условия для применения пониженных тарифов. Сказано лишь, что фирма должна быть на УСН и вести один из льготных видов деятельности. Каким налогом должны облагаться доходы от него, гл. 34 НК не уточняе

ФНС, ПФР и ФСС определились с порядком списания безнадежных долгов по взносам

Как вы помните, в конце 2017 г. законодатель решил списать следующие виды задолженности по взноса

1. Недоимку по взносам, долги по пеням и штрафам, если:

— они образовались по состоянию на 01.01.2017;

— ПФР или ФСС передали налоговикам данные о задолженности;

— налоговики утратили возможность взыскать причитающееся.

2. Недоимку по взносам, долги по пеням и штрафам, если:

— ПФР или ФСС доначислили их начиная с 01.01.2017 за периоды, которые истекли до 01.01.2017;

— срок взыскания задолженности истек еще до даты подписания актов приема-передачи данных от фондов налоговикам.

Эти долги инспекции должны списать в Порядке, который ФНС утвердила майским Приказом

Но организациям и предпринимателям об этих процедурах важно знать только одно: вам ничего делать не придется. Ведомства все спишут сами, и вы узнаете об этом при ближайшей сверке обязательств с ИФНС, отделениями ПФР или ФСС.

Справка

В конце 2017 г. также была объявлена амнистия для бывших и действующих ИП по недоимке, пеням и штрафа

— по пенсионным взносам в размере 1% от доходов, превышающих 300 000 руб., которые образовались

— по любым налогам, числившимся за ИП на 01.01.2015, кроме НДПИ, акцизов и импортного НДС.

Если ИФНС приняла решение о списании, то, в частности, должна отозвать инкассовое поручение на списание денег со счетов ИП и отменить решение о приостановлении операций по счета

Судьба долгов по взносам умершего предпринимателя

В марте Письмом

Замечу, что смерть предпринимателя прекращает и его обязанность по уплате остальных налогов, кроме имущественных. То есть, например, ИФНС должна списать недоимку по налогу при УСН, а также штрафы и пени по

Долги по имущественным налогам, начисленным при жизни ИП, придется погашать наследникам, но лишь в пределах стоимости унаследованного имущества. Это касается налога на имущество физических лиц, транспортного и земельного налого

Стандартные вычеты: что нового

А теперь оставим взносы, в завершение поговорим только об НДФЛ.

Чтобы получить стандартный вычет на ребенка, работник должен написать заявление и принести вам документы, которые подтвердят право на вычет. В майском Письме

Кстати, когда разведенная мама с ребенком снова выходит замуж, отчим тоже получает право на стандартный вычет. Ведь доход семьи — общая собственность, а значит, ребенок находится на обеспечении и нового супруга. Одновременно вычет на ребенка положен и разведенному отцу, который платит алимент

А еще в феврале Письмом

Простенький условный пример. Работнику за каждый месяц положен вычет 100 руб. В апреле и мае он был в отпуске за свой счет, а в июне ему начислили 1000 руб. зарплаты. Вычет за июнь —

Но учтите, если до конца года выплаты не возобновятся, остаток вычетов сгорит. Перенести его на следующий год нельз

Особенности зачета переплаты по НДФЛ

Переплата по НДФЛ может возникнуть, если фирма:

1) удержала и перечислила налог в большей сумме, чем нужно;

2) удержала правильную сумму, а в бюджет ошибочно перечислила больше.

Действия организации по зачету переплаты будут зависеть от того, по какой причине она появилась.

В первом случае переплату можно только зачесть в счет НДФЛ с доходов «пострадавшего» человека и других людей. Также налог можно вернуть физлицу по его заявлению. Зачитывать такую переплату НДФЛ в счет других федеральных налогов категорически нельзя, поскольку НДФЛ платят физлица, а не организаци

Во втором случае излишек НДФЛ можно зачесть в счет иных федеральных налогов или вернуть. Причина — фактически компания заплатила сумму из собственных денег и это, строго говоря, не НДФЛ вовс

Какие выплаты физлицу по суду облагать НДФЛ, а какие — нет

В Письме

Но жизнь показывает, что часто судьи не выделяют в исполнительном листе НДФЛ с неустойки и штрафа. Тогда фирме ничего не остается, как заплатить всю сумму по листу, без удержания налога. То же самое, когда истец передал такой исполнительный лист напрямую в банк, который обслуживает компанию. Банк спишет с расчетного счета полную сумму. И что фирме делать с НДФЛ?

Минфин предлагает удержать налог из других денежных доходов, которые организация будет выплачивать тому же человеку до конца года. А не получится — сдать по итогам года справку

А вот компенсацию по суду морального вреда и возмещение реального ущерба НДФЛ облагать не надо. Правда, чиновники уверены, что если ущерб возместить с индексацией, то ее величина — доход получателя. Но ВС с этим не согласе

И последнее: Минфин считает, что фирма обязана исчислить и по возможности удержать НДФЛ с выплаты по суду возмещения упущенной выгоды физлиц

Кадры

Новые старые правила выдачи больничных по уходу за ребенком

Для чего работнику больничный? Во-первых, чтобы получить пособие. Во-вторых, чтобы подтвердить уважительную причину отсутствия на работе, даже если оплатят не все дни болезн

Так, в одном календарном году работнику за счет ФСС положено пособие за

Однако с 10.04.2018 ограничения убрали. Теперь врач вправе выдать родителю больничный на весь период болезни его ребенка. Правда, и до изменений ФСС считал, что лечащий врач не обязан подсчитывать дни недуга внутри года. Это должен делать работодатель, чтобы правильно оплатить больничный. Потому в жизни и до 10.04.2018 доктора выписывали листки на весь период детской хвори, без учета оплачиваемых

Таким образом, лимиты по дням как были, так и остались. Просто Порядок привели в соответствие с реальностью. А еще — в соответствие с требованиями Закона

Выводы ВС для работодателей — ИП и микропредприятий, которые важны всем

В мае Пленум ВС разъяснил особенности труда у обычных физлиц, ИП и на микропредприятиях. Но выводы суда будут полезны для всех работодателей. Остановимся на самом важном.

ВС признал, что за разрешением трудового спора работник может обратиться сразу в суд без досудебного урегулирования. И суд не вправе вернуть иск или оставить его без рассмотрени

По искам о взыскании зарплаты и иным трудовым спорам работники не должны платить госпошлину, даже если суд частично или полностью отказал в удовлетворении их требовани

Также ВС назвал уважительные причины пропуска работником срока на обращение в суд, по которым срок можно восстановить. Кроме болезни, командировки или обстоятельств непреодолимой силы, к ним также относятс

— нарушение правил подсудности и подача иска в другой суд с соблюдением срока;

— своевременное обращение в прокуратуру или трудовую инспекцию, которые обязали работодателя устранить нарушения.

ВС отметил, что трудовые отношения между работником и работодателем подтверждают любые отвечающие требованиям закона письменные доказательства, свидетельские показания, аудио- и видеозаписи. На наличие трудовых отношений могут указывать, наприме

— пропуск сотрудника на территорию работодателя;

— графики работы, сменности, отпусков;

— перечисление денег на банковскую карту работника;

— переписка, в том числе по электронной почте.

Если работник приступил к работе и выполняет ее с ведома или по поручению работодателя, суд должен исходить из того, что трудовой договор заключен. Если же работодатель настаивает, что ничего не было, ему придется это доказать. А доказать отсутствие события — та еще задача, согласитес

А еще, по мнению Пленума ВС, суд вправе определить размер зарплаты неоформленных работников исходя из окладов сотрудников той же квалификации в той же местности. А при невозможности — по региональному

Основной отпуск: график на 2018 г. и удержание неотработанных отпускных

По ТК работодатель обязан утвердить график отпусков не позднее чем за 2 недели до наступления календарного года. В 2017 г. этот день выпал на 17 декабря — воскресенье. Потому накануне в декабрьском Письме

Бывает, что человек не отработал полностью рабочий год, а отпуск за него уже отгулял. Если он надумает уволиться, работодатель вправе удержать излишне выплаченные отпускные. Об этом сказано в ст. 137 ТК РФ и в п. 2 Правил об очередных и дополнительных отпусках, которые Народный комиссариат труда СССР утвердил в далеком 1930 г. Но применяются они до сих

И вот один человек, у которого фирма удержала неотработанные отпускные, пошел в ВС оспаривать п. 2 Правил. Причина — под страхом удержания отпускных норма мешает свободно использовать 28 календарных дней основного отпуска до истечения года работы. Но ВС иск не поддержал, и вот почем

Советские Правила применяют в части, не противоречащей ТК. А оспариваемая норма не просто не противоречит, а полностью согласуется со ст. 137 Кодекса. Причем в этой же статье прописаны случаи, когда деньги за неотработанные дни отпуска удерживать нельзя. Например, если увольнение происходит

Одним словом, зачем фигурант судился и на что надеялся — непонятно.

Отпуск по уходу за ребенком: как принять сотрудника на время отсутствия основной работницы или перевести ее на другую должность

Пока основная работница находится в отпуске по уходу за ребенком, фирма может нанять на ее место другого человека. Но только по срочному трудовому договору до тех пор, пока женщина не выйдет на работ

В договоре следует прописать, что он заключается на время отсутствия основного работника с такими-то ф. и. о. Эта же фраза должна быть в строке «условия приема на работу, характер работы» типового приказа о приме на работу. А в графе «по» приказа напишите, к примеру, следующее: «до выхода (ф. и. о. основного работника) на работ

А как быть, если во время отпуска по уходу за ребенком основную сотрудницу с ее согласия нужно перевести на другую работу? У Минтруда есть два варианта ответ

Вариант 1. Женщина, не выходя из отпуска, пишет заявление о переводе. Тогда срочный договор с человеком, который ее замещает, превращается в бессрочный. И его уже не уволишь в день выхода на работу основной сотрудницы.

Вариант 2. Женщина прерывает отпуск по уходу за ребенком и выходит на работу для перевода на другую должность. В тот же день компания расторгает срочный трудовой договор с сотрудником, который ее замещал. Со следующего дня основная работница снова отправляется в отпуск по уходу, а фирма подписывает с замещающим человеком новый срочный трудовой договор.

Справка

По мнению Минтруда, у трудового договора может не быть номера, поскольку его нет среди обязательных реквизитов документа в ст. 57 ТК. Но для удобства кадрового учета работодатель вправе нумеровать трудовые договоры по любому принципу. Например, так:

Если диплом работника оказался поддельным

Если работа требует специальных знаний или подготовки, при заключении трудового договора соискатель должен представить документ об образовании. Но многие работодатели хотят видеть среди своих сотрудников людей с высшим образованием, даже когда специфика работы или должность этого не требуют. Однако не все соискатели честно грызут гранит науки ради хорошей должности. Есть и такие, кто просто покупает фальшивые диплом

В Минтруд обратилась компания, которая обнаружила в штате работника с липовыми корками. Можно ли его уволить, как говорится, «по статье» за представление подложных документов при найме? Да, сказали чиновники. Но только если работа или должность требует специального образования в соответстви

1) с законом или подзаконным актом. Пример — главбух публичного акционерного общества, для которого высшее образование обязательн

2) с локальным нормативным актом работодателя. В этом случае не важно, что говорит об образовании закон или подзаконный акт.

В других ситуациях уволить работника за фальшивку нельз

Электронный инспектор: новый сервис для работодателя

В марте Письмом

Вариант 1. Для тех, у кого в штате 250 человек и больше. Таким работодателям рекомендуют создать отдельную службу внутреннего контроля или хотя бы учредить должность внутреннего контролера. Идея понятна: чтобы подразделение или специалист, независимые от отдела кадров, объективно проверяли его работу.

Вариант 2. Для работодателей с численностью персонала менее 250 человек. Им советуют проверять себя с помощью сервиса «Электронный инспектор» на сайте Онлайнинспекция.рф.

Для этого компания локальным нормативным актом назначает ответственного за проведение самопроверки. Желательно с высшим юридическим или экономическим образованием, опытом кадровой работы и знаниями трудового законодательства. Затем ответственный регистрируется на сервисе, выбирает тему и отвечает на вопросы по ней. Естественно, с оглядкой на реальное положение дел у работодателя.

Уже доступно 125 проверочных листов, и до конца 2018 г. чиновники обещают загрузить еще 50. Листы составлены по типовым трудовым ситуациям: прием на работу, изменение и прекращение трудового договора, защита персональных данных, рабочее время и время отдыха, оплата труда, гарантии и компенсации и так далее.

По окончании проверки «Электронный инспектор» сформирует акт и «Историю проверки», в которой отражены все ответы. Их можно распечатать. Если были ошибки, сайт выдаст рекомендации по их исправлению.

Три штрафа трудинспекции по одному протоколу незаконны

Одно из грубых нарушений ТК — уклонение от оформления или ненадлежащее оформление трудового договора. За каждый случай организации грозит штраф

Так было в деле, которое ВС рассмотрел в марте. ИП не заключил трудовые договоры с тремя работниками. Проверка это обнаружила, инспектор вписал три эпизода в один протокол и вынес по нему три постановления о штрафе. Но по правилам

То есть под каждый незаключенный трудовой договор инспектор должен был составить отдельный протокол. Ко дню, когда спор дошел до ВС, исправить это было уже нельзя — истек срок давности. В результате суд отменил два постановления из трех и работодатель поплатился только за один незаключенный догово

Иностранные работники: миграционный учет и уведомления ГУВМ МВД по-новому

08.07.2018 вступили в силу поправки в Закон

Итак, если работодатель предоставляет иностранному сотруднику для фактического пребывани

— жилое помещение в понимании ЖК РФ, то работодатель ставит сотрудника на миграционный учет по адресу помещения. Это может быть комната, квартира, жилой дом;

— нежилое помещение, включая подсобку, бытовку, то работодатель ставит иностранца на учет по адресу фирмы из

Таким образом, если работодатель не обеспечивает мигранта помещением для пребывания, то миграционный учет не его головная боль. Этим должен озаботиться сам иностранец.

Например, грузчик с гражданством Таджикистана приходит в магазин в 10 утра, уходит в 6 вечера, ночует в квартире, которую сам и снял. Магазин его на миграционный учет не ставит, об этом придется договариваться с владельцем квартиры. Но если грузчик фактически живет в подсобке магазина, то за миграционный учет отвечает работодатель. Подробности процедуры — в Административном регламенте, который МВД утвердило в ноябре 2017 г. Приказом

Еще одна важная новость для организаций и ИП, нанимающих иностранцев, — с 20.04.2018 действуют новые формы уведомлений о заключении либо расторжении трудового или гражданско-правового договора с мигрантом. Так что все уведомления, которые ушли в Главное управление по вопросам миграции МВД (ГУВМ МВД) начиная с 20 апреля, должны были быть по новым форма

Иначе штраф такой же, как за неуведомление вовсе, — от 400 000 до 800 000 руб. за каждый документ, а в Москве, Санкт-Петербурге, Московской и Ленинградской областях — до 1 000 000 руб. Причем суды, включая ВС, не склонны считать такой проступок малозначительным и освобождать работодателей от наказани

Справка

В ГУВМ МВД надо сообщать обо всех принятых или уволенных иностранцах, кроме граждан Белоруссии. На это есть 3 рабочих дня со дня событи

Иностранные работники: когда за нелегала компании-арендатора ответит фирма-арендодатель

Всем известно, что за трудоустройство иностранца без патента работодателю выпишут штраф по ч. 1 ст. 18.15

Случай из практики ВС. Владелец московского торгового центра предоставил ИП помещение в аренду под кафе. Посудомойщицей там без патента работала гражданка Таджикистана, за что владельца ТЦ оштрафовали на 450 000 руб. ВС признал это законным. Суд не убедило ни дополнительное соглашение к договору аренды, по которому арендатор несет ответственность за нарушение правил трудоустройства иностранцев. Ни письмо владельца ТЦ к арендатору, чтобы тот соблюдал миграционные правил

Не помогла и ссылка арендодателя на Постановление ВС

Иностранные работники: выплаты по ГПД и взносы

Следующий вопрос, который я хочу обсудить, возник у организации, заключившей с иностранцами гражданско-правовые договоры (ГПД) на оказание услуг. Одни мигранты в статусе временно пребывающих исполняли договоры в России. Другие — дистанционно, не покидая свою страну. Как платить страховые взносы за них?

Минфин ответил апрельским Письмом

Если же иностранец исполняет ГПД дистанционно, будучи за границей, то российская компания — заказчик вообще никакие взносы не исчисляет. Это прямо сказано в п. 5 ст. 420 НК, можно было и не беспокоить Минфин.

Справка

Также во II квартале Минфин дал ряд разъяснений по НДФЛ с доходов работников — граждан стран ЕАЭС:

— ставку 13% с первого дня работы можно применять только к выплатам за труд. Другие доходы мигранта-нерезидента следует облагать НДФЛ по ставке

— несмотря на ставку 13%, до получения статуса резидента никакие вычеты «евразийцам» не положен

— если на 31 декабря работник — гражданин страны ЕАЭС так и остался нерезидентом, НДФЛ со всех его доходов за год, включая трудовые, следует пересчитать по ставке

Новости по проверкам ГО и ЧС

Как известно, МЧС проверяет, в частности, соблюдение требований гражданской обороны (ГО) и защиты населения и территорий от чрезвычайных ситуаций (ЧС). Для этого министерство утвердило:

— перечень нормативных актов, соблюдение которых будет оценивать при проверка

— проверочные листы с вопросами для плановых проверо

Вопросы каждого листа сведены в таблицу. Напротив вопроса — ссылка на нормативный акт и графа для ответа, в которую надо вписать «да», «нет» или «не применяется», если фирма не обязана соблюдать какие-то требования. Вот выдержка из проверочного листа по ГО.

Проверочный лист, используемый при осуществлении государственного надзора в области гражданской обороны

| № |

|||

| 1 | 2 | 3 | 4 |

| 1. | Имеется ли у организации положение об организации и ведении гражданской обороны? | пункт 1 статьи 9 Федерального закона от 12.02.1998 пункт 4 Положения о гражданской обороне в Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 26.11.2007 № 804... пункты |

|

| 2. | Имеется ли у организации согласованный план гражданской обороны? | пункт 1 статьи 9 Федерального закона пункт 5 Положения о гражданской обороне в Российской Федерации; пункты 5, 6 Положения об организации и ведении гражданской обороны в муниципальных образованиях и организациях; пункты 118, 120 Порядка... утвержденного приказом Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий от 16.02.2012 № 70... |

А в апреле МЧС опубликовало доклады о результатах контрольно-надзорной деятельности за 2017 г. Так, по данным министерства, в 2017 г. по сравнению с 2016 г. уменьшилис

— на 19% — количество проверок по ГО;

— на 6,1% — количество штрафов за нарушения правил ГО;

— на 15,8% — общая сумма штрафов.

Одновременно в МЧС на 39,5% увеличилось количество случаев прекращения производства по делам об административных правонарушениях, читай — освобождения фирмы от наказания.

Также министерство сообщило, что закончило распределять организации и ИП по категориям риска, от которых зависит частота плановых проверок ГО и ЧС. Правда, где посмотреть результаты работы, так и не сказало. Впрочем, установить категорию вы можете и сами по онлайн-калькулятору на сайте

В остальном доклады за весь 2017 г. мало отличаются от докладов за 9 месяцев того же

![]() О типовых нарушениях требований ГО А.И. Дыбов рассказал на семинаре «Отчет за I квартал 2018 года».

О типовых нарушениях требований ГО А.И. Дыбов рассказал на семинаре «Отчет за I квартал 2018 года».