6-НДФЛ: больничный лист

Это соотношение предусматривает, что сумма исчисленного налога (строка 040) определяется как произведение ставки НДФЛ (строка 010) на разницу строк 020 и 030. А по строке 030 необлагаемые пособия показать нельзя, потому что они не приведены в перечне видов вычетов, указываемых по строке 030 формы 6-НДФЛ (Приложение № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@).

Отражение больничных в 6-НДФЛ

Таким образом, пособия по временной нетрудоспособности (включая пособие по уходу за больным ребенком) в форме 6-НДФЛ отражаются (они облагаются НДФЛ), а «льготируемое» пособие по беременности и родам – нет.

Датой фактического получения дохода (строка 100 Расчета) для больничного является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Она совпадает и с датой удержания налога (показатель строки 110 Расчета), поскольку на дату фактической выплаты дохода НДФЛ должен быть удержан налоговым агентом (п. 4 ст. 226 НК РФ).

А вот срок перечисления НДФЛ по больничным особый. Налог по больничным, выплаченным в течение месяца, работодатель может суммировать в течение месяца и перечислять в бюджет одним платежом не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). Если последний день месяца – выходной или праздничный день, то уплатить НДФЛ нужно в следующий за ним рабочий день (пп. 6, 7 ст.6.1 НК РФ).

Как отразить больничный в 6-НФДЛ: пример

Несмотря на то что сама форма несколько изменилась (были внесены изменения в Титульный лист), общий принцип заполнения 6-НДФЛ остался прежним. Поэтому приведенный нами ранее пример актуален и сейчас.

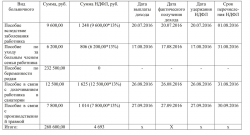

Условные данные для заполнения формы 6-НДФЛ. Для упрощения предположим, что других выплат в течение отчетного периода не было.