Страховые взносы ИП за неполный год работы

Размер фиксированных платежей ИП в 2016 году определяется посредством умножения 12-тикратного МРОТ, установленного на начало года, на тариф соответствующих взносов. В формуле используется именно 12-тикратный МРОТ, поскольку таким образом рассчитываются фиксированные платежи ИП за год.

Но ведь предприниматель может работать и не весь календарный год. Зарегистрировать ИП можно в любой рабочий день в течение года, и точно так же сняться с учета. Может ли предприниматель при таких обстоятельствах заплатить меньшую сумму ежегодных взносов ИП?

Да, может. При этом размер страховых взносов для ИП определяется пропорционально тому периоду, когда велась предпринимательская деятельность. Полные месяцы этого периода при расчете учитываются полностью, неполные – пропорционально количеству дней, когда ИП вел предпринимательскую деятельность, в общем количестве календарных дней месяца (ч. 3, 4.1 ст. 14 Закона от 24.07.2009 № 212-ФЗ).

Расчет фиксированного платежа за неполный год

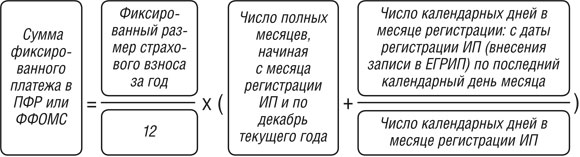

Если ИП зарегистрировался в текущем году, то обязательные взносы ИП – 2016 рассчитываются по формуле (п.1 ч.4 ст.14 Закона от 24.07.2009 № 212-ФЗ):

Уплатить указанные фиксированные платежи в ПФР в 2016 году ИП должен не позднее 31 декабря (ч. 2 ст. 16 Закона от 24.07.2009 № 212-ФЗ).

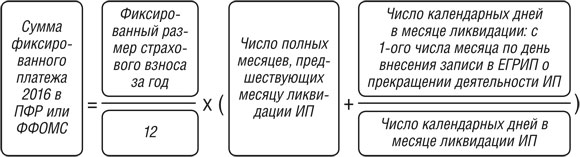

А если ИП прекратил вести предпринимательскую деятельность в текущем году, то фиксированные платежи ИП за 2016 год считаются так:

Уплата пенсионных взносов ИП при ликвидации должна быть произведена в течение 15 календарных дней с даты регистрации прекращения предпринимательской деятельности (ч. 8 ст. 16 Закона от 24.07.2009 № 212-ФЗ).