АКТУАЛЬНООСН | УСН | ЕНВД | ЕСХН | ПСН

art_aut_id="28"

Е.А. Шаронова,

ведущий эксперт

Подводные камни льготного кредита под 2% для МСП

Подробно об условиях получения кредита, который могут полностью или наполовину простить, читайте:

2020, № 12

Изменение кода вида деятельности по ОКВЭД2 после 1 марта не позволит получить кредит

Я слышал на вебинаре, что льготный кредит можно получить, если я изменю код по ОКВЭД2 основного или дополнительного вида деятельности до обращения в банк. Я — ИП с пятью работниками, шьем сумки из кожи, код по ОКВЭД2 — 15. В мае поменял код, теперь он соответствует деятельности по факту. Но банк отказал в льготном кредите, хотя мой код есть в специальном перечне на возобновление деятельности. Разве банк прав?

Я слышал на вебинаре, что льготный кредит можно получить, если я изменю код по ОКВЭД2 основного или дополнительного вида деятельности до обращения в банк. Я — ИП с пятью работниками, шьем сумки из кожи, код по ОКВЭД2 — 15. В мае поменял код, теперь он соответствует деятельности по факту. Но банк отказал в льготном кредите, хотя мой код есть в специальном перечне на возобновление деятельности. Разве банк прав?

— К сожалению, на вебинаре вас ввели в заблуждение. Действительно, ваш вид деятельности по ОКВЭД2 — 15 «Производство кожи и изделий из кожи» приведен в перечне отраслей, требующих поддержки для возобновления деятельности, в приложении № 2 к Правилам предоставления субсидий (утв. Постановлением Правительства от 16.05.2020 № 696).

Но принадлежность к льготной отрасли для заемщика — малого предприятия и микропредприятия определяется по основному или по дополнительному виду деятельности, который указан в ЕГРИП именно на 01.03.2020. А вовсе не на дату обращения за кредитом в банк (пп. 5, 9, 10 Правил, утв. Постановлением Правительства от 16.05.2020 № 696 (далее — Правила)). Видимо, по состоянию на 1 марта код вашего вида деятельности не входил в указанный выше перечень. Поэтому банк и отказал вам в кредите, строго следуя правилам его выдачи.

Учредитель-белорус для льготного кредита помеха?

МСП занимается грузоперевозками и входит в перечень пострадавших от коронавируса отраслей (основной код по ОКВЭД — 49.4). За апрель и май получили субсидию из ФНС, нас освободили от налогов за II квартал. Все условия для кредита под 2% выполняются. Но банк нам его не выдал, так как учредитель — гражданин Беларуси (доля в УК — 100%). Разве это правильно?

— В правилах предоставления банками льготного кредита под 2% годовых не указаны основания, по которым банк может отказать в выдаче льготного кредита. В документе перечислены лишь условия, при соблюдении которых кредит выдается (пп. 5, 9, 10 Правил).

Поскольку вы получили субсидию из ФНС, где более жесткие условия, то условиям для получения кредита вы явно удовлетворяете. Ведь ООО относится к МСП, даже если у него учредитель — иностранный гражданин со 100%-й долей в уставном капитале. При определении принадлежности российской организации к субъектам МСП ограничения по доле участия в ней иностранцев установлены только для иностранных юрлиц, а не физлиц (ст. 4 Закона от 24.07.2007 № 209-ФЗ). Может быть, банк сомневается, является ли ваша фирма малым предприятием. Но это легко проверить по вашему ИНН на сайте ФНС, которая ведет реестр МСП (сайт ФНС России).

По-хорошему, отказывать в предоставлении кредита под 2% только из-за того, что ваш учредитель — белорус, банк не должен. Возможно, отказ связан с тем, что выдача льготных кредитов фирмам с иностранным участием не соответствует корпоративной политике банка, в который вы обратились за кредитом. Подробнее об этом читайте в ответе на следующий вопрос. Так что попробуйте обратиться за льготным кредитом в другой банк.

Отказать в кредите могут и при соблюдении всех условий

Подали в банк заявку на получение льготного кредита. Всем условиям удовлетворяем (подходящий вид деятельности и код по ОКВЭД2, деятельность ведется). Никакие бумаги банк не требовал, что странно. Сначала тянул неделю, а потом отказал в льготном кредите без объяснения причин. Это законно?

— Вообще банк должен был бы озвучить вам причину отказа в льготном кредите.

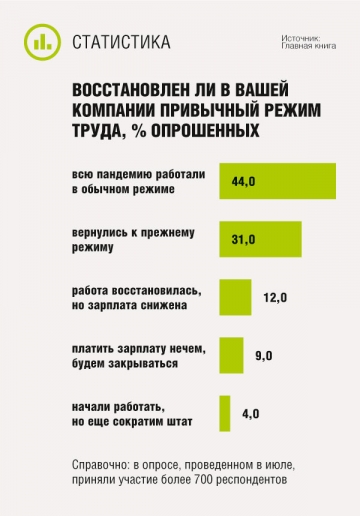

По данным, озвученным в июле Правительством РФ, число официально зарегистрированных безработных с 1 апреля выросло в 3,5 раза. Без «коронавирусных» мер поддержки безработных было бы еще больше

Перед выдачей кредита банк проверяет данные о вашей организации через специальную цифровую платформу на сайте ФНС (п. 24 Правил). Как сообщает налоговая служба, платформа работает на технологии распределенного реестра (блокчейн) и позволяет банку проверить заявление автоматически без дополнительных подтверждающих документов. Банк получает верифицированные данные о статусе заемщика из ЕГРЮЛ, ЕГРИП, реестра МСП, о том, к какой отрасли относится компания-заемщик, о численности ее сотрудников и статусе в реестре МСП — микропредприятие, малое или среднее предприятие. Также у банка есть доступ к АИС «Налог-3», в которой содержится информация всех налогоплательщиков из расчетов по страховым взносам, из сведений о среднесписочной численности работников, оперативные сведения о застрахованных лицах по форме СЗВ-М, полученные ФНС из ПФР.

Если банк выносит решение о кредитовании (положительное или отрицательное), то информация об этом становится известна всем участникам цифровой платформы ФНС. Все банки — участники программы выдачи льготных кредитов имеют доступ к этой платформе. Технология распределенного реестра исключает возможность дублирования заявлений от одного и того же заемщика (Письмо ФНС от 14.07.2020 № БС-4-11/11351@; Информация ФНС «ФНС России расширила возможности цифровой платформы для выдачи льготных кредитов бизнесу»; сайт ФНС России).

Как видите, в том, что банк не запросил у вас документы, нет ничего странного. Все нужные данные он и так получил.

Кстати, ФНС у себя на сайте в разделе «Часто задаваемые вопросы» разъясняет, что отказать в кредите могут, если заемщик (сайт ФНС России):

•обратился за получением кредита в несколько банков и другой банк первым завел заявку на расчет и выдачу кредита. А по Правилам кредит может быть предоставлен заемщику только в одном банке;

•сменил или уточнил ОКВЭД после 1 марта 2020 г.;

•не соответствует внутренним требованиям, правилам или корпоративной политике кредитного учреждения.

При этом налоговая служба указывает, что заемщик вправе обратиться за кредитом в другой банк, если он соответствует всем требованиям, указанным в Правилах предоставления субсидий.

Но причина может быть и довольно банальна: деньги, выделяемые государством банкам в рамках программы льготного кредитования, просто закончились. Ведь банки не за счет своих средств выдают льготные кредиты и впоследствии при соблюдении условий будут их прощать. На это они получают субсидии из бюджета через Минэкономразвития (пп. 26—29 Правил).

За какой период кредитования зарплата не должна быть меньше МРОТ

Наша компания получила льготный кредит. Надеемся выполнить все условия для того, чтобы его не пришлось возвращать. Я правильно поняла, что зарплата не ниже МРОТ у работника должна быть именно в период наблюдения? А сейчас, пока идет базовый период, это условие необязательно соблюдать?

— В Правилах предоставления субсидий сказано, что средняя зарплата работника «в течение периода наблюдения по кредитному договору (соглашению)» не может быть менее МРОТ (подп. «в» п. 12 Правил). Так что формально требование о зарплате как минимум в размере МРОТ действительно нужно соблюдать именно в период наблюдения с 1 декабря 2020 г. по 1 апреля 2021 г. А в базовом периоде, который длится с даты выдачи кредита и до 01.12.2020, это условие вроде как не является обязательным (п. 5 Правил). Хотя по ТК у работника, который полностью отработал норму рабочего времени за месяц и выполнил нормы труда, месячная зарплата не ниже МРОТ должна быть с момента принятия его на работу (ст. 133 ТК РФ). В общем, лучше не рисковать и всегда, в том числе и в течение всего срока действия кредитного договора, платить зарплату не ниже МРОТ.

Как рассчитывается средняя зарплата для списания кредита

Как соблюсти условие о размере не ниже МРОТ, если у нас одна сотрудница в декрете и двое работают на полставки? В банке нам ответить не смогли, говорят, ничего не знаем.

— В Правилах предоставления субсидий сказано буквально следующее: «средняя заработная плата, выплачиваемая одному работнику заемщика в течение периода наблюдения по кредитному договору (соглашению), определяемая с использованием информационного сервиса Федеральной налоговой службы, не может быть менее минимального размера оплаты труда» (подп. «в» п. 12 Правил).

Пока, к сожалению, не очень понятно, как именно будут рассчитывать среднюю зарплату в целях ее сравнения с МРОТ

Ваша ситуация никак не урегулирована. Дело в том, что зарплата сотрудников, которые у вас трудятся на полставки, на законных основаниях может быть меньше МРОТ за месяц. А неработающая сотрудница в декрете у вас вообще не получает зарплату, но наверняка получает пособие по уходу за ребенком. Кстати, если работник на длительном больничном, то он также за месяц получит только пособие по болезни, а не зарплату.

Предполагается, что данные о средней зарплате банк будет брать из информационной платформы ФНС, а в ней, как заявила налоговая служба, будут использоваться данные из расчета по страховым взносам (Письмо ФНС от 14.07.2020 № БС-4-11/11351@). Только вот вопрос, как будут считать эту среднюю зарплату и за какой период — месяц, квартал, за весь период наблюдения. И хорошо, если будут брать зарплату всех сотрудников за текущий месяц и делить на всех работников за этот месяц или же эти данные будут брать за весь период наблюдения, как говорится, будут определять «среднюю по больнице». Тогда, скорее всего, условие о зарплате на каждого не ниже МРОТ у вас будет выполняться.

Но если будут смотреть среднюю зарплату за период наблюдения по каждому конкретному работнику из раздела 3 расчета по взносам, то у декретницы и совместителей условие о зарплате не ниже МРОТ не будет выполняться в принципе, поскольку это изначально невозможно. И тогда формально из-за невыполнения этого условия вам кредит не спишут. И придется возвращать и его, и проценты.

Поскольку субсидии банкам для погашения льготных кредитов выдает Минэкономразвития, нужно направить ваши вопросы о размере зарплаты для ваших категорий работников в это ведомство.

С каким МРОТ будут сравнивать среднюю зарплату

Я — ИП с работниками, получил в банке льготный кредит. Одно из основных условий для списания кредита — зарплата не ниже МРОТ. Я работаю в районе Крайнего Севера. Оклады работников выше федерального МРОТ, но в штате есть впервые прибывшие в регион сотрудники и их зарплаты ниже 26 686 руб. (12 130 руб. х 2,2). Региональный МРОТ в Мурманской области не установлен. С каким показателем будет сравниваться средняя зарплата в целях списания этого кредита?

— Если исходить из формулировки Правил предоставления субсидий, то этот кредит и проценты по нему с ИП спишут, если в период наблюдения (с 01.12.2020 по 01.04.2021) одному работнику выплачивают среднюю зарплату не менее МРОТ. И данные об этой зарплате определяются с использованием информационного сервиса ФНС (подп. «в» п. 12 Правил).

А как известно, федеральный МРОТ на 2020 г. равен 12 130 руб. (ст. 133 ТК РФ; Закон от 27.12.2019 № 463-ФЗ) Но не исключено, что с 01.01.2021 этот размер может и увеличиться. Тем не менее получается, что речь идет все-таки о голом МРОТ без увеличения на районные коэффициенты.

Но, как уже сказали в ответе на предыдущий вопрос, из Правил неясно, за какой период будут считать эту среднюю зарплату — за каждый месяц или за весь период наблюдения в целом. Еще смущает такой момент: для расчета размера предоставленного вам кредита по Правилам брался МРОТ с учетом районных коэффициентов, а для наблюдения, получается, важен только голый МРОТ (п. 5, подп. «в» п. 12, п. 24 Правил). Не исключено, что в этой части нормотворцы что-то недоработали.

Пожалуй, точно на ваш вопрос вам ответит только Минэкономразвития, которое выдает субсидии банкам для погашения этого льготного кредита. Советуем написать туда запрос, чтобы потом не пришлось искать деньги на возврат кредита и процентов по нему.

Списанный кредит в налоговые доходы не включается, но при определенных условиях

Наша компания получила льготный кредит. Я тут разбиралась с налоговыми поправками и обнаружила, что даже если я все условия соблюдаю, то кредит мне все равно могут не списать из-за того, что банк не получит субсидию. Это на самом деле так?

— Задумка законодателей была освободить от налогообложения доходы организаций и ИП на общем режиме налогообложения и на упрощенке в виде полностью или частично списанного кредита и процентов по нему. Теперь смотрим, что получилось. В главах 23 и 25 НК формулировки одинаковые. При определении налоговой базы не учитываются (не подлежат налогообложению) доходы в виде сумм прекращенных обязательств по уплате задолженности по кредиту и начисленным процентам по кредитному договору при выполнении следующих условий (п. 62.2 ст. 217, подп. 21.4 п. 1 ст. 251, п. 1.1 ст. 346.15 НК РФ):

•кредит предоставлен налогоплательщику в период с 1 января по 31 декабря 2020 г. на возобновление деятельности;

•в отношении кредитного договора кредитной организации предоставляется (предоставлялась) субсидия по процентной ставке в порядке, установленном Правительством РФ.

При этом банк предоставляет налогоплательщику информацию о выделении в отношении кредита субсидии по процентной ставке в порядке, согласованном между банком и налогоплательщиком.

Банки получают субсидии от Минэкономразвития на основании заключенного соглашения. То есть выдача льготного кредита заранее должна быть согласована. И если все заемщики удовлетворяют прописанным в Правилах условиям, то банкам предоставляется субсидия для кредита по льготной ставке. И как банки выдают вам траншами кредит, так же и они траншами от указанного ведомства получают субсидии (пп. 6, 7, 9, 15, 16, 17, 18, 20, 21, 23, 25 Правил). И если вы выполните все условия для списания кредита, тогда и банк должен получить субсидию от Минэкономразвития, чтобы с вас этот кредит списать (пп. 12, 26—28, 31 Правил). Следовательно, если и вы, и банк соблюдаете все необходимые условия, то не должно возникнуть ситуации, когда вам придется возвращать кредит и проценты по нему.

Пока проценты по кредиту не уплатили, в налоговом учете расхода нет

У меня при расчете налога на прибыль метод начисления. Не пойму, мне как обычно начислять ежемесячно проценты по ставке 2% по выданному банком льготному кредиту? Ведь в бухучете проценты по нему я начисляю ежемесячно. И еще вопрос: как потом списать кредит в бухучете, если его простят?

Внимание

Если льготный кредит на возобновление деятельности у вас не перейдет в стадию погашения и вам его простят, то в налоговых расходах по прибыли и УСН у вас не будет расходов в виде процентов по этому кредиту, поскольку вы их не уплачивали.

— Нет, начислять ежемесячно проценты по льготному кредиту и включать их в расходы при расчете налога на прибыль не нужно.

Совсем недавно внесли поправки в гл. 25 НК, предусматривающие особый порядок учета процентов по льготным кредитам, выданным на возобновление деятельности (Закон от 13.07.2020 № 204-ФЗ). Если ваш льготный кредит перейдет в стадию погашения и вам придется возвращать банку кредит и проценты по нему по льготной или стандартной ставке, то в налоговые расходы вы включите проценты только в день их перечисления банку — даже при методе начисления (подп. 12 п. 7 ст. 272 НК РФ).

Учет процентов получается зеркальный, поскольку банкам тоже разрешили включать в доходы проценты не по начислению, а на дату их получения от заемщиков (подп. 14 п. 4 ст. 271 НК РФ). Это временный порядок учета процентов именно по льготным кредитам на возобновление деятельности, и действует он с 01.01.2020 по 31.12.2021 (пп. 2, 3 ст. 2 Закона от 13.07.2020 № 204-ФЗ).

А в бухучете при методе начисления вы отражаете все, как обычно:

•получение суммы кредита — Дт 51 – Кт 66 (поскольку льготный кредит выдается на срок до года (с 01.06.2020 до 30.06.2021 (подп. «г» п. 9 Правил));

•ежемесячное начисление льготных процентов — Дт 91 – Кт 66.

Если же в апреле 2021 г. при выполнении всех условий вам этот кредит и проценты по нему простят, то сделаете проводку: Дт 66 – Кт 91. То есть учтете всю сумму начисленных ранее процентов и сумму прощенного кредита в доходах. А вот для целей налогообложения прибыли у вас не будет ни дохода, ни расхода в виде процентов.

Как при ОСН учесть расходы, оплаченные за счет льготного кредита

Наша организация применяет общий режим налогообложения. Одобренная сумма льготного кредита поступает тремя платежами. Первый платеж получили в июле. И использовали его на погашение долга за приобретенный товар. Можно ли при расчете налога на прибыль учесть себестоимость проданного товара, а НДС по приобретенному товару принять к вычету? Не надо ли будет его потом восстановить при прощении кредита? И что делать с расходами?

— Кредит организация может использовать на любые документально подтвержденные расходы, связанные с предпринимательской деятельностью. В частности, его можно направить (п. 5 Правил):

•на выплату заплаты (в размере не больше суммы, закрепленной в трудовом договоре);

•на оплату аренды и коммунальных услуг;

•на оплату стоимости приобретенных материалов и товаров;

•на погашение ранее взятых кредитов — беспроцентного на выплату зарплаты и на пополнение оборотных средств по программе 8,5%.

Если соблюдаются все условия, то сумму кредита и проценты по нему вам платить не придется, банк все простит.

Причем в НК предусмотрели, что списанная сумма кредита и начисленных по нему процентов не учитывается в доходах заемщика при ОСН и УСН (п. 62.2 ст. 217, подп. 21.4 п. 1 ст. 251, п. 1.1 ст. 346.15 НК РФ).

А вот про порядок учета расходов, на которые был потрачен «прощенный» кредит и проценты по нему, в НК ничего не сказано.

В связи с этим, пока кредит не списан (а его ведь могут и не простить из-за несоблюдения условий), вы можете:

•включать в налоговые расходы затраты, оплаченные за счет льготного кредита;

•принимать к вычету входной НДС по таким покупкам, если они будут использоваться в облагаемой НДС деятельности.

Но когда в апреле 2021 г. банк спишет кредит, не придется ли организации подавать уточненную декларацию по налогу на прибыль за 2020 г. и исключать из налоговых расходов затраты, оплаченные за счет прощенного кредита? На этот вопрос нам ответил специалист Минфина.

Учет расходов, оплаченных за счет списанного кредита

| БАХВАЛОВА Александра Сергеевна

Советник государственной гражданской службы РФ 3 класса |

— Если организация получила льготный кредит в соответствии с Постановлением Правительства от 16.05.2020 № 696, а впоследствии при выполнении необходимых условий сумма кредита будет списана (фактически прощена банком), то восстанавливать учтенные ранее расходы, понесенные за счет этого кредита, не нужно. Ведь НК РФ устанавливает особый порядок налогообложения рассматриваемых операций по получению и дальнейшему списанию такого кредита. Указанный порядок направлен на поддержание пострадавших в условиях эпидемии организаций. И этим порядком не предусмотрено ни включение прощенного кредита в доходы, ни корректировка ранее признанных расходов, покрытых за счет такого кредита.

А как поступать с НДС, принятым к вычету по товарам, работам, услугам, оплаченным за счет списанного льготного кредита? Об этом нам рассказал специалист ФНС.

Об учете входного НДС, приходящегося на покупки, оплаченные за счет прощенного кредита

| ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса |

— По общему правилу суммы НДС, принятые к вычету по товарам (работам, услугам, имущественным правам), подлежат восстановлению в случае получения налогоплательщиком из бюджетов бюджетной системы РФ субсидий на возмещение затрат, связанных с оплатой этих товаров (работ, услуг, имущественных прав) (подп. 6 п. 3 ст. 170 НК РФ). Оплату товаров (работ, услуг, имущественных прав) за счет кредита, списание которого производится за счет бюджетных средств, полученных банком в соответствии с Постановлением Правительства от 16.05.2020 № 696, в целях НДС следует рассматривать как получение бюджетной субсидии самим налогоплательщиком.

Таким образом, если стоимость товаров (работ, услуг, имущественных прав) с учетом НДС была оплачена за счет кредита, сумма которого и проценты по которому полностью списаны банком (не требуется их возврат), суммы НДС, принятые к вычету в установленном порядке, подлежат восстановлению налогоплательщиком в периоде списания льготного кредита.

Если же списание полученного кредита, за счет которого оплачены покупки с учетом предъявленного НДС, и процентов по нему будет произведено банком частично, то суммы НДС, принятые к вычету, подлежат восстановлению налогоплательщиком в соответствующей доле. Указанная доля определяется в порядке, предусмотренном подп. 6 п. 3 ст. 170 НК РФ.

Чтобы не было проблем с восстановлением НДС, по возможности направляйте полученный кредит на расходы без НДС, например на выплату зарплаты.

Справка

Полученный льготный кредит заемщик не имеет права тратить на выплату дивидендов участникам/акционерам, на выкуп собственных акций и долей в уставном капитале, на благотворительность (п. 5 Правил).

■