Налоговые и бухгалтерские новости

Новый отчет о движении средств по счетам в зарубежных банках

Правительство обновило форму отчета о движении денежных средств и иных финансовых активов по счетам в банке, расположенном за пределами РФ, как для организаций и ИП, так и для физлиц.

■ Постановление Правительства от 27.09.2021 № 1618; Информация ФНС

Связано обновление с тем, что теперь нужно отчитываться еще и о переводах денег без открытия банковского счета с использованием электронного средства платежа, предоставленного иностранными поставщиками платежных услуг (зарубежного электронного кошелька), если сумма зачисленных средств с начала календарного года превысит 600 тыс. руб. В связи с этим новшеством внесены изменения и в сами правила представления отчетов.

Поправки вступают в силу с 01.10.2021. А значит, организациям и ИП нужно будет сдать отчет по новым правилам уже по итогам III квартала этого года — до 31 октября.

Список основных иностранных электронных кошельков и их реквизитов опубликован на сайте ФНС России. Он будет постоянно обновляться и дополняться.

Кое-что о реквизитах кассовых чеков

ФНС разъяснила вопросы, касающиеся указания в кассовом чеке реквизитов «код товара» и «мера количества предмета расчета».

■ Письмо ФНС от 04.10.2021 № АБ-4-20/14043@

Так, налоговики напомнили, что при расчетах за товары, подлежащие обязательной маркировке, в ККТ-чеке обязательно должен быть реквизит «код товара». Не включать этот реквизит в чек могут только компании и ИП, которым Постановлением Правительства от 21.02.2019 № 174 предоставлена отсрочка. Напомним, что отсрочка распространяется на расчеты, произведенные до 20.04.2022:

•за товары, подлежащие обязательной маркировке, приобретенные по образцам или дистанционным способом продажи;

•юрлицами и ИП, оказывающими курьерские услуги и услуги почтовой связи, связанные с доставкой маркированного товара конечным потребителям по поручению продавца, в том числе с доставкой такого товара наложенным платежом в отделение почтовой связи или иные пункты выдачи;

•в вендинговых автоматах, оснащенных автоматическим устройством для расчетов.

Все продавцы маркированных товаров обязаны в установленный срок перейти на ФФД 1.2.

Что касается реквизита «мера количества предмета расчета», то он обязателен для всех, кто использует ФФД 1.2. Вне зависимости от того, на какой товар пробивается чек (на маркированный или любой другой).

При получении предоплаты чеков ККТ должно быть несколько

На примере покупки абонемента в фитнес-центр Минфин рассказал, как использовать ККТ.

■ Письмо Минфина от 09.09.2021 № 03-03-06/1/72873

Первый чек пробивается при получении денег с признаком способа расчета (тег 1214) «предоплата 100%» (если предоплата частичная, то «предоплата»). Второй чек пробивается при оказании услуг с признаком способа расчета «полный расчет» с указанием общей суммы расчета с учетом предоплаты, внесенной ранее. Этот чек на зачет пробивается в день отражения выручки в бухучете.

Долг, перешедший от закрытого ООО его директору, — не безнадежный

Если по решению суда долг ликвидированной организации должен быть взыскан с физлиц в рамках субсидиарной ответственности, сразу списать такой долг как безнадежный нельзя. Ведь долг перешел на другое лицо.

■ Письмо Минфина от 28.07.2021 № 03-03-06/1/60400

Признать долг безнадежным можно будет уже после проведения приставами мер принудительного взыскания. Или по другому основанию. Например, после того, как пристав окончит исполнительное производство из-за отсутствия имущества у должника.

ФНС поможет гражданам разобраться с налоговыми уведомлениями

Не позднее 1 декабря гражданам нужно будет заплатить личные налоги (налог на имущество физлиц, транспортный и земельный налоги) за 2020 г. И налоговики до конца октября должны будут направить плательщикам уведомления на уплату налогов.

В связи с этим налоговая служба создала промостраницу, которая поможет разобраться с налоговыми вопросами.

■ Информация ФНС

Так, на странице рассказано, что в принципе из себя представляет уведомление на уплату личных налогов, а также об основных изменениях в налогообложении физлиц и о причинах этих изменений.

Кроме того, благодаря промостранице можно узнать:

•как проверить ставки по налогу на имущество физлиц, транспортному и земельному налогам;

•как проверить, есть ли у вас право на льготы по этим личным налогам;

•как воспользоваться льготой, если налоговики не учли ее при расчете того или иного налога и, соответственно, не указали в уведомлении;

•какие действия предпринять, если в налоговом уведомлении вы обнаружили ошибку (допустим, транспортным средством вы владели не весь 2020 г., а инспекторы рассчитали вам транспортный налог за полный год без учета коэффициента владения);

•какие действия предпринять, если уведомление на уплату личных налогов вам вообще не пришло.

Расходы на «коронавирусную» изоляцию вахтовиков можно учесть в УСН-базе

По временным вахтовым правилам, действующим в 2021 г., перед заступлением на новую смену работники должны проходить временную изоляцию (обсервацию) на срок 14 дней. И если у работодателя нет собственного помещения для изоляции вахтовиков, то они ее проходят в близлежащих к месту работы обсерваторах.

■ Письмо ФНС от 24.09.2021 № СД-4-3/13575@

Безусловно, в этот период работодатель несет расходы по доставке, проживанию и питанию вахтовиков в пунктах временного размещения обсервационного типа.

Так вот, такие расходы Минфин разрешил учитывать в «упрощенных» расходах. А ФНС, в свою очередь, довела эту позицию до налоговиков. То есть, по идее, инспекторы не должны придираться к учету расходов. Правда, не стоит забывать, что расходы должны быть документально подтверждены.

Кстати, вышеупомянутые расходы разрешено учитывать не только упрощенцам, но и плательщикам ЕСХН.

Не все решения ООО нужно заверять у нотариуса

Решение, которое принимают учредители (учредитель)при создании ООО, заверять у нотариуса не нужно.

■ Информация ФНС

А вот дальнейшие решения должны быть нотариально заверены, если уставом ООО либо единогласным решением общего собрания его участников не предусмотрен иной способ (к примеру, подписание протокола всеми участниками или их частью с помощью технических средств, позволяющих достоверно установить факт принятия решения). Причем выбор альтернативного способа подтверждения тоже нужно заверить у нотариуса.

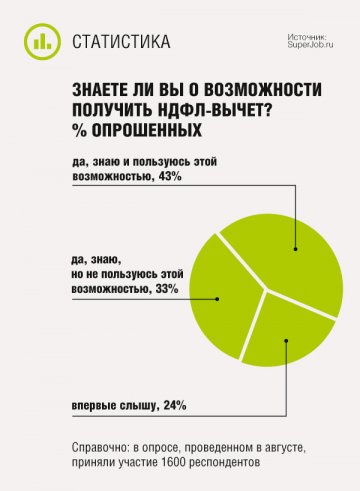

Положен ли детский НДФЛ-вычет на совершеннолетнего школьника

До тех пор пока ребенок не окончил школу, его родителям предоставляется стандартный вычет по НДФЛ на него.

■ Письмо Минфина от 06.10.2021 № 03-04-05/80731

НДФЛ-вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет. Вычет предоставляется до конца года, в котором ребенку исполнилось 18 лет (24 года — для учащегося). Если ребенок обучается, вычет ограничивается периодом обучения.

Учеба в средней общеобразовательной школе — это очная форма обучения. Соответственно, если школьнику 18 лет исполнилось, например, в ноябре 2021 г., а школу он окончит в июне 2022 г., то его родители могут получать в отношении ребенка детский вычет. До конца 2021 г. право на вычет сохраняется автоматически, поскольку совершеннолетия ребенок достиг в 2021 г., а в 2022 г. вычет на него предоставляется уже как на учащегося, то есть до окончания школы.

Какими документами подтверждается «больничный» стаж при ЭТК

Трудовой договор — не единственный документ, которым работник, перешедший на электронную трудовую книжку, может подтвердить страховой стаж за периоды до 31.12.2019.

■ Письма Минтруда от 30.09.2021 № 14-6/ООГ-9289; ФСС от 28.09.2021 № 02-08-01/13-03-16608л

Согласно Правилам подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности и пособия по беременности и родам, утвержденным Приказом Минтруда от 09.09.2020 № 585н, в случае, когда трудовая книжка не ведется, периоды работы подтверждаются:

•за период до 31.12.2019 — письменным трудовым договором;

•за период с 01.01.2020 — сведениями о трудовой деятельности.

Однако, как разъяснили Минтруд и Фонд социального страхования, для подтверждения страхового стажа за период до 31.12.2019, помимо трудового договора, могут также представляться:

•трудовая книжка, выданная работнику на руки;

•справки, выдаваемые работодателями или государственными органами;

•выписки из приказов;

•лицевые счета и ведомости на выдачу заработной платы.

Чек на группу маркированных товаров будет длинным

В случае реализации группы товаров, в отношении которых в чеке обязательно указание реквизита «код товара», каждый такой товар нужно отразить в чеке отдельно.

■ Письмо ФНС от 09.09.2021 № АБ-4-20/12831@

Дело в том, что реквизит «код товара» (тег 1163) в составе реквизита «предмет расчета» (тег 1059) должен быть неповторяющимся. Соответственно, при реализации группы товаров, в состав которой входят товары, для которых заполнение реквизита «код товара» обязательно, в кассовом чеке нужно каждый такой товар отразить в отдельном реквизите «предмет расчета» с соответствующим кодом товара. То же правило действует и при оформлении чека на возврат.

Нужно ли выдавать расчетные листки на аванс

Роструд разъяснил: выдавать расчетные листки дважды в месяц, при каждой выплате работникам денег, нет никакой необходимости.

■ Письмо Роструда от 17.09.2021 № ПГ/26944-6-1

Не так давно на сайте Онлайнинспекция.рф появилось резонансное разъяснение, в котором говорилось, что расчетные листки необходимо выдавать дважды в месяц — и при выплате аванса, и при выплате зарплаты.

Но теперь Роструд выпустил Письмо, которое расставило все точки над i. Так, сообщается, что расчетный листок содержит детальную информацию обо всех видах зарплатных выплат, начисленных работнику за каждый отработанный месяц. Соответственно, выдавать расчетный листок достаточно один раз в месяц при выплате зарплаты по итогам месяца.

Оборудование в здании: движимость или недвижимость?

Сам по себе факт монтажа оборудования в зданиях (помещениях, цехах) еще не означает, что с этого оборудования нужно платить налог на имущество организаций. ФНС предписала в этом вопросе руководствоваться позицией ВС РФ.

■ Письмо ФНС от 01.10.2021 № БС-4-21/13969@

Суть позиции такова: имущество, отнесенное по ОКОФ к оборудованию, классифицируется как отдельный вид основных средств, даже если его можно использовать только внутри зданий. То есть это движимое имущество, а значит, налогом на имущество не облагается.

Исключение — когда согласно ОКОФ объекты признаются неотъемлемой частью зданий и включаются в их состав. В частности, это коммуникации внутри зданий, водо-, газо- и теплопроводные устройства, канализация.

При выборе контрагентов ознакомьтесь со свежими сведениями о них

Как известно, выбирая бизнес-партнеров, необходимо проявлять должную осмотрительность. ФНС всячески помогает в этом организациям и ИП, создавая различные сервисы и публикуя открытую информацию о компаниях.

■ Информация ФНС

В этот раз налоговая служба опубликовала сведения о суммах доходов, расходов и уплаченных налогов организаций за 2020 г.

Также размещены сведения в разрезе некоторых налогов/взносов.

Самозанятый торгует через посредника: кто выдает покупателю чек

В случае когда плательщик НПД реализует свои товары через агента, последний должен при расчетах за такие товары применять ККТ.

■ Письмо ФНС от 14.09.2021 № АБ-4-20/13039@

Речь идет о ситуации, когда самозанятый реализует товары через посредника на основе договоров поручения, договоров комиссии либо иных агентских договоров и деньги за товары от покупателя принимает как раз посредник. При этом в выдаваемом покупателю кассовом чеке посредник должен указать свою систему налогообложения (ОСН, УСН, ЕСХН, ПСН), а не НПД.

Самозанятому все равно нужно будет сформировать чек в приложении «Мой налог», чтобы налоговики получили информацию о доходах. Если, конечно, формирование данных о поступлениях не происходит автоматически на основании данных, переданных, например банком.

Оплата проезда и проживания исполнителя по ГПД: что с НДФЛ и взносами

Компания, оплатившая исполнителю по ГПД проезд к месту оказания услуг, НДФЛ с этих «дорожных» сумм начисляет, а страховые взносы — нет.

■ Письмо Минфина от 22.09.2021 № 03-04-06/76866

Так, Минфин в очередной раз озвучил свою позицию касательно обложения НДФЛ тех или иных выплат. Если выплата не поименована в перечне сумм, освобождаемых от налогообложения, то оснований не начислять с нее НДФЛ нет. Ну а оплата проезда и проживания исполнителя по ГПД в этом списке не значится.

Что касается взносов, то согласно подп. 16 п. 1 ст. 422 НК, действующему с 2021 г., суммы, выплачиваемые организацией в качестве возмещения расходов физлица, связанных с выполнением работ, оказанием услуг по ГПД, а также суммы оплаты организацией таких расходов не облагаются взносами.

Соответственно, если оплата проезда и проживания производится в качестве возмещения расходов исполнителя, то взносы с суммы такого возмещения начислять не требуется.

Изменены правила оплаты допотпуска при производственной травме

Правительство внесло поправки в Положение об оплате дополнительных расходов на реабилитацию застрахованных лиц, получивших повреждение здоровья вследствие несчастных случаев на производстве и профессиональных заболеваний. Обновленные правила начнут действовать с 01.01.2022.

■ Постановление Правительства от 21.09.2021 № 1584

В частности, работодателю нужно будет не позднее чем за 2 недели до дня начала «лечебного» отпуска работника представить в ФСС определенные сведения, необходимые для оплаты такого отпуска. Эти сведения нужно будет представлять по специальной форме, которую утвердит Фонд.

Если работодатель представит неполные сведения, то ФСС сообщит ему об этом в извещении в течение 5 рабочих дней. На исправление ситуации у работодателя будет 5 рабочих дней с даты получения извещения.

Похожие правила действуют и сейчас.

Работника не нужно уведомлять о том, что трудовую книжку ему не завели

Граждан, которые впервые устроились на работу в 2021 г., работодатель не обязан информировать о том, что их трудовая книжка по умолчанию электронная.

■ Письмо Роструда от 15.09.2021 № ПГ/26715-6-1

Бумажные трудовые книжки не оформляются на лиц, впервые поступающих на работу после 31.12.2020. Сведения об их трудовой деятельности формируются в электронном виде. При этом нигде не сказано, что работодатель должен предупреждать об этом нового сотрудника. Так что специально сообщать сотруднику, что бумажной трудовой книжки у него не будет, тем более по какой-либо специальной форме, не требуется.

Однодневные командировки: какие-то расходы облагаются НДФЛ, какие-то — нет

По общему правилу при направлении работника в командировку работодатель обязан возместить ему расходы на проезд, проживание, а также выплатить суточные. При однодневной командировке суточные не выплачиваются. Так что вопрос их обложения НДФЛ в этом случае не стоит.

■ Письмо Минфина от 09.09.2021 № 03-04-05/73114

Что же касается возмещения расходов работника на проезд к месту командировки и обратно, то эти суммы НДФЛ не облагаются как законодательно установленная компенсационная выплата.

А вот с иными расходами дела обстоят сложнее. Ведь если работодатель произвел за работника оплату товаров (работ, услуг), то в общем случае эти расходы признаются доходом работника, полученным в натуральной форме. При этом если работодатель произвел какие-либо подобные расходы не в интересах работника (например, если участие работника в мероприятии является обязательным и связано с исполнением его трудовых обязанностей), то НДФЛ с этих сумм начислять не нужно. Ведь такие расходы не признаются натуральным доходом. А, к примеру, суммы, которые работодатель потратил на оплату питания работника, НДФЛ облагаются в общеустановленном порядке.

Отсутствие регистрации недвижимости в ЕГРН от налога на имущество не спасет

Если у организации есть недвижимость, признаваемая в соответствии с нормами Налогового кодекса объектом обложения налогом на имущество организаций и облагаемая этим налогом исходя из среднегодовой стоимости, факт нерегистрации ее в Едином государственном реестре недвижимости (ЕГРН) на обязанность уплачивать налог не влияет. И декларацию по налогу на имущество в отношении такой недвижимости налоговики не могут не принять.

■ Письмо ФНС от 21.09.2021 № БС-4-21/13377@

При этом встает вопрос, какой код ИФНС указывать на титульном листе декларации, ведь без кода инспекции сдать декларацию в принципе не получится.

Российская организация, не являющаяся ни крупнейшим налогоплательщиком, ни правопреемником, в декларации указывает один из следующих кодов:

•214 — при подаче декларации в ИФНС по месту нахождения российской организации, если организация не стоит на учете по месту нахождения недвижимости и нет оснований для указания кода 281;

•281 — при подаче декларации в ИФНС в пределах территории субъекта РФ, в котором налогоплательщик поставлен на учет по месту объекта недвижимости, или в инспекцию по месту фактического нахождения объекта недвижимости в пределах территории субъекта РФ, в котором налогоплательщик состоит на учете по иным основаниям, например по месту своего нахождения либо по месту нахождения обособленного подразделения.

Если налоговая инспекция все же откажет в приеме декларации, обосновывая это тем, что отсутствует государственная регистрация права на объект налогообложения, организация может обжаловать это действие инспекции в вышестоящем налоговом органе, то есть в УФНС по субъекту РФ.

Коротко

Плательщикам взносов, применяющим пониженные тарифы, в том числе IT-компаниям, при превышении предельной базы пенсионные взносы начислять не нужно.

■ Письмо Минфина от 14.09.2021 № 03-15-06/74331

Обязательные взносы на капитальный ремонт общего имущества многоквартирного дома упрощенец может учесть в расходах в составе материальных затрат.

■ Письмо Минфина от 15.09.2021 № 03-11-06/2/74681

Налоговая служба в очередной раз сообщила о мошеннической рассылке писем от ее имени и предупредила, что вложения к письму открывать нельзя.

■ Информация ФНС

При оплате организацией за своих работников стоимости питания датой получения работниками дохода в натуральной форме будет день внесения работодателем платы за питание персонала.

■ Письмо Минфина от 14.09.2021 № 03-04-05/74365

Утверждены бланк и электронный формат декларации по налогу на имущество организаций, применяемые с 2023 г.

■ Приказ ФНС от 09.08.2021 № ЕД-7-21/739@

Утверждена допустимая доля иностранных сотрудников для отдельных отраслей российского бизнеса на 2022 г. В целом квоты остались такими же, как в текущем году, но претерпел изменения список регионов, для которых установлены особые правила привлечения иностранной рабочей силы.

■ Постановление Правительства от 07.10.2021 № 1706

Даже если апартаменты — это единственное жилье гражданина, срок владения этой недвижимостью в целях освобождения от НДФЛ доходов от ее продажи не сокращается. То есть он составляет 5 лет.

■ Письмо Минфина от 17.09.2021 № 03-04-05/75585

По мнению Роструда, в разделе «Сведения о награждениях» бумажной трудовой книжки с 1 сентября необходимо указывать данные обо всех премиях, которые определены у работодателя как вид поощрения (предусмотрены системой оплаты труда).

■ Информация с сайта Онлайнинспекция.рф ■