Пособия: как оформить, выплатить и возместить

Кто имеет право на социальные пособия

Застрахованные лица: основы

Право на получение пособий по обязательному социальному страхованию имеют лица, застрахованные на случай временной нетрудоспособности и в связи с материнство

Застрахованные лица — это, в первую очередь, работающие по трудовым договорам граждане РФ.

Предприниматели и другие самозанятые лица также могут получать пособия по временной нетрудоспособности, но только если они добровольно вступили в отношения по страхованию на этот случай и уплачивают взносы в ФСС. Однако порядок обеспечения таких людей пособиями я сегодня рассматривать не

Право на пособие у работающих по трудовым договорам возникает с первого дня, когда они должны были приступить к работе. Как правило, дата заключения трудового договора совпадает с первым рабочим днем нового сотрудника. И поэтому проблем с определением того, с какой именно даты человек считается застрахованным, не возникае

Трудовой договор раньше выхода на работу или наоборот: как платить пособие

Но бывает, что с человеком заключают трудовой договор, по условиям которого он должен выйти на работу только через какое-то время после подписания договора, например через неделю. Однако в период между датой подписания договора и днем, когда человек должен приступить к работе, он заболел. В этой ситуации пособие выплачивают не за весь период болезни, а только со дня, обозначенного в трудовом договоре как дата начала работы.

А бывает, что сотрудник сперва был допущен к работе с ведома или по поручению работодателя. И только потом с ним подписали трудовой договор. В этом случае договоренность вступает в силу не со дня подписания, а с того дня, когда человек приступил к трудовым обязанностям. С этого же дня — его первого дня работы — у него появляется право на получение пособи

Предположим, сотрудник начал работать 28 июля 2016 г. по предварительной устной договоренности с директором компании. В этот же день он почувствовал себя плохо и обратился к врачу. 1 августа 2016 г. он вышел на работу и представил больничный за период с 28 по 31 июля 2016 г. Также 1 августа подписан трудовой договор с этим работником. Несмотря на то что это произошло позже, чем врач открыл сотруднику больничный, ему все равно надо выплатить пособие по болезни. Ведь на момент начала нетрудоспособности между ним и работодателем уже были трудовые отношения.

Но будьте внимательны. ТК предусмотрена еще одна норма, в которой говорится о фактическом допущении человека к работе, но уже лицом, не уполномоченным на это работодателе

В этом случае человек даже может потребовать от работодателя оплаты отработанного времени либо выполненной работы. Однако если представитель компании-работодателя откажется признавать, что у фирмы с этим человеком возникли трудовые отношения, попросту говоря, не будет заключать письменный трудовой договор, то права на пособие у человека не возникнет. Ведь с точки зрения Закона

Выплата пособия работнику, если трудовой договор с ним аннулирован

А теперь в двух словах об аннулированном трудовом договоре.

По общему правилу трудовой договор вступает в силу со дня его подписания работником и работодателем. Приступить к исполнению трудовых обязанностей работник должен со дня, определенного договором. Не приступил? Работодатель вправе аннулировать трудовой договор. Однако если человек не начал трудиться

Например, трудовой договор заключен 1 июля 2016 г. Новый сотрудник должен был приступить к работе 11 июля, но это не произошло и 13 июля 2016 г. договор аннулировали. 14 июля 2016 г. человек предъявил своему несостоявшемуся работодателю больничный на период с 4 по 14 июля. В этом случае пособие нужно выплатить за период с 11 июля (дата начала работы по договору) по 13 июля (день аннулирования). А в строке листка нетрудоспособности «Дата начала работы» работодателю следует указать:

Выплата пособия сотруднику, заболевшему в последний день работы

Если работник, подавший и затем не отозвавший заявление на увольнение по собственному желанию, заболел в последний день отработки, его все равно надо уволить этим днем. Изменять дату увольнения не нужно. Больничный лист за весь период болезни оплачивают как обычно — с учетом страхового стаж

Иная ситуация, если работника сократили и он заболел в день увольнения. В этом случае работодатель не вправе расстаться с человеком в этот день. Если приказ об увольнении уже издан, его надо отменить. Уволить сотрудника по сокращению можно будет в день его выхода на работу после болезни. А вот размер пособия в этой ситуации определяют как обычн

А теперь представьте, что работник полностью отработал день увольнения, ему выдали трудовую книжку с соответствующей записью и выплатили все причитающееся. Но в этот же день вечером бывший сотрудник почувствовал себя плохо и обратился к врачу. Тогда на момент начала болезни он будет считаться уже уволенным, ведь заболевание наступило уже после расторжения трудового договора. А значит, оплачивать больничный надо по правилам, установленным для бывших работников: исходя из 60% среднего дневного заработка, независимо от страхового стажа.

Выплата пособия уволившемуся работнику

Право на получение пособия по временной нетрудоспособности сохраняется за бывшим работником, если заболевание или травма наступили в течение 30 календарных дней со дня увольнени

Пособие назначают за весь период нетрудоспособности, указанный в больничном. При этом дневное пособие составляет только 60% среднего дневного заработка уволенного. И не важно, какой у него накопился страховой стаж на дату увольнения или дату начала болезн

Обратите внимание: это должны быть недуг или травма самого работника. А если, к примеру, у вашего бывшего сотрудника заболел ребенок, то пособие по уходу вы назначать ему уже не должн

Для выплаты пособия уволенному не важно, почему работник и работодатель расстались. Порядок будет одинаковым при увольнении и по собственному желанию, и по соглашению сторон, и по инициативе работодателя, в том числе за прогу

Также не имеет значения, выплачивалось ли бывшему работнику выходное пособие, например, при сокращении численности или штата в компании. Почему здесь возникают сомнения?

Потому что выплаченное при увольнении выходное пособие засчитывают в счет среднего месячного заработка, сохраняемого за сокращенным человеком на период трудоустройства. Но когда уволенный работник приносит бывшему работодателю больничный, то получается, что вроде бы за один и тот же период у него будут два вида выплат в возмещение потерянного заработк

Однако не смущайтесь, такое дублирование не запрещено законодательством. Дело в том, что пособие по временной нетрудоспособности положено независимо от выплат, гарантированных ТК в связи с сокращением, так как период трудоустройства не относится к периодам, за которые пособие не назначаю

Выплата пособия работнику, заболевшему во время отпуска с последующим увольнением

А как оплачивать больничный, если человек ушел в отпуск с последующим увольнением и там захворал?

Предположим, такому работнику предоставлен отпуск с 1 по 31 июля 2016 г. и в последний день отпуска он заболел и взял больничный. Надо ли ему платить пособие, учитывая, что с последнего дня его работы — 30 июня — прошло более 30 дней?

Надо, и вот почему. В этой ситуации днем увольнения считается последний день отпуска. От него и надо отсчитывать

Кроме того, поскольку сотрудник заболел в последний день отпуска, то есть еще до того, как был уволен, пособие ему нужно выплатить не в размере 60% среднего заработка, а как обычно — исходя из страхового стажа на день начала нетрудоспособност

А вот продлевать отпуск такому работнику на дни болезни вы не должны, это не предусмотрено законо

Выплата пособия работнику, заболевшему в день завершения действия срочного трудового договора

Давайте теперь посмотрим, как оплачивать больничный, если работник заболел в день истечения срока трудового договора.

Предположим, у вас трудится работник-срочник по договору, заключенному на период с 1 июня по 31 августа 2016 г. (то есть меньше 6 месяцев). И 31 августа этот работник не выходит на работу

Поскольку он заболел в последний день работы, вы должны оплатить ему больничный исходя из его среднего заработка и с учетом его страхового стажа. Но не более чем за 75 календарных дней, так как договор заключен на срок до 6 месяце

Да, продлевать трудовой договор с этим работником на время болезни вы не обязаны, так как он прекращен не по инициативе работодателя, а в связи с истечением срока действи

Гражданско-правовой договор и пособия

Как известно, физические лица, с которыми заключены договоры гражданско-правового характера, к застрахованным лицам не относятся, так как выплаты в их пользу взносами в ФСС не облагаютс

Но иногда для того, чтобы не предоставлять работникам предусмотренные ТК гарантии, например не оплачивать отпуск и дни болезни, а также сэкономить на взносах в ФСС, работодатели заключают ГПД вместо трудовых договоров.

Напомню, что суды, а с 2014 г. и трудинспекторы, если есть признаки трудовых отношений, могут переквалифицировать такие договоры в трудовые. Причем все сомнения при рассмотрении подобных споров суд должен толковать в пользу наличия трудовых отношени

Каковы же последствия такой переквалификации? Если иной срок не установлен судом, работодатель обязан не позднее 3 рабочих дней со дня признания отношений трудовыми оформить с человеком трудовой договор. Таким образом, с момента начала работы по «переквалифицированному» ГПД он считается работником. А значит, ему положены все трудовые гарантии, в том числе и оплата больничного. При условии, конечно, что в то время новоявленный сотрудник обращался к врачу за листком нетрудоспособност

Каким иностранцам положены все российские пособия, а каким не положены вообще

Иностранные граждане, получившие разрешение на временное проживание (РВП) или вид на жительство (ВНЖ), имеют право на получение пособий соцстраха наравне с гражданами

Но есть мигранты и со статусом временно пребывающих, на которых этот порядок тоже распространяется. Это иностранцы из стран ЕАЭС (Белоруссия, Казахстан, Армения, Киргизия) и беженцы с соответствующим удостоверение

Таким иностранным работникам пособия предоставляют так же, как и российским гражданам. То есть уже с первого дня работы в РФ они застрахованы в нашей системе обязательного соцстраха и за них уплачивают взносы в ФСС по обычным тарифа

Справка

Договор о Евразийском экономическом союзе (ЕАЭС) от 29.05.2014 действует с 01.01.2015 для России, Республики Беларусь и Казахстана, для Армении — с 02.01.2015 и для Кыргызской Республики — с 12.08.2015.

Особняком стоят высококвалифицированные специалисты (ВКС), временно пребывающие в РФ. Они вообще не застрахованы в системе обязательного соцстрахования. Взносы в ФСС за них работодатель платить не должен. И поэтому права на получение наших соцпособий ВКС не имею

«Временно-пребывающие» пособия: общие условия назначения

Напомню, что временно пребывающий в РФ иностранец — это человек, приехавший к нам с визой или без. В любом случае у него есть миграционная карт

По общему правилу с 2015 г. такие мигранты имеют право на получение пособий:

— в случае собственного заболевания или травмы;

— по нетрудоспособности, назначаемых во всех иных случаях, например по уходу за больным ребенком.

Но такое право у них появляется только при условии уплаты за них работодателем взносов в ФСС за период не менее 6 месяцев, предшествующих месяцу, в котором наступил страховой случай. Тогда как пособия по беременности и родам, по уходу за ребенком до полутора лет и прочие виды страхового обеспечения им не положен

Это связано с тем, что взносы в ФСС работодатель уплачивает за них по пониженному тарифу 1,8% при стандартном тарифе 2,9%.

Такие же правила действуют при назначении пособий людям, получившим временное убежище в Росси

Другие условия назначения пособия и порядок его расчета для временно пребывающих мигрантов не отличаются от пособия для всех остальных сотрудников. Так, размер их пособия будет зависеть от заработка на территории РФ за 2 года, предшествующих году болезн

Для заболевших в 2016 г. это будут 2014 и 2015 гг. Но поскольку закон обязал работодателей платить взносы в ФСС за временно пребывающих мигрантов только с 2015 г., в расчетный период попадут лишь выплаты 2015 г. И то при условии, что иностранец успел в 2015 г. поработать в России по трудовому договору и его работодатель честно уплатил за него взносы в ФСС.

«Временно-пребывающие» пособия: проверяем период уплаты взносов

Шестимесячный срок уплаты взносов в ФСС для назначения пособия временно пребывающему иностранцу отсчитывают с месяца, когда на трудовые выплаты такому человеку впервые начислены взносы. И совсем необязательно, чтобы все эти 6 месяцев взносы платил именно тот работодатель, к которому мигрант обратился за пособием. При смене работодателя период уплаты взносов предыдущим работодателем засчитывают в общий шестимесячный промежуток.

Также не имеет значения, следуют ли эти 6 месяцев друг за другом или между ними есть перерывы и отработал ли мигрант каждый из этих 6 месяцев целиком или только частично.

Итак, если работодатель или несколько разных работодателей по итогам каждого из 6 календарных месяцев начисляли взносы в ФСС на выплаты в пользу временно пребывающего иностранца, то условие выполнено.

Таким образом, поступивший к вам на работу иностранец со статусом временно пребывающего должен подтвердить, что прежние работодатели уплачивали за него взносы в ФСС. Для этого вполне подойдут справки о заработке, которые ему должны были выдать при увольнении. Из разделов 2 справок будет видно, сколько месяцев иностранец работал и, соответственно, считался застрахованным на случай временной нетрудоспособности. А в разделах 3 справок будет отражено, получал ли мигрант выплаты, с которых уплачивались взносы в

Если же для иностранца ваша компания — первое место работы в РФ, весь шестимесячный срок отслеживаете вы.

К примеру, мигрант работает у вас с апреля 2016 г., и за все время, пока он трудился, вы начисляли на его зарплату взносы, показывая их в форме

А может ли временно пребывающий мигрант потребовать выплаты пособия, если работодатель, в нарушение закона, не начислял взносы? По мнению чиновников ФСС, нет. Если же пособие все равно выплатить, Фонд его работодателю не возместит. В результате получается, что работник-иностранец оказывается заложником добросовестности своего работодател

Порядок заполнения листка нетрудоспособности

Признаки подлинности бланка листка

Основные признаки действующего бланка больничного листа таков

— цвет бланка голубой, в центре слегка светлее, ближе к краям темнее, с оттенками сиреневого;

— посмотрев больничный на просвет, можно увидеть водяные знаки — логотип ФСС и надписи ФСС РФ;

— на бланке есть три вида защитных волокон длиной 0,5 мм — синего, розового и зеленого цветов.

Проверить подлинность больничного листа можно также по его номеру на сайте ФСС. Правда, к сожалению, база липовых больничных обновляется там не слишком оперативн

Общие правила оформления листка. Последствия ошибок в нем

Общее правило и для врачей, и для работодателей: заполнять больничный нужно большими печатными буквами, начиная с первой ячейки, капиллярной, гелевой или перьевой ручкой с чернилами черного цвета. Запрещено использовать шариковую ручку с любым цветом чернил, в том числе с черны

Медицинская организация может использовать для заполнения печатающее устройство, но для этого нужна специальная программа. Записи в ячейках больничного нужно делать начиная с первой. В пустых ячейках не ставят прочерки, их просто не нужно заполнять. За исключением пустых строк в таблице «Освобождение от работы» в разделе, заполняемом врачом, — там прочерк быть должен.

Хотя ВАС и указал, что если работник действительно болел, то ФСС обязан оплатить пособие, даже когда в больничном есть дефекты, проверяющие не всегда следуют этой позици

Такие значительные ошибки, как, например, неправильно указанные даты освобождения от работы, отсутствие печати медицинской организации, подписи врача или врачебной комиссии, наверняка приведут к отказу ФСС в возмещении пособия. Если сотрудник принес вам больничный с существенными дефектами, то лучше письменно сообщить ему об ошибках и о невозможности принять листок к оплате, пока работник не переоформит его у медиков.

В то же время, если во «врачебном» разделе печать медицинской организации заходит на поля или буквы соприкасаются с границами ячеек, вы можете выплатить пособие, не требуя от работника заменить больничны

Посмотрим же, что нужно проверить в разделе, заполняемом врачом, а также как правильно заполнить свою часть листка, чтобы не было проблем с возмещением пособия из ФСС

Когда выдается и как оформляется дубликат больничного

В листке нетрудоспособности есть строка «дубликат». В каком случае в ней будет стоять отметка «v»?

Врач поставит в этой строке галочку, если работник потерял или испортил (например, случайно порвал) больничный лист. Либо в первоначально выданном листке были существенные ошибки, допущенные медицинской организацией,

Дубликат заполняют по тем же правилам, что и первичный больничный. Но указывают в нем дату выдачи самого дубликата, а не дату выписки первоначального листка, взамен которого он был оформлен. Кроме того, в дубликате больничного весь период нетрудоспособности приводят в таблице «Освобождение от работы» в одной строке и подтверждают подписями лечащего врача, а также председателя врачебной комиссии независимо от продолжительности болезн

А если представленный работником больничный потерялся уже в бухгалтерии, может ли работодатель получить его дубликат?

Нет, работодателю это недоступно. Ведь как первичный листок, так и его дубликат выдают только застрахованному лицу — работнику. А такой случай для выдачи дубликата, как утеря его работодателем, законодательством не предусмотре

Поэтому, если вы все же потеряли больничный, по которому выплатили пособие, постарайтесь получить у медиков другие документы, подтверждающие недомогание сотрудника. Справку произвольной формы, выписку из медицинской карты. Тогда есть шанс, что в суде вы добьетесь своег

Если же для вас это слишком сложно, постарайтесь убедить работника оформить дубликат больничного.

При выдаче дубликата еще возможна такая проблема. Предположим, работник принес вам два больничных по одному заболеванию — первичный листок и его продолжение. То есть по одному страховому случаю было оформлено несколько листков нетрудоспособности. В первом листке вы обнаружили ошибку и отправили работника в поликлинику за дубликатом. Работник принес вам дубликат, и теперь получается, что во втором листке нетрудоспособности указан номер испорченного больничного, а не дубликата.

Чтобы избежать проблем с возмещением пособия

— или до того, как вы вернули работнику больничный для замены его дубликатом, сделать копию с испорченного листка. И затем приложить эту копию к дубликату;

— или попросить работника представить справку медучреждения, заверенную печатью, что взамен листка нетрудоспособности с таким-то номером выдан дубликат.

«Врачебный» раздел листка: дата выдачи, причина нетрудоспособности

В строке «Дата выдачи» доктор указывает дату обращения человека за медицинской помощью.

Однако листок, выданный при лечении сотрудника в стационаре, может быть датирова

— или первым днем болезни;

— или днем выписки из стационара.

В обоих этих случаях больничный можно принимать к оплате.

В строке «Причина нетрудоспособности» больничного врач указывает код заболевания, расшифровку которого можно найти на оборотной стороне листка. Указанная в больничном причина может повлиять на размер пособия и оплачиваемый период освобождения от работы.

«Врачебный» раздел листка: сведения о работодателе

Наименование организации в строке «место работы — наименование организации» врач указывает со слов пациента. Кавычки, точки, запятые, тире не ставят, но пробелы между словами должны

Однако если врач эти правила нарушит, требовать от работника, чтобы он переоформил больничный, не обязательно. ФСС определит организацию по ее регистрационному номеру, указанному в разделе листка, заполняемом работодателе

А чтобы врачи не допускали ошибок при заполнении этой строки, можно выдать работникам памятку с наименованием вашей компании для целей заполнения листков нетрудоспособности.

Если больничный выдан для представления по основному месту работы, то в строке «Основное» должна стоять отметка «v». Если же работник взял больничный для получения пособия у работодателя, у которого он трудится внешним совместителем, то отметка «v» должна быть в строке «По совместительству». Тогда рядом ставят номер листка нетрудоспособности, выданного для представления по основному месту работ

Если внешний совместитель представил на работу больничный лист, в котором стоит галочка в поле для основного места работы, надо попросить работника переоформить этот листок.

«Врачебный» раздел листка: нарушения режима, освобождение от работы

В строке «Отметки о нарушении режима» врач указывает вид нарушения в закодированном виде. Расшифровку кода можно найти на оборотной стороне больничного. Рядом должна стоять дата нарушения режима. Если строка заполнена, это сигнал, что руководителю придется принимать решение, снижать работнику размер пособия или

В таблице «Освобождение от работы» доктор ставит дату, с которой работник освобожден от работы при амбулаторном или стационарном лечении, и дату (включительно), по которую работник освобожден от работы. При амбулаторном лечении врач продлевает больничный лист со дня, следующего за днем осмотра.

Лечащий врач единолично может выдать и продлить листок не более чем на 15 календарных дней. Каждое последующее продление возможно только по решению врачебной комиссии. Поэтому при каждом таком продлении в строках раздела «Освобождение от работы» должны стоять ф. и. о. лечащего врача и председателя врачебной комиссии плюс их подпис

Как известно, выдавать больничный задним числом запрещено. Однако в исключительных случаях это возможно по решению все той же врачебной комиссии. В таком больничном в таблице «Освобождение от работы» во второй строке расписывается не только лечащий врач, но и председатель комисси

Если в таблице «Освобождение от работы» остались незаполненные строки, то доктор, выдавший больничный, аккуратно прочеркивает их одной горизонтальной линие

Заполнение листка работодателем

Ошибки в разделе больничного, который заполняет работодатель, не так критичны, как допущенные врачами, поскольку в этот раздел неоднократно можно вносить исправлени

Обратите внимание, строку «Дата начала работы» нужно заполнить, только если листок выдан человеку, трудовой договор с которым был аннулирован. Поскольку пособие по болезни ему выплачивают со дня, когда он должен был приступить к работ

В строке «Страховой стаж» вы указываете общую продолжительность страхового стажа работника — количество полных лет и месяцев — на дату, предшествующую дате начала временной нетрудоспособности.

Если страховой стаж равен полному количеству лет, к примеру 5 лет, по строке «Страховой стаж» в ячейках необходимо поставить «5 лет»

При выплате пособия по болезни бывшему работнику указывать в листке его страховой стаж не обязательно. Ведь размер пособия от этого уже не зависит и всегда будет составлять 60% среднего заработк

В строке «в т. ч. нестраховые периоды» надо отразить продолжительность военной и приравненной к ней службы, только если дата увольнения со службы приходится на период после 1 января

Другие нестраховые периоды (например, отпуск по уходу за ребенком) указывать здесь не нужно.

В строке «Итого начислено» надо показать рассчитанную вами сумму пособия, причитающуюся работнику до удержания НДФЛ.

Подписание листка работодателем

По общему правилу заполняемую работодателем часть больничного подписывают руководитель компании и ее главный бухгалтер.

Если же работник трудится в обособленном подразделении (филиале или представительстве), листок подписывают руководитель ОП, а также начальник бухгалтерской службы подразделения.

В то же время руководитель может передоверить подписание больничных другому работнику, например своему заместителю:

— или издав приказ о наделении заместителя правом подписи;

— или выдав заместителю доверенность на подписание больничных.

Тогда в листках вам нужно будет указывать фамилию и инициалы замруководителя. Реквизиты документа, на основании которого были переданы полномочия, вписывать в листок не

Исправление ошибок в разделе для работодателя

Случается, что при заполнении больничного бухгалтеры допускают ошибки. Как их правильно исправить?

Корректирующими средствами пользоваться нельзя ни в коем случае. Исправления вносим так.

Аккуратно зачеркиваем ошибочную запись. Затем на свободном месте оборотной стороны бланка больничного делаем исправительную запись. Ее заверяет своей подписью руководитель компании. Главбух также при желании может расписаться, но это не обязательно. И если ваша фирма использует круглую печать, то проставьте ее оттиск.

Как я уже сказала, шариковой ручкой заполнять больничный нельзя. Если бухгалтер все же использовал шариковую ручку, то это тоже считается ошибкой, которую надо исправить так же, как и другие ошибки. Записи, сделанные шариковой ручкой, надо зачеркнуть гелевой или перьевой ручкой с чернилами черного цвета. А на оборотной стороне больничного этой же ручкой повторить зачеркнутые записи печатными заглавными буквами и заверить записью «Исправленному верить», подписью руководителя и печатью организации при ее наличии.

Некоторые отделения ФСС на местах допускают и другой, более простой способ исправления: разрешают написать на оборотной стороне больничного: «Запись, оформленную шариковой ручкой с синей пастой прописными буквами, считать оформленной гелевой ручкой с черной пастой печатными заглавными буквами», поставить подписи и печать.

Если вы по ошибке внесли в какую-то строчку больничного запись не с первой ячейки, то вам надо:

— или зачеркнуть смещенные записи на лицевой стороне больничного и сделать эти же записи на его оборотной стороне, заверив их записью «Исправленному верить», подписью руководителя и печатью организации (если она есть);

— или сделать на оборотной стороне больничного запись «Считать записи в таких-то строках внесенными с первой ячейки» и также ее заверить;

— или поставить ноль в первой ячейке.

Если больничный выдан за границей

Работник, отправившийся за границу в командировку или отпуск, тоже может заболеть. Давайте посмотрим, каким документом тогда можно подтвердить случившееся и надо ли платить работнику пособие по нетрудоспособности.

В зарубежном медучреждении работнику нужно потребовать документ, подтверждающий недуг. Так, если сотрудник заболел, находясь в одной из стран СНГ, то ему должны выдать листок нетрудоспособности образца, утвержденного в этом государств

В ином случае это может быть, например, письменное заключение медучреждения, справка врача о прохождении курса лечения. В таком документе обязательно должны быть указаны личные данные пациента, период временной нетрудоспособности, поименовано медучреждение, в котором пациент лечился. Документ должен заверить лечащий врач.

Затем, чтобы подтвердить уважительную причину отсутствия на работе, сотруднику достаточно представить работодателю нотариально заверенный перевод документа или документов на русский язык. А вот для получения пособия по болезни ему все равно необходим российский листок нетрудоспособност

Решение о выдаче такого листка вместо иностранного документа, подтверждающего болезнь, вправе принять медицинская организация на территории РФ, в которой есть специальная врачебная комиссия, созданная в соответствии c Приказом Минздравсоцразвития от мая 2012 г. № 502нп. 7 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 № 624н.

Для получения больничного российского образца работник представляет легализованный (заверенный) перевод иностранного документа.

Консульскую легализацию можно сделат

— или в стране, где был выдан документ о болезни. Для этого до возвращения в Россию работник должен заверить этот документ сначала в министерстве иностранных дел государства пребывания, а затем — в российском консульстве на территории этого государства;

— или в России. Сначала иностранный документ нужно заверить в посольстве или консульстве государства, на территории которого он был выдан, а затем в Департаменте консульской службы МИД России.

Правда, консульская легализация не потребуется, если документ выдан:

— в государствах — участниках Гаагской конвенции 1961 г. (например, во Франции, Израиле, Турции). Единственная формальность — на нем нужно проставить апостиль;

— в государствах СНГ — участниках Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам, заключенной в Минске 22 января 1993 г. СНГшный листок, заверенный гербовой печатью медучреждения, просто заменяют на больничный российского образц

— в государствах, с которыми Россия заключила двусторонние договоры о правовой помощи, предусматривающие отмену легализации (например, в Болгарии, Тунисе, Испании).

Затем необходимо нотариально засвидетельствовать верность перевода иностранного документа, консульской легализации или апостиля на русский язык у российского нотариуса или консул

Справка

Апостиль — специальный знак, проставляемый уполномоченным органом государства (это может быть магистрат, министерство иностранных дел, министерство юстиции), на территории которого выдан официальный документ некоммерческого характера, исходящий от учреждений и организаций стран — участниц Гаагской конвенции 1961 г.

После того как врачебная комиссия медучреждения примет решение о замене иностранного больничного на российский, работнику выдадут наш листок нетрудоспособности с отметкой, что это дубликат. Его вы оплачиваете как обычно.

Справка о сумме заработка

Кому надо выдавать справки о сумме заработка

Человек, претендующий на пособие, в течение 2 лет, предшествующих страховому случаю, мог трудиться у разных работодателей. Например, менять работу, трудиться по совместительству. Закон

Сведения о таких выплатах содержатся в справке о зарплате, у которой есть утвержденная форм

Справку работодатель должен выдать в день увольнения. Также справку необходимо оформить и бывшему работнику, если он попросил вас об этом. Сделать это надо в течение 3 рабочих дней с момента его письменного обращения к

Вполне возможно, что к вам обратится бывшая работница с просьбой выдать справку о ее заработке, скажем, за 2011 и 2012 гг. Так как она хочет, чтобы по ее теперешнему месту работы при исчислении пособия заменили годы расчетного периода. Но до июля 2013 г. применялась другая форма справки. Какую использовать сейча

Нынешнюю, коллеги, поскольку важен период, которым выдается документ, а не периоды, которые вы в нем покажете.

При этом сведения о работнице (ее ф. и. о., паспортные данные, адрес) в справке укажите также по состоянию на день выдачи. Например, если девушка вышла замуж и сменила фамилию, то впишите в справку новую фамилию и новые паспортные данные. Тогда сведения о бывшей сотруднице будут актуальны на дату выдачи справки. И проверяющие из ФСС не усомнятся, что информация в справке относится именно к этому человеку.

Если справку просит действующий работник

В Законе

Справка о зарплате — документ, связанным с наличием трудовых отношений. Поэтому — да, действующий работник вправе попросить у вас этот документ и без увольнения, если сейчас он также трудится у другого работодателя совместителем и хочет получить там пособие с учетом заработка по всем местам работы.

В этом случае в течение 3 рабочих дней с момента письменного обращения работнику также надо выдать справку о заработке. Плюс справку, что вы пособие ему не начисляли и не выплачивали. Оба документа понадобятся другому работодателю, чтобы доказать обоснованность использования при расчете назначенного им пособия «чужих» выпла

Сколько справок выдать, если человек работал по нескольким трудовым договорам

Понятно, что если у работника с вами был заключен один-единственный трудовой договор, то вы ему при увольнении выдаете одну справку о зарплате. Хотя количество экземпляров такой справки может быть любым, чтобы впоследствии, если человек будет менять работу, ему не пришлось бежать к вам за копией справки.

Но бывает, что увольняющийся сотрудник трудился у вас по разным трудовым договорам. Например, по основному месту работы и по совместительству. Причем действовать и прекращаться такие договоры могут как одновременно, так и в разное время. И тогда бухгалтер может запутаться в том, сколько справок нужно выдать работнику и как их заполнить.

В подобных ситуациях следует руководствоваться таким алгоритмом выдачи справок.

Ситуация первая. Если у сотрудника было два трудовых договора с одним работодателем, между периодами действия которых есть временны´е разрывы, то отдельная справка о зарплате выдается при прекращении каждого из этих трудовых договоров. И в каждой такой справке отражают сведения только по конкретному трудовому договору.

Предположим, работник трудился у вас по основному месту работы, потом уволился, а затем снова был принят на работу, но уже по совместительству, однако вновь ушел.

Это два периода работы по двум разным трудовым договорам. Поэтому, несмотря на то что работодатель один и тот же, надо выдать работнику две справки о сумме заработка: одну — при увольнении с основного места работы, другую — при увольнении с работы по совместительству.

Напомню, что если по обоим договорам сотрудник успел поработать в одном и том же году, то суммарно выплаты за этот год по данным обеих справок не должны превышать предельный размер базы по взносам в ФСС за этот год. Ведь базу по взносам считают по работнику (а не по разным договорам с ним) нарастающим итогом с начала года.

Ситуация вторая. Основной сотрудник работал у вас еще и внутренним совместителем. И увольняется он одновременно с основной работы и с работы по совместительству. Либо сначала с работы по совместительству, а спустя какое-то время и с основной.

Тогда ему можно выдать одну справку о зарплате:

— или в момент прекращения обоих трудовых договоров, если это происходит одновременно;

— или в момент увольнения с основного места работы, если с работы по совместительству он уволился раньше.

Сделать так можно, поскольку время основной работы совпадает со временем работы по совместительству у одного и того же работодателя.

В справке нужно указать период с момента поступления на работу в вашу организацию по день увольнения с основной работы и с работы по совместительству (или по день увольнения с основной работы, если это произошло позже). При этом общая сумма выплат по основной работе и по совместительству, указанная в справке за «пересекающиеся» периоды, не должна превышать предельную базу для начисления взносов в соответствующем году.

Заполняем разделы 1 и 2 справки

Раздел 1 предназначен для сведений о страхователе, то есть о вашей организации. Там все просто, не вижу смысла останавливаться на нем подробно. Разве что отмечу: самое главное — правильно указать регистрационный номер страхователя в ФСС. Даже если в остальные сведения раздела вкрадется ошибка, этот номер однозначно идентифицирует вас.

В разделе 2 справки, предназначенном для данных о застрахованном лице, вы, в частности, указываете период со дня поступления человека на работу в вашу организацию по день его увольнения, то есть его последний день работы. Поэтому если в справке вы показываете сведения о периоде работы за год, когда работник только начал трудиться в вашей организации, то вы указываете именно ту дату, когда началась его трудовая деятельность у вас, а не 1 января этого года.

Заполняем раздел 3 справки: основные строки

В разделе 3 справки о зарплате указывают суммы выплат, на которые были начислены взносы в ФСС на страхование на случай временной нетрудоспособности и в связи с материнством. Эти суммы вы берете из карточки индивидуального учета начисленных выплат и страховых взносов работник

— отдельно за текущий год;

— отдельно за прошлый календарный год (в этом году — за 2015 г.);

— отдельно за позапрошлый календарный год (в этом году — за 2014 г.).

Суммы выплат, показанных в справке, не могут превышать предельный размер базы по взносам в ФСС, установленный на соответствующий

— за 2016 г. — 718 000 руб.;

— за 2015 г. — 670 000 руб.;

— за 2014 г. — 624 000 руб.

Если вы имеете право на льготы и тариф взносов в ФСС для вас равен 0%, все равно показывайте трудовые начисления в справке. Да, Фонд деньги от вас не получал, но в базу выплаты вы все равно включал

Выплаты в разделе 3 справки должны включать суммы, начисленные работнику по день увольнения включительно. Поэтому не оформляйте справку до тех пор, пока у вас не будет сведений обо всех суммах, причитающихся работнику.

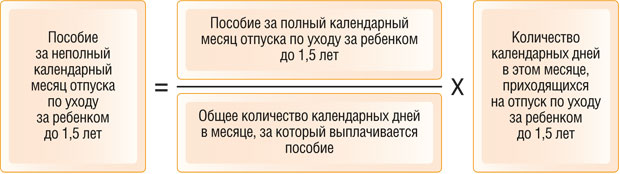

Заполняем раздел 3 справки: дополнительные строки

Раздел 3 справки о зарплате содержит также дополнительные строки. Их заполняют, если в году увольнения или 2 предшествующих ему календарных годах работница была в декрете или отпуске по уходу за ребенком.

В допстроках надо указать выплаты работнице за любые годы, предшествующие 2 годам перед годом увольнения. Это нужно для того, чтобы работница могла воспользоваться правом заменить годы расчетного периода, на которые пришлись материнские отпуска, на другие годы ее работы у вас с тем, чтобы увеличить размер пособи

Предположим, в 2016 г. увольняется работница, которая в 2014 и 2015 гг. находилась в отпуске по уходу за ребенком. Но у нее были отработанные дни и выплаты в 2012 и 2013 гг.

В этом случае раздел 3 справки заполняйте так:

— в первых трех строках покажите выплаты работнице за год увольнения (2016 г.) и 2 предшествующих ему года (2015 и 2014 гг.). Если выплаты в эти годы работница не получала, то в соответствующих строках ставится ноль или прочерк;

— в допстроках покажите выплаты работнице за годы, предшествующие двухлетнему периоду перед годом увольнения. Например, за 2012 и 2013 гг.

Заполняем раздел 4 справки

Раздел 4 справки вы заполните, только если у работника (впрочем, в 99% случаев это будет работница) были периоды, которые могут быть исключены из расчета пособия для материнских отпусков. К таким исключаемым периодам относятся, например, дни временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенко

В этом разделе также есть дополнительные строки, которые заполняют, если в 2 календарных годах, предшествующих году увольнения, либо в году увольнения работница была в материнских отпусках.

Как уже было сказано раньше, в этом случае надо заполнить дополнительные строки в разделе 3, чтобы отразить выплаты в годах, которые можно использовать на замену «пустых» лет расчетного периода. Соответственно, в дополнительных строках раздела 4 вы покажете приходящиеся на эти годы дни, которые надо исключить из расчета пособи

Будьте внимательны: дни, когда ваша сотрудница находилась в отпуске по уходу за ребенком, даже если в этот период она работала на условиях неполного рабочего времени, по мнению ФСС, все равно исключают из расчетного периода. При том, что полученные за такую работу выплаты участвуют в расчете пособи

Предположим, ваша работница увольняется 5 августа 2016 г. В течение 2 предшествующих лет и в этом году по день увольнения она работала во время отпуска по уходу за ребенком на условиях неполного рабочего времени.

Тогда в разделе 3 справки вы укажете суммы выплат в пользу работницы, на которые были начислены взносы в ФСС, за 2014, 2015 гг. и за 2016 г. — с 1 января по 5 августа.

В разделе 4 справки вы укажете количество календарных дней, приходящихся на отпуск по уходу за ребенком в этих годах.

СПРАВКА

о сумме... выплат... за два календарных года, предшествующих году прекращения работы... и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения... от работы с... сохранением заработной платы...

4. Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения... от работы с... сохранением заработной платы...

2014 год всего 365 с 01.01.2014 по 31.12.2014

с по

2015 год всего 365 с 01.01.2015 по 31.12.2015

с по

2016 год всего 218 с 01.01.2016 по 05.08.2016

с по

|

Копия справки о сумме заработка: как правильно заверить

Предположим, что ваш новый сотрудник принес вам с предыдущего места работы копию справки о зарплате. Нужно ли требовать от него оригинал или можно посчитать пособие на основании копии?

Включить выплаты по предыдущему месту работы в расчет среднего заработка вы можете, если копия справки заверен

— или нотариальн

— или работодателем, выдавшим справку. На копии должны быть заверительная надпись «Копия верна», указание на должность лица, заверившего копию (например, директора фирмы), его личная подпись с расшифровкой и дата заверени

Если переданная вам работником копия справки заверена не так или не заверена вообще, то использовать ее для расчета рискованно, чтобы не было потом проблем с возмещением пособия из ФСС.

Поговорите с работником — пусть он вам принесет оригинал или правильно заверенную копию справки. Либо рассчитайте ему пособие только из «своих» выплат. Самостоятельно запрашивать справку о зарплате сотрудника у его предыдущего работодателя вы не обязаны.

Если работник вам все-таки представит правильную справку о зарплате уже после того, как вы выплатите ему пособие, это пособие можно будет пересчитать с учетом данных из справки. Но не более чем за 3 года, предшествующих дню представления справк

Что делать, если справки нет

Если по каким-то причинам представить вам справку о заработке новый сотрудник не может, но хочет, чтобы выплаты по прежним местам работы вы зачли при расчете пособия, ему надо подать вам заявление о запросе данных в ПФР. На его основании вы в течение 2 рабочих дней направите запрос в подразделение Фонд

Если нужно запросить сведения по выплатам, полученным работником от нескольких работодателей, то для каждого запроса необходимо получить от него отдельное заявление. А потом направить запросы отдельно же по каждому страхователю.

Когда ПФР пришлет ответ, вы сможете пересчитать пособие вашему работнику с учетом этих сведений.

Кто отвечает за недостоверность сведений в справке

Закон

Как же проверить данные в справке о зарплате?

Вы можете направить запрос в ФСС по месту своего учета о проверке сведений о работодателе, выдавшем сомнительную справку. У запроса есть установленная форма. В нем нужно привести сведения о страхователе, выдавшем справку, и об указанной в ней сумме выпла

Правда, с помощью запроса в ФСС можно проверить только данные о страхователе, выдавшем справку, а также период работы у него сотрудника, получившего документ. Сведения о сумме зарплаты или иных выплат, на которые были начислены взносы в ФСС, Фонд не предоставляет. Но, по крайней мере, вы сможете убедиться, что выдавшая справку организация существует и ваш работник в ней действительно трудился. А также подтвердить свою добросовестность в глазах проверяющих из ФСС.

Пособие по временной нетрудоспособности: расчетный период и средний заработок

Расчетный период: общее правило

По общему правилу расчетный период для исчисления пособия — 2 календарных года, предшествующих году наступления временной нетрудоспособност

Обратите внимание вот на что. Болезнь может начаться в одном году и продолжиться в следующем. Скажем, человек захворал в декабре

Замена лет расчетного периода: когда

Из общего правила о расчетном периоде есть исключение. Если на какой-либо из 2 годов или на оба этих года приходятся дни отпуска по беременности и родам или по уходу за ребенком, то можно заменить годы расчетного периода на более ранни

Причем можно заменить один или оба календарных года расчетного периода, даже когда материнский отпуск пришелся только на часть одного года или частично на один и на другой год. Но такая замена возможна, только если это приведет к увеличению размера пособия.

По Закону

Понятно, что если материнский отпуск, пришедшийся на расчетный период, сотрудница отгуляла, будучи в штате у другого работодателя, то замену годов расчетного периода надо проводить с учетом сведений из справки о сумме ее заработка.

Соответственно, когда из вашей компании увольняется работница, которая за 2 года, предшествующих увольнению, успела побыть в материнском отпуске, вам следует указать в выдаваемой ей справке о заработке данные не только за эти 2 года, но и за более ранний период. Только тогда новый работодатель сможет заменить годы в расчетном периоде, соберись девушка в материнский отпуск вновь.

Замена лет расчетного периода: как

Надо сказать, что Закон

Чиновники указали: замена возможна не на любые предшествующие годы, а только на те, что непосредственно предшествовали материнскому отпуску в прошлом.

Министерство обосновало свою позицию так. В связи с наступлением страхового случая сотруднице надо возместить ее реальный заработок, полученный до этого. А вовсе не тот, который пополнил ее семейный бюджет несколькими годами ране

Но в своих разъяснениях Минтруд рассмотрел самую простую ситуацию — идем по времен

Например, работница в 2014 и 2015 гг. была в материнских отпусках, вышла на работу в

Если же работница была в таких отпусках более 2 лет подряд, но перед этим трудилась, тогда в качестве расчетного периода можно взять календарные годы, находившиеся непосредственно перед годом первого материнского отпуск

Скажем, девушка с 2012 г. была в отпусках по беременности и родам и по уходу за первым и вторым ребенком. В 2016 г. вышла на работу и в марте заболела. Тогда, по заявлению сотрудницы, можно заменить оба года расчетного периода (2014 г. и 2015 г.) на 2010 г. и 2011 г., которые непосредственно предшествуют первому отпуску по беременности и родам и в которых у нее был заработок.

Замена лет расчетного периода: нестандартные случаи

Но, как известно, жизнь разнообразна. Бывают и нетривиальные ситуации, в которых приходится думать над заменой лет расчетного периода. Рассмотрим их.

Вполне может получиться, что после замены лет расчетный период будет состоять из календарных лет, которые не следуют друг за другом.

Например, сотрудница работает в компании с 2008 г. В 2013 г. и в 2014 г. была в декрете, а затем в отпуске по уходу за первым ребенком. 2015 г. отработала.

2015 г. заменять не надо, так как у девушки в нем был заработок. Можно заменить 2014 г. на 2012 г., предшествующий первому отпуску по беременности и родам (тот был в

Будьте внимательны: если вы, двигаясь назад в поиске заменяющих лет, наткнетесь на время, когда женщина вообще не работала по трудовом договору, то брать в расчет годы, предшествующие такому перерыву в страховом стаже, нельзя.

Предположим, женщина работает в организации с 2013 г. До этого она несколько лет нигде не трудилась, хотя рабочий стаж у нее есть. И она даже представила справку о заработке за время, предшествовавшее перерыву в карьере.

2014 и 2015 гг. наша героиня провела в материнских отпусках, не получив от работодателя ни рубля зарплаты. В 2016 г. она заболела и написала заявление о замене лет расчетного периода.

Здесь имеет смысл заменить только 1 год расчетного периода,

Поэтому нужно сравнить заработок работницы за 2013 г. с

Почему мы так подробно рассмотрели правила замены лет расчетного периода? Дело в том, что с работницы нельзя взыскать сумму пособия, излишне выплаченную

Выплаты, учитываемые при расчете пособия

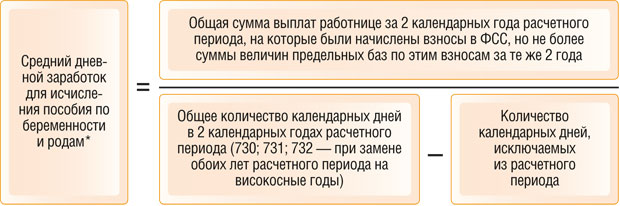

Выяснив, какие годы нам нужно брать в расчетный период, мы переходим к определению среднего заработка для исчисления пособия по болезни.

Средний заработок человека — это общая сумма выплат в его пользу за расчетный период, на которую были начислены взносы в ФСС, вписывающаяся в предельную величину базы по этим взносам на соответствующий

Взять эти данные можно:

— из карточки индивидуального учета сумм начисленных выплат и страховых взносов, которую вы ведете по работнику, претендующему на пособие;

— из справок о зарплате, выданных ему предыдущими работодателями.

Для некоторых работодателей установлен льготный тариф взносов в ФСС — 0%. Это, например, упрощенцы, занимающиеся определенными видами деятельности, аптеки на ЕНВД. Понятно, что

Да все те же самые — начисленные в рамках трудовых отношений. Важно ведь, чтобы выплаты в принципе входили в базу по взносам в ФСС. А у льготников они входят туда так же, как и у всех остальных. И то, что умножение тарифа 0% на эту базу дает ноль рублей к уплате в Фонд, для целей пособий значения не имее

Максимальная сумма выплат, участвующая в расчете

По страховым случаям, наступившим в 2016 г., максимальная сумма заработка сотрудника, учитываемая при исчислении пособий, составляе

— за 2014 г. — 624 000 руб.;

— за 2015 г. — 670 000 руб.

Таким образом, если именно эти годы вы приняли за расчетный период, общая максимальная сумма выплат равна

Если вы меняете 2014 г. или 2015 г. на другие годы, то берете в расчет заработок, не превышающий предельную базу на выбранный год. Также напомню: максимальный размер заработка, учитываемого при расчете пособий, в случае замены на годы до 2010 г. не может превышать 415 000 руб. за каждый

Азы расчета фактического среднего дневного заработка

Чтобы исчислить средний дневной заработок для пособия по временной нетрудоспособности, надо просто разделить начисления за расчетный период на 730.

На всякий случай хочу предупредить, что 730 — закрепленное в Законе

Таким образом, максимальный размер среднего дневного заработка для пособия в связи с нетрудоспособностью, начавшейся в 2016 г., составляет

Вообще же средний дневной заработок нужен, чтобы затем на его основе рассчитать дневное пособие по временной нетрудоспособности. Причем оно может оказаться как равным дневному заработку, так и меньше него.

Что влияет на размер пособия за день болезни? В большинстве случаев — продолжительность страхового стажа работник

Однако есть исключения. Это касается, в частности:

— пособия по уходу за больным членом семьи. Размер дневного пособия по таким страховым случаям зависит от того, как проводилось лечение (амбулаторно или стационарно) и за какой по счету день с даты начала временной нетрудоспособности положено пособи

— пособия уволившемуся работнику, если он заболел в течение 30 календарных дней с момента расставания с работодателем. Независимо от стажа, пособие такого человека не может быть больше 60% среднего заработк

Минимально гарантированный средний заработок

Итак, мы определились, что фактический средний дневной заработок для целей исчисления пособий по болезни считают путем деления трудовых выплат, начисленных в расчетном периоде, на 730. Мы знаем, что в 2016 г. максимальный средний дневной заработок равен 1772,6 руб. А есть ли минимально гарантированный?

Да, есть. Нужно взять федеральный МРОТ, действующий на день начала болезни или иного страхового случая, умножить на 24 и разделить на 730. С 01.07.2016 МРОТ равен 7500 руб., значит, минимальный средний дневной заработок по страховым случаям, наступившим после этой даты, —

Нулевым фактический заработок может оказаться, в частности, в таких случаях:

— человек, претендующий в 2016 г. на пособие, в 2014 г. и 2015 г. не получал выплаты за труд, однако числился у вас в штате. Например, девушка находилась в это время в отпуске по уходу за ребенком и заменить годы другими не может, поскольку там тоже не было выплат;

— действующий сотрудник в 2014 г. и 2015 г. у вас не трудился и не подтвердил свой заработок справками от других работодателей.

Правда, с минималкой есть важный нюанс: 246,58 руб. за день нетрудоспособности положены лишь работнику, трудившемуся в режиме полного рабочего времени. Если время было неполным, пропорционально ему снижается и минимально гарантированный средний дневной заработок для целей выплаты пособий по болезн

Но учтите: неполное рабочее время — это не то же самое, что сокращенное рабочее время, установленное ТК для отдельных категорий работников. Например, для инвалидов I и II групп — не более 35 часов в неделю. В этом случае минимально гарантированный средний заработок не снижаю

Пример. Расчет среднего дневного заработка для выплаты пособия сотруднику с неполным рабочим временем

Сотрудник принят на работу в 2016 г. на условиях неполного рабочего времени с отработкой 20 часов в неделю вместо 40. В 2014 г. он нигде не работал. На основании справки от прежнего работодателя его заработок за 2015 г. составил 85 600 руб. 18 июля 2016 г. он заболел. Исчислим средний дневной заработок сотрудника для целей расчета пособия по временной нетрудоспособности.

1. Фактический средний дневной заработок работника за расчетный период, исчисленный только по выплатам 2015 г., поскольку в 2014 г. выплат не было, —

2. Минимально гарантированный средний дневной заработок, посчитанный из федерального МРОТ (7500 руб. на день начала болезни) с учетом режима неполного рабочего времени, —

3. Поскольку сумма в п. 1 меньше суммы в п. 2, в дальнейшем расчете пособия участвует минимально гарантированный средний дневной заработок — 123,29 руб.

И будьте внимательны: есть случаи, когда на федеральный МРОТ придется ориентироваться, исчисляя максимальный размер среднего заработка, а не минимальный.

Во-первых, это касается ситуации, когда страховой стаж работника меньше 6 месяцев. Тогда его пособие за полный календарный месяц болезни не может быть больше федерального МРОТ, действующего в это время (с учетом районного коэффициента, где это актуальн

Во-вторых, это случаи, когда размер пособия снижается до МРОТ по вине работника.

Мы обязательно их сегодня разберем.

![]() О том, как рассчитать пособие, если его месячный размер должен быть не больше МРОТ, читайте

О том, как рассчитать пособие, если его месячный размер должен быть не больше МРОТ, читайте

Как применять северный коэффициент при расчете минимально гарантированного среднего заработка

А применять ли к минимально гарантированному среднему заработку, который исчисляют по федеральному МРОТ, районный коэффициент, когда речь идет о человеке, работающем на Крайнем Севере или в приравненной к нему местност

На этот счет есть две точки зрения.

По мнению отделений ФСС на местах, нет. Проще говоря, сравнивая фактический заработок и минимально гарантированный, последний не надо умножать на коэффициент. После сравнения берем наибольшую величину и приступаем к расчету пособия. И на коэффициент умножаем уже сумму пособи

А вот с точки зрения большинства судей, коэффициент применить нужно. Иначе теряется его смысл — обеспечить компенсацию за работу в особых климатических условиях. Ведь при подходе ФСС минимально гарантированный средний заработок для всей России получается одинаковый. Поэтому суды призывают сначала умножить гарантированную минималку на коэффициент и лишь потом сравнивать ее с фактическим средним заработко

В каком случае критично, чью сторону принять: ФСС или судов? Когда фактический средний дневной заработок работника-северянина, посчитанный в 2016 г., оказывается меньше суммы 246,58 руб., умноженной на районный коэффициент.

Предположим, фактический средний дневной заработок сотрудника, работающего в местности, где действует коэффициент 1,3, — 250,50 руб. Болел он 10 дней, имеет право на пособие в размере 100% заработка. Согласно позиции ФСС надо просто взять минимальный средний дневной заработок 246,58 руб., не умножая его на коэффициент, и сравнить с фактическим средним дневным заработком сотрудника. Так как 250,50 руб. больше, чем 246,58 руб., в итоге сумма пособия составит

Теперь подход судов. Минимально гарантированный средний дневной заработок, исчисленный с учетом районного коэффициента, получается равным уже

Но хотя «судебный» порядок расчета и более справедливый, проверяющие из ФСС с ним, скорее всего, не согласятся. И возмещение расходов окажется под угрозой. Поэтому, если вы не хотите рисковать, применяйте порядок, рекомендованный Фондом.

Пособие по временной нетрудоспособности: страховой стаж

Страховой стаж и размер пособия

В зависимости от страхового стажа работника дневное пособие по временной нетрудоспособности выплачивается в следующих размера

— 60% среднего дневного заработка — при стаже от 6 месяцев до 5 лет;

— 80% — при стаже от 5 до 8 лет;

— 100% — при стаже 8 лет и более.

Правда, есть исключения, когда пособие рассчитывают исходя из 100% среднего заработка независимо от стажа. Это актуально, например, для работников:

— начавших трудовую карьеру на Крайнем Севере до 1 января

— перенесших лучевую болезнь или другое заболевание

В страховой стаж для пособий по временной нетрудоспособности включают период

— работы по трудовому договору;

— государственной гражданской или муниципальной службы;

— иной деятельности, когда человек подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Например, время, в течение которого предприниматель добровольно платил взносы в ФСС;

— военной службы и службы в силовых структурах, предусмотренной законом. Да, на выплаты за время такой службы взносы в ФСС не начисляют, но это неважн

Подтверждение страхового стажа

Чаще всего при подсчете страхового стажа используют сведения из трудовой книжки работника. Если ее нет или там отсутствуют записи о каких-либо периодах, входящих в страховой стаж, можно взять данные из других документов, например из трудовых договоро

А можно ли подтвердить стаж справками о заработке, если работник больше ничего не представил?

Нельзя. У справки совсем другие функции, и в перечне документов, подтверждающих стаж, она не значится. Поэтому при определении размера пособия периоды, которые упомянуты лишь в справке о заработке, вы в страховой стаж не засчитываете.

Если же работник впоследствии принесет бумаги о стаже, вы просто пересчитаете ему пособие, но не более чем за 3 года, предшествующих дню представления справк

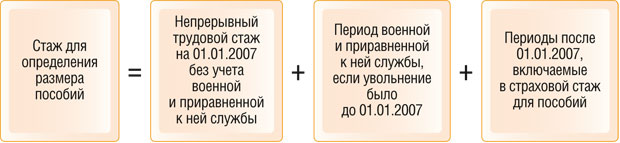

Непрерывный трудовой стаж и страховой стаж

Действующий порядок подсчета страхового стажа для целей назначения пособий применяют с 1 января 2007 г., когда вступил в силу Закон

— обучения в учебных заведениях начального профессионального образования (например, ПТУ);

— оплачиваемой производственной практики во время обучения в высшем или среднем специальном учебном заведении, аспирантуре и клинической ординатуре (время самой учебы не засчитывается в непрерывный трудовой стаж);

— обучения на курсах и в школах по повышению квалификации, по переквалификации и подготовке кадров непосредственно после периода работы по трудовому договору или военной и приравненной к ней службы.

В итоге посчитанный по действующим правилам страховой стаж, накопленный к 1 января 2007 г., может оказаться меньше непрерывного трудового стажа на эту же дату. Тогда согласно переходной норме надо взять непрерывный трудовой стаж. Ну а дальше, начиная с периодов после 1 января 2007 г., — страховой. Сложив то и то, вы получите истинную продолжительность стажа для целей назначения пособий.

Если же непрерывный трудовой стаж по состоянию на 1 января 2007 г. меньше страхового, посчитанного на ту же дату, берите страховой и присоединяйте к нему периоды, набежавшие после 1 января

Северный стаж

Итак, Закон

Но порядок применения этой нормы законодатель не конкретизировал.

Довольно долго суды считали: главное, чтобы трудовая деятельность в принципе началась до 1 января 2007 г. А работал ли человек на Севере по состоянию именно на эту дату и продолжает ли работать сейчас, неважн

Однако в последнее время начали появляться судебные решения, из которых следует, что люди, не трудившиеся на Севере по состоянию на пограничную дату, автоматически не получают права на пособие исходя из 100% среднего заработка. Придется брать в расчет страховой

Другие арбитры, а также специалисты ФСС на местах придерживаются мнения, что для сохранения льготы человек не просто должен был работать на Севере по состоянию на 1 января 2007 г., но и должен продолжать там трудиться в настоящее время. Переехал и работает в другом регионе? Все, пособие надо исчислять с учетом страхового стаж

Так что, если вы не хотите спорить с ФСС, советую вам учитывать это.

Военный стаж

Давайте рассмотрим непростой вопрос, связанный с учетом в страховом стаже периодов военной и приравненной к ней службы, например в органах внутренних дел. Периоды такой деятельности подтверждают, в частност

— военным билетом;

— справками военкоматов, воинских подразделений, архивов;

— записями в трудовой книжке.

Порядок зачисления военного стажа в страховой при расчете пособия по болезни зависит от того, когда работник уволился со службы: до 1 января 2007 г. или после.

Если после, то все просто. Периоды военной и приравненной к ней службы присоединяем к периодам работы по трудовому договору — получаем стаж для целей пособи

Если же сотрудник уволился со службы до 1 января 2007 г., придется сделать вот что.

Шаг 1. Определить непрерывный трудовой стаж человека на 1 января 2007 г. по правилам, применявшимся до этой даты.

Шаг 2. Определить страховой стаж работника на 1 января 2007 г. по нынешним правилам.

Шаг 3. Сравнить величины, получившиеся в шагах 1 и 2:

— если первая больше второй, стаж для пособий будет равен непрерывному трудовому стажу (результат шага 1) плюс страховой стаж за периоды после 1 января 2007 г., посчитанный по действующим правилам;

— если первая меньше второй, расчет стажа будет выглядеть так, как показано в формуле:

Пример. Подсчет стажа при расчете пособия для работника, уволившегося с военной службы до 01.01.2007

/ условие / А.Н. Сапогов работает по трудовому договору с 01.02.2006 по настоящее время. До этого, 31.12.2005, уволился с военной службы.

Непосредственно перед военной службой он отработал по трудовому договору 2 месяца. Стаж военной службы на момент увольнения — 10 лет. 01.08.2016 Сапогову выдан листок временной нетрудоспособности в связи с болезнью.

Рассчитаем стаж для целей назначения пособия.

/ решение / 1. Определяем непрерывный трудовой стаж работника на 01.01.2007 по правилам, действовавшим до этой даты.

Он составляет 11 месяцев: с 01.02.2006 по 31.12.2006 — работа по трудовому договору. 10 лет военной службы и 2 месяца работы по трудовому договору непосредственно перед ней в этот стаж не входят, так как между увольнением со службы (31.12.2005) и поступлением на работу (01.02.2006) прошло больше года.

2. Определяем страховой стаж работника на 01.01.2007 по правилам, действующим с указанной даты.

Он составляет 1 год 1 месяц, из них:

— 2 месяца работы непосредственно перед военной службой;

— 11 месяцев работы

3. Сравниваем рассчитанные показатели.

Непрерывный трудовой стаж работника на 01.01.2007 (11 месяцев) меньше его страхового стажа на эту же дату (1 год 1 месяц). Поэтому продолжительность страхового стажа работника на момент начала болезни составляет 20 лет и 6 месяцев, а именно:

— 11 месяцев непрерывного стажа на 01.01.2007;

— 10 лет военной службы;

— 9 лет 7 месяцев

Заграничный стаж

При подсчете страхового стажа учитывают не только периоды работы в РФ, но и за ее пределами — на территории государств, с которыми у России есть международные договоры о взаимном признании стаж

Например, такая договоренность действует между РФ и большинством стран СНГ (кроме Грузии и Туркменистана). Трудовой стаж, заработанный в этих государствах, взаимно признают все участники Соглашени

Причем это касается не только иностранцев, но и тех, кто после распада СССР в 1991 г. работал некоторое время в бывших союзных республиках, а потом переехал в Россию и получил наше гражданство. Стаж, заработанный ими после 1991 г. в странах, с которыми у РФ есть соглашение о взаимном признании трудового стажа, также надо учитывать при назначении пособий по болезни.

Полный перечень государств, с которыми у нас заключены подобные договоры, вы можете увидеть в таблице.

| Государство | Норма международного договора, на основании которого признается стаж для целей пособий |

| Белоруссия Армения Казахстан Киргизия | п. 3 ст. 98 Договора о Евразийском экономическом союзе (подписан в Астане 29.05.2014) |

| Молдавия Азербайджан Таджикистан | ст. 4 Соглашения от 15.04.94 «О сотрудничестве в области трудовой миграции и социальной защиты трудящихся-мигрантов» |

| Украина | ст. 6 Соглашения о трудовой деятельности и социальной защите граждан России и Украины, работающих за пределами границ своих государств (заключено в Москве 14.01.93) |

| Латвия | ст. 8 Договора о сотрудничестве в области социального обеспечения (подписан в Риге 18.12.2007) |

| Королевство Испания | ст. 9 Договора о социальном обеспечении (подписан в Мадриде 11.04.94) |

| Монголия | ст. 4 Соглашения о сотрудничестве в области социального обеспечения (заключено в Улан-Баторе 06.04.81) |

| Чехия | ст. 8 Договора о социальном обеспечении (подписан в Праге 08.12.2011) |

| Болгария | ст. 8 Договора о социальном обеспечении (подписан в Москве 27.02.2009) |

Документом, подтверждающим периоды работы на территории стран, с которыми у России есть соглашения о взаимном признании трудового стажа, является трудовая книжк

— советского образца;

— соответствующего государства (с легализованным переводом на русский язык).

Подсчитываем страховой стаж: алгоритм

Продолжительность страхового стажа определяют отдельно для каждого страхового случая на дату, предшествующую

Правда, возможен вариант с пересекающимися больничными. По одному страховому случаю листок выдан за пару дней до стажа в 8 лет, по другому — после того, как стаж достиг этого порога. Тогда по первому листку пособие будет ограничено 80% среднего заработка, а по второму листку сотруднику причитаются уже все 100%.

Правилами подсчета страхового стажа установлено, что периоды вы берете в календарном порядке, исходя из полных месяцев (30 дней) и полного года (12 месяце

Эту норму бухгалтеры нередко воспринимают так. Сначала подсчитывают общее число календарных дней стажа. Затем делят на 30 и получают количество месяцев. После каждые 12 из этих месяцев переводят в годы. Это неправильно!

Во избежание разночтений несколько лет назад ФСС разъяснил, как надо действоват

— каждый полный календарный год (с 1 января по 31 декабря) засчитываем как 1 год стажа;

— каждый полный календарный месяц

И лишь «хвостики», то есть периоды менее календарного месяца, суммируем отдельно. Накопилось 30 календарных дней — переводим в 1 месяц стажа. Набежало 12 месяцев — переводим в 1 год. И так далее.

Подсчитываем страховой стаж: совместители

Если какие-то периоды страхового стажа совпадают по времени, то берут только один из

Когда возможно такое совпадение? Прежде всего, при совместительстве.

Предположим, у вас трудится внешний совместитель и он обратился к вам за пособием по болезни. Страховой стаж ему идет и по основному месту работы, и у вас. Поскольку за пособием совместитель пришел к вам, для определения стажа попросите его принести копию трудовой книжки с основного места работы. Ясно, что время, отработанное у вас, совпадет со временем, указанным в этой книжке. Суммировать эти периоды нельзя. Проще взять стаж по основному месту работы, чтобы не запутаться. Все данные для этого у вас есть.

Но будьте внимательны: периоды совместительства входят в страховой стаж, если:

— какое-то время, пока человек трудился у вас совместителем, у него не было основной работы;

— работник не представил вам ни копию трудовой книжки, ни трудовой договор с основного места работы. В этом случае вы рассчитаете ему пособие только исходя из стажа работы по совместительству в вашей компании.

Пособие по временной нетрудоспособности: основания для снижения

Неявка на осмотр и нарушение режима лечения

Законом

Где именно искать эти сведения? На лицевой стороне листка есть строка «Отметки о нарушении режима» с ячейками для кода проступка и даты, когда это произошло. Если строка пустая, работник перед вами чист. Если заполнена, у него неприятности.

Что же это могут быть за нарушения? По нормам Закона

— нарушил режим, предписанный лечащим врачом;

— не явился в срок на осмотр к врачу либо на медико-социальную экспертизу (МСЭ).

Врач конкретизирует в больничном вид нарушения с помощью таких кодо

— 23 — несоблюдение предписанного режима, самовольный уход из стационара либо выезд на лечение в другой административный район без разрешения лечащего врача;

— 24 — несвоевременная явка на прием к врачу;

— 25 — выход на работу без выписки;

— 26 — отказ от направления на МСЭ;

— 27 — несвоевременная явка на МСЭ;

— 28 — другие нарушения.

Для удобства дальше и неявку, и нарушение предписанного режима я буду называть одной фразой — нарушение режима.

Нарушение режима: оценка уважительности причины

Запись о нарушении режима в больничном сама по себе еще не означает, что работнику автоматически нужно срезать пособие. Сначала надо выяснить, насколько уважительна причина произошедшего. Поэтому попросите сотрудника письменно объяснить его проступок.

Далее руководитель организации сам оценивает степень вины работника и издает приказ либо о снижении пособия, либо, наоборот, о выплате пособия полностью. То есть свое решение директор не обязан согласовывать с отделением ФСС.

Для облегчения задачи руководителя в компании можно создать комиссию по соцстрахованию, которая будет рассматривать спорные ситуации, связанные с назначением пособий. Выводы комиссии рекомендательные, их оформляют протоколом заседания, который затем передают директору для принятия окончательного решения. Протокол также прикладывают к приказу руководителя о снижении или неснижении пособи

Какие же причины нарушения режима можно посчитать уважительными?

Конечно, обстоятельства непреодолимой силы — наводнение, пожар и прочие подобные,

Также при оценке уважительности причин нарушения режима можно ориентироваться на официальный перечень, предусмотренный для целей назначения социальных пособий, когда срок обращения за ними пропущен. В нем, в частности, есть такая причина, как повреждение здоровья или смерть близкого родственник

Пример. Оформление приказа о назначении пособия по временной нетрудоспособности в полном размере при наличии уважительной причины нарушения режима

/ условие / Менеджер по продажам ООО «Интер-М» Т.И. Иванова находилась на больничном в связи с заболеванием с 23 июня по 3 июля 2016 г. 4 июля 2016 г. она вышла на работу и предъявила больничный, на котором в строке «Отметки о нарушении режима» стояли код 24 (несвоевременная явка на осмотр к врачу) и дата — 23 июня 2016 г.

В объяснительной записке Т.И. Иванова пояснила, что не явилась на прием к врачу в назначенный день — 23 июня 2016 г., поскольку у нее было высокое давление. В подтверждение ею была представлена справка службы неотложной помощи от 23.06.2016.

Руководитель посчитал причину неявки к врачу уважительной.

/ решение / Приказ о назначении пособия по временной нетрудоспособности в полном размере может выглядеть так.

Общество с ограниченной ответственностью «Интер-М»

ПРИКАЗ № 13

г. Москва

04.07.2016

ПРИКАЗЫВАЮ:

Назначить пособие по временной нетрудоспособности менеджеру по продажам Т.И. Ивановой за период с 23 июня по 3 июля 2016 г. в полном размере, поскольку неявка к врачу 27 июня 2016 г. объясняется уважительной причиной — плохим самочувствием и вызовом в связи с этим кареты скорой помощи.

Основание:

1. Листок временной нетрудоспособности № 001697239254.

2. Объяснительная записка Т.И. Ивановой от 04.07.2016.

3. Справка скорой помощи от 23.06.2016.

|

С приказом ознакомлена

|

04.07.2016

Но если работодатель сочтет уважительным такое объяснение, как, скажем, «забыл дату очередного осмотра», то очевидно, что ФСС вряд ли оценит эту доброту и полностью пособие не возместит.

Нарушение режима: если причина неуважительная

Если работник не может внятно объяснить, почему он нарушил режим, либо объяснение не кажется вам убедительным, нужно снизить размер пособия до суммы, не превышающей федеральный МРОТ за полный календарный месяц. Иначе могут быть проблемы с ФСС.

Максимальную величину дневного пособия, выплачиваемую в этом случае, рассчитайте

* Рассчитывается отдельно для каждого календарного месяца, на который пришелся период временной нетрудоспособности. Если работодатель находится в местности, где применяются районные коэффициенты, то результат надо увеличить на коэффициент.

Дни, предшествовавшие проступку, оплачивают как обычно. А вот дальше, по умолчанию, «сокращенное» пособие выплачивают со дня, когда был нарушен режим, и до дня восстановления трудоспособност

Правда, надо сказать, что есть и иная точка зрения, нашедшая поддержку в арбитраже. Так, в 2012 г. ВАС рассмотрел следующий случай.

Работница пришла к врачу на неделю позже назначенного срока. Комиссия по соцпособиям, действовавшая в компании, сочла: ее проступок не такой тяжкий, чтобы срезать пособие до конца болезни. В итоге по минимуму девушке оплатили только неделю «прогула». А со дня явки к врачу снова в обычном размере.

Отделение ФСС посчитало, что это незаконно. Но Президиум ВАС в Постановлении

Справка

Надо заметить, что после выхода Постановления Президиума ВАС

Например, АС СКО в Постановлении

В то же время ФАС ВВО Постановлением

Но какой бы подход вы ни избрали, снижение пособия важно правильно оформить документально, как минимум издать соответствующий приказ руководителя.

Пример. Документальное оформление снижения пособия по временной нетрудоспособности из-за нарушения режима

/ условие / Менеджер по продажам ООО «Интер-М» О.С. Петрова находилась на больничном в связи с заболеванием с 25 июля по 3 августа 2016 г. 4 августа 2016 г. она вышла на работу и предъявила больничный, где в строке «Отметки о нарушении режима» стояло «24» (несвоевременная явка на осмотр к врачу) и дата «28.07.2016». Объяснить причины случившегося работница отказалась.

/ решение / Рассмотрим, как документально оформить снижение пособия.

1. Об отказе работницы дать объяснения нужно составить акт, который может выглядеть так.

Акт о непредставлении письменного объяснения

г. Москва

4 августа 2016 г.

Мы, нижеподписавшиеся Я.И. Калинина, главный бухгалтер ООО

4 августа 2016 г. менеджеру по продажам О.С. Петровой было предложено представить письменное объяснение по факту неявки на осмотр к врачу 28 июля 2016 г., что отражено в ее листке временной нетрудоспособности № 003737249556.

О.С. Петрова ответила отказом.

Я.И. Калинина

А.И. Цветкова

О.И. Рябинина

2. На основании акта руководитель издает приказ о назначении пособия по временной нетрудоспособности в минимальном размере с даты нарушения режима — 28 июля 2016 г.

Общество с ограниченной ответственностью «Интер-М»

ПРИКАЗ № 19

г. Москва

04.07.2016

ПРИКАЗЫВАЮ:

В связи с неявкой к врачу при отсутствии уважительных причин за период с 28 июля по 3 августа 2016 г. назначить менеджеру по продажам О.С. Петровой пособие по временной нетрудоспособности исходя из федерального МРОТ за полный календарный месяц (п. 2 ч. 1, ч. 2 ст. 8 Закона от 29.12.2006 № 255-ФЗ).

Основание:

1. Листок временной нетрудоспособности № 003737249556

2. Акт о непредставлении письменного объяснения работником от 04.08.2016.

|

С приказом ознакомлена

|

04.08.2016

Нарушение режима: выход на работу по просьбе работодателя

Бывает так, что сотрудник по просьбе работодателя выходит на работу еще во время болезни и только потом закрывает больничный.

Поскольку человек и так жертвует своим здоровьем в интересах работы, скорее всего, никто не станет препятствовать ему своевременно посещать врача. И отметки о нарушении режима в больничном не будет. А значит, формально не будет и повода снижать пособие.

Однако возникает вопрос, как оплачивать этот больничный, если в период освобождения от работы сотрудник на самом деле трудился. За одно и то же время нельзя выплатить и пособие, и зарплату — надо выбират

В такой ситуации, чтобы при проверке не было претензий как со стороны трудинспекции, так и со стороны ФСС, лучше оплатить работнику больничный за все время болезни. И даже дни, проведенные в этот период на работе, отметить в табеле кодом «Б», а не «Я». А за трудовой подвиг поощрить человека премией, сумма которой при сложении с суммой пособия даст полный оклад за соответствующие дни.

Заболевание вследствие опьянения

Теперь посмотрим, что делать, если работник принес вам больничный листок с дополнительным кодом 021 в строке «Причина нетрудоспособности». Код означает, что причиной заболевания или травмы было состояние опьянения. Это еще одно основание снизить пособие до федерального МРОТ за полный календарный месяц нетрудоспособност

Чтобы врач сделал подобную отметку, пациента надо освидетельствовать в наркологическом диспансере. В ходе обследования и по его результатам составляют протокол, номер которого указывают в медицинской карте человека. Если же лечащий доктор сам установил факт опьянения по видимым признакам (запах алкоголя изо рта, неустойчивость позы, нарушение речи) и сделал отметку в больничном, работник вправе обжаловать это в суде.

Но вот что важно. Даже при наличии положительного заключения наркодиспансера и отметки с кодом 021 в больничном срезать пособие вы обязаны, только если именно опьянение повлекло недуг либо травму и это видно из имеющихся документо

Верховый суд в свое время указал, что причинная связь между опьянением и болезнью либо увечьем может быть однозначно установлен

— медицинским заключением, оформленным в рамках предусмотренной процедуры;

— результатами расследования, проведенного уполномоченным органом.

Сейчас это возможно, только если, будучи пьяным, человек получил

— несчастного случая на производств

— ДТП, при условии что работник был за руле