Формула расчета: НДС 20 процентов

Как посчитать НДС 20% от суммы: пример

Организация, реализовала товар, облагаемый НДС по ставке 20%, общей стоимостью 100000 руб. Соответственно, сумма НДС составит 20000 руб. (100000 руб. х 20%).

Как посчитать НДС по ставке 10%

В этом случае используется формула, аналогичная формуле вычисления НДС по ставке 20%, только вместо 20% подставляется значение 10%:

Как рассчитывается НДС 10% от суммы: пример

Предприниматель реализовал товар, облагаемый НДС по ставке 10%, общей стоимостью 50000 руб. Соответственно, сумма НДС составит 5000 руб. (50000 руб. х 10%).

Как посчитать НДС по ставке 7% или 5%

В 2025 году в НК появились новые ставки по НДС – 5% и 7%. Они предусмотрены для упрощенцев, чей доход превысил 60 млн руб. за год. Ставку 5% могут выбрать плательщики УСН с доходом не более 250 млн руб., ставку 7% – плательщики УСН с доходом не более 450 млн руб. (п. 8 ст. 164 НК РФ).

Для начисления НДС по "упрощенным ставкам" используется формула, аналогичная приведенным выше:

| Сумма НДС = Стоимость реализуемых товаров (работ, услуг), включая акцизы, но без НДС Х 5% |

или

| Сумма НДС = Стоимость реализуемых товаров (работ, услуг), включая акцизы, но без НДС Х 7% |

Почему для упрощенцев ввели ставки 5% и 7%, а не 20%, рассказала ведущий эксперт журнала «Главная книга» Людмила Елина.

Посмотреть целиком вебинар «Упрощенка-2025: привыкаем к НДС»

Как из суммы вычленить НДС

Бывают ситуации, когда НДС нужно начислять не сверх определенной суммы, а нужно наоборот вычленить НДС, уже «сидящий» внутри какой-либо суммы. Например, это может потребоваться продавцу при получении предоплаты за товар. Для этих целей применяется следующая формула:

Расчетная ставка НДС в 2025 году может принимать 4 значения: 20/120, 10/110, 7/107, 5/105. Выбор ставки зависит от того, по какой ставке облагается конкретная реализация – 20%, 10%, 7% или 5%.

Как из суммы вычленить НДС 20%: пример

Организация-исполнитель получила от заказчика предоплату в счет предстоящего выполнения работ, облагаемых НДС по ставке 20%. Сумма предоплаты составляет 360000 руб., в том числе НДС.

Т.к. работы облагаются по ставке 20%, то для определения суммы НДС с предоплаты используется расчетная ставка 20/120. НДС с предоплаты в нашем примере будет равен 60000 руб. (360000 руб. х 20/120).

Как из суммы высчитать НДС 10%: пример

ИП поступил аванс в счет предстоящей поставки товаров, облагаемых НДС по ставке 10%. Сумма аванса – 110000 руб., в том числе НДС.

В данном случае для того, чтобы посчитать сумму входного НДС применяется расчетная ставка 10/110 (т.к. товар облагается по ставке 10%). Соответственно, сумма НДС с аванса составит 10000 руб. (110000 руб. х 10/110).

Как из суммы вытащить НДС 7% или 5%: пример

Организация на УСН получила от покупателя предоплату в счет будущей поставки товара, облагаемого НДС по ставке 7%. Сумма составила 214 000 руб., включая НДС. При указанных условиях сумма НДС считается по расчетной ставке 7/107. Следовательно, НДС с предоплаты равен 14 000 руб. (214 000 руб. х 7/107).

Теперь допустим, что поставка товара облагается НДС по ставке 5%, а сумма предоплаты составила 315 000 руб. Тогда НДС вычисляется по расчетной ставке 5/105. Значит, сумма НДС с предоплаты составляет 15 000 руб. (315 000 руб. х 5/105).

Формула начисленного НДС

Чтобы посчитать сумму начисленного НДС за квартал, применяется следующая формула:

Если в течение квартала выполнялись строительно-монтажные работы для собственных нужд, производилась корректировка реализации товаров (работ, услуг) или же реализация/корректировка реализации предприятия в целом как имущественного комплекса, то НДС по этим операциям также включается в общую сумму начисленного НДС. Также если вы делали восстановление НДС, ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога.

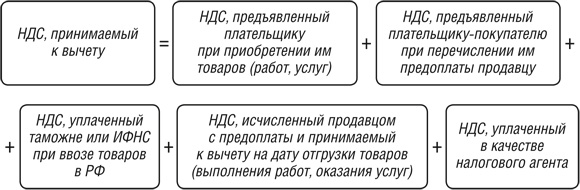

Формула вычета НДС

При применении общих ставок 20% и 10% НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле:

Если у организации/ИП есть НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале.

О том, что такое НДС-разрыв, на вебинаре рассказала ведущий эксперт журнала "Главная книга" Людмила Елина.

Посмотреть целиком вебинар: "Исправить нельзя оставить: 5 кейсов с ответами на вопросы по налоговой отчетности".

Упрощенцы, выбравшие ставку 5% или 7%, не могут заявить к вычету входной/ввозной НДС. Но они вправе принять к вычету:

- авансовый НДС с полученной от покупателя предоплаты. Конечно, после отгрузки товара;

- исчисленный НДС с отгрузки, если впоследствии товар был возвращен покупателем, либо произошло уменьшение стоимости отгруженного товара (п. 13 Методических рекомендаций по НДС при УСН из Письма ФНС от 17.10.2024 N СД-4-3/11815@).

Об особенностях применения НДС-вычетов упрощенцами на вебинаре рассказала ведущий эксперт журнала "Главная книга" Людмила Елина

Посмотреть целиком вебинар "УСН-2025: встречаем НДС и адаптируемся к новым правилам"

Итоговая сумма НДС

Сумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом:

Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно. Если же полученное значение отрицательное, то вы вправе претендовать на возмещение НДС из бюджета.

Безопасный вычет по НДС

Существует еще одна связанная с НДС формула, которую обязательно надо взять на вооружение каждому бухгалтеру:

Дело в том, что если доля вычетов за 12 месяцев будет равна или превысит 89%, то вашей компанией заинтересуются налоговики и могут даже прийти с выездной проверкой (п. 3 Приложения № 2 Концепции, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@).

Т.к. налоговым периодом по НДС является квартал, то и расчет доли вычетов нужно производить на основании деклараций за 4 истекших квартала.

О том, что делать при высокой доле НДС-вычетов, на вебинаре рассказала ведущий эксперт журнала "Главная книга" Людмила Елина.

Посмотреть целиком вебинар: "Исправить нельзя оставить: 5 кейсов с ответами на вопросы по налоговой отчетности".