КБК ЕНВД-2017 для ИП

При перечислении единого налога на вмененный доход по итогам того или иного квартала предприниматель должен указать в поле 104 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П) КБК ЕНВД – 182 1 05 02010 02 1000 110.

КБК ЕНВД-2017 для юридических лиц

Организации, применяющие ЕНВД, при заполнении платежного поручения на уплату единого налога должны указывать такой же КБК, что и предприниматели. То есть в целях указания КБК абсолютно не имеет значения, кто является плательщиком налога: юридическое лицо или ИП.

ЕНВД: КБК для оплаты в 2017 году

Периодически Минфин обновляет коды бюджетной классификации. Однако КБК по ЕНВД не претерпел никаких изменений в 2017 году. Соответственно, КБК ЕНВД за 1 квартал 2017 г. идентичен КБК ЕНВД за 4 квартал 2016 года.

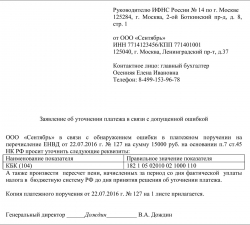

КБК ЕНВД-2017: если в платежке допущена ошибка при указании кода бюджетной классификации

Допустив ошибку при указании КБК в платежке на уплату ЕНВД, ее можно достаточно легко исправить. Для этого нужно подать в ИФНС заявление на уточнение платежа (п. 7 ст. 45 НК РФ). Форма такого заявления не утверждена – оно пишется в произвольной форме.

С образцом заявления на уточнение платежа можно ознакомиться здесь.

К заявлению об уточнении платежа обязательно приложите копию платежного поручения, в котором вы допустили ошибку.

Кстати, если вам будут начислены пени (до того дня, когда налоговики примут решение по вашему заявлению об уточнении платежа), сразу после принятия положительного решения их сторнируют (п. 7 ст. 45 НК РФ).

Но имейте в виду, что если ошибку вы допустите не только при указании КБК, но и при указании номера счета получателя и/или банка получателя, то уточнением платежа вы не обойдетесь. Ведь при неверном указании данных реквизитов обязанность по уплате налога считается неисполненной (пп. 4 п. 4 ст. 45 НК РФ). В этом случае придется заново перечислять ЕНВД бюджет, а также уплатить сумму «набежавших» пени. Ее вы можете рассчитать, воспользовавшись нашим Калькулятором.

А сумму, перечисленную по платежке с ошибками, можно вернуть из бюджета.