Первичные документы по ФСБУ 27/2021: оформление, принятие к учету, исправление

Первичный документ - бумажный или электронный документ, подтверждающий факт хозяйственной жизни и являющийся основанием для бухгалтерских проводок и признания доходов и расходов в налоговом учете.

Требования к первичному документу в бухгалтерском и налоговом учете одинаковы - он должен содержать все обязательные реквизиты, предусмотренные Законом о бухучете (Письмо от 20.11.2024 N 03-03-06/1/115005).

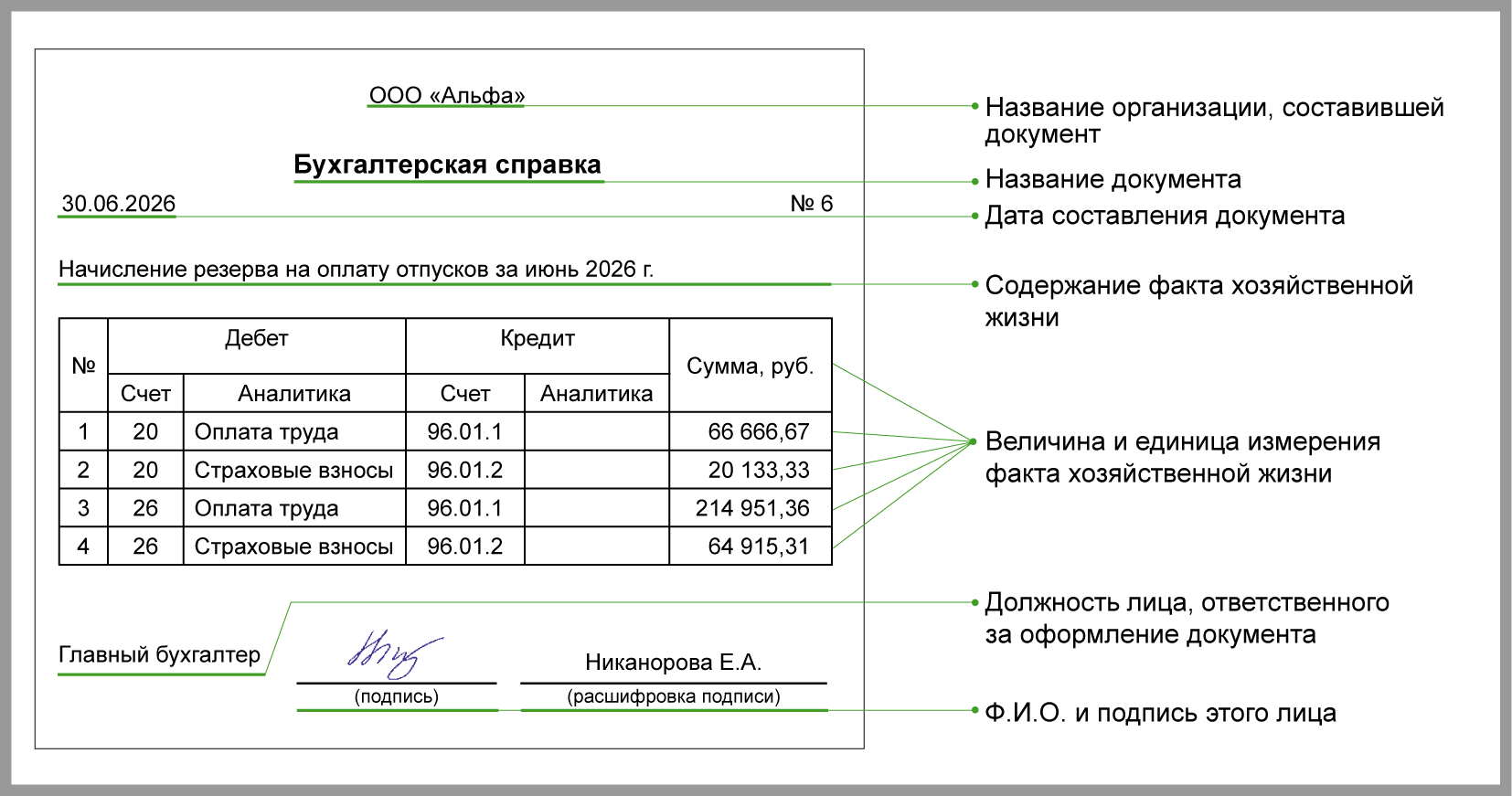

Обязательные реквизиты первичного документа

Обязательные реквизиты первичного документа

Примеры первичных документов: накладная, акт о выполнении работ, КС-2, ОС-1, авансовый отчет. Договор в большинстве случаев не является первичным документом - он не фиксирует факт хозяйственной жизни и в нем нет всех обязательных реквизитов первички.

Накладная - основной первичный документ, подтверждающий передачу товаров и других материальных ценностей. Накладные оформляют как при внутреннем перемещении (ТОРГ-13, ОС-2), так и при передаче товаров между контрагентами (ТОРГ-12, М-15, транспортная накладная).

Первичные документы по услугамВ качестве первичных можно использовать оправдательные документы, в которых есть все обязательные реквизиты. Оправдательным называют документ, содержащий информацию о факте хозяйственной жизни, но предназначенный не для целей учета, например решение суда или ИФНС. Если в нем не хватает реквизитов, надо оформить первичный документ со ссылкой на оправдательный (п. п. 8, 9 ФСБУ 27/2021, Информация Минфина).

Первичный документ на иностранном языке надо построчно перевести на русский, оформив перевод в виде отдельного документа (п. 5 ФСБУ 27/2021, Письмо Минфина от 20.01.2021 N 03-03-06/1/2476).