Налоговые и бухгалтерские новости

На сколько оштрафуют за несколько непробитых чеков

Если в ходе одной кассовой проверки выяснится, что продавец не применил ККТ при нескольких продажах, штраф посчитают исходя из суммы всех непробитых чеков.

■ Письмо ФНС от 09.09.2022 № АБ-4-20/11978@

Штраф за неприменение ККТ установлен ч. 2 ст. 14.5 КоАП РФ и составляет для организаций от 75% до 100% суммы расчета, произведенного без применения ККТ, но не менее 30 тыс. руб.

При этом, если контролеры установят, что пользователь ККТ не пробил чеки при нескольких расчетах, сумма штрафа будет рассчитана исходя из общей суммы операций.

Например, при проведении проверки за период с января по март 2022 г. выявлено, что компания не применила ККТ при пяти расчетах:

•10.01.2022 — на сумму 100 тыс. руб.;

•11.01.2022 — на сумму 100 тыс. руб.;

•12.01.2022 — на сумму 150 тыс. руб.;

•13.01.2022 — на сумму 200 тыс. руб.;

•14.01.2022 — на сумму 200 тыс. руб.

Общая сумма ущерба — 750 тыс. руб. И именно исходя из этой суммы будет рассчитан штраф.

Когда оплата за гостиничный номер облагается НДС по ставке 20%

С 01.07.2022 услуги по предоставлению мест для временного проживания в гостиницах облагаются НДС по нулевой ставке. Но эта льгота работает только при бронировании напрямую.

■ Письмо Минфина от 12.08.2022 № 03-07-11/78833

Минфин разъяснил, что ставка НДС 0% в отношении гостиничных услуг применяется налогоплательщиками, непосредственно реализующими такие услуги. Соответственно, если туроператор реализует туристский продукт, в состав которого входят услуги по предоставлению мест временного проживания в гостиницах и иных средствах размещения, облагаемые НДС по нулевой ставке, то такая реализация облагается НДС по общеустановленной ставке 20%.

Когда перерыв между авансом и зарплатой может быть больше 15 дней

Если в месяце 31 день, то временной разрыв между сроками выплаты аванса и зарплаты может оказаться больше 15 календарных дней. Значит ли это, что в такие месяцы зарплату нужно выплачивать на день раньше?

■ Письмо Роструда от 26.08.2022 № ПГ/22605/10-30437-ОБ/18-661

Согласно ТК зарплата должна выплачиваться не реже чем каждые полмесяца. Конкретная дата выплаты зарплаты устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договором. Причем эта дата должна быть не позднее 15 календарных дней со дня окончания периода, за который начислена зарплата.

Например, организация может установить, что зарплата за первую половину месяца выплачивается 20-го числа этого месяца, а за вторую половину месяца — 5-го числа следующего месяца.

При таком графике выплаты зарплаты в месяцах, состоящих из 31 дня, временной промежуток между выплатами первой и второй частей зарплаты будет составлять 16 дней. Однако, как разъяснил Роструд, в этом случае увеличенный период между выплатами не считается трудовым нарушением. Соответственно, выплачивать зарплату на 1 день раньше не требуется.

Справка о зарплате с прошлой работы может быть и электронной

Для расчета больничного пособия работодатель может использовать справку 182н, полученную в электронном виде.

■ Телеграм-канал ФСС (информация от 21.09.2022)

Соцстрах сообщил, что справку о зарплате и иных выплатах за 2 календарных года прежний работодатель вправе оформить не только на бумаге, но и в электронном виде, заверив ее электронной подписью. И соответственно, действующий работодатель сотрудника, которому оформляется больничное пособие, должен принять такую электронную справку.

Как заполнить СЗВ-ТД при увольнении в связи с закрытием филиала

Минтруд рассказал, что указывать в графе «Причины увольнения...» формы СЗВ-ТД при расторжении трудового договора с сотрудником в связи с закрытием филиала.

■ Письмо Минтруда от 16.09.2022 № 14-2/ООГ-5869

Приказ об увольнении работника в связи с ликвидацией филиала оформляется по тем же правилам, что и приказ об увольнении в связи с ликвидацией организации. При этом в приказе отражается правильное основание увольнения, как оно сформулировано в п. 1 ч. 1 ст. 81 ТК РФ, и дополнительно — название и местонахождение филиала, из которого увольняется работник.

А в форме СЗВ-ТД наряду с основанием увольнения (по п. 1 ч. 1 ст. 81 ТК РФ) дополнительно рекомендуется указывать:

•название и местонахождение ликвидируемого филиала;

•ссылку на ч. 4 ст. 81 ТК РФ.

Название и местонахождение филиала должны быть указаны в СЗВ-ТД так же, как и в приказе.

Когда заключенные ГПД не мешают ИП на УСН уменьшить налог на взносы

Сам по себе факт заключения ИП на УСН «доходы» гражданско-правовых договоров с физлицами не мешает предпринимателю уменьшить «упрощенный» налог на всю сумму уплаченных страховых взносов.

■ Письмо ФНС от 14.09.2022 № СД-4-3/12200@

Как известно, ИП на «доходной» УСН вправе уменьшать налог на сумму уплаченных страховых взносов. При этом налог может быть уменьшен не более чем на 50%. Исключение: ИП, не производящие выплаты и иные вознаграждения физлицам, уменьшают налог на всю сумму уплаченных за себя страховых взносов без ограничений.

Так вот, в ситуации, когда ИП заключил ГПД с физлицами, но работы по этим договорам не выполнялись и вознаграждение исполнителям не выплачивалось, 50%-е ограничение тоже не действует.

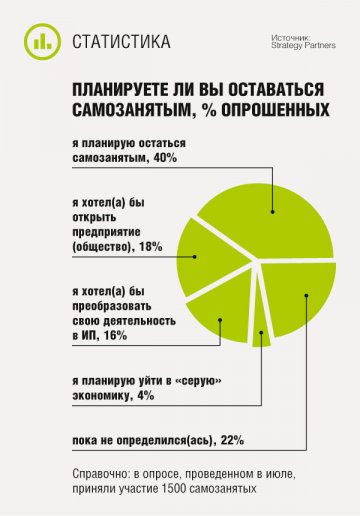

Смартфон — это вам не ККТ

Самозанятые могут при помощи приложения в смартфоне оформлять спецчеки. А обычный кассовый чек можно пробить только с использованием ККТ.

■ Письмо ФНС от 20.07.2022 № КВ-4-20/9322@

В ФНС поступил вопрос о возможности использования мобильного телефона в качестве ККТ. Налоговики ответили, что по ряду причин телефон невозможно использовать как кассу. Во-первых, в телефоне нет устройства для печати фискальных документов и фискального накопителя, а во-вторых, ни один смартфон не внесен в реестр ККТ.

Соответственно, мобильные телефоны не соответствуют требованиям, предъявляемым к контрольно-кассовой технике, и их нельзя применять в качестве ККТ или вместо ККТ.

Может ли отель принять к вычету НДС с аванса, полученного до 1 июля

Гостиница получила предоплату с учетом НДС до 1 июля, а услуги были оказаны после этой даты. При каких условиях можно принять авансовый НДС к вычету?

■ Письмо Минфина от 12.08.2022 № 03-07-11/78828

С 01.07.2022 в отношении услуг гостиниц применяется ставка НДС 0%.

Минфин рассмотрел следующую ситуацию: до 01.07.2022 отель получил предоплату в счет услуг, которые будут оказаны после 1 июля, и уплатил с этого аванса НДС в бюджет.

Так вот, сообщается, что при оказании после 01.07.2022 услуг по предоставлению мест для временного проживания в гостиницах, облагаемых НДС по нулевой ставке, гостиница, получившая предоплату до 01.07.2022, вправе принять авансовый НДС к вычету, если в договор об оказании услуг внесены изменения, согласно которым сумма услуг уменьшена на сумму НДС. При этом налог должен быть возвращен заказчику.

Если же в договор с согласия заказчика внесены изменения, согласно которым стоимость услуг без учета НДС приравнивается к ранее установленной стоимости услуг с учетом налога, то сумма НДС, исчисленная и уплаченная при получении предоплаты, к вычету не принимается.

Выдать бумажный чек нужно, даже если покупатель от него отказывается

Пользователь ККТ обязан выдать покупателю кассовый чек или в электронном, или в бумажном виде. Причем отказ покупателя от чека не освобождает продавца от этой обязанности.

■ Письмо ФНС от 02.09.2022 № ЗГ-3-20/9556@

ФНС напомнила, что в случае если покупатель не предоставил адрес электронной почты или номер телефона для получения кассового чека в электронном виде, продавец обязан выдать такому покупателю чек на бумаге. Также выдача бумажного чека обязательна, если ККТ работает в офлайн-режиме в отдаленных от сетей связи местностях. Причем эта обязанность сохраняется и в случае, когда покупатель заявляет продавцу, что кассовый чек ему не нужен.

Как оформляется больничный по уходу за двумя детьми

Если у работницы одновременно заболели двое детей, выдается один листок нетрудоспособности по уходу за ними обоими.

■ Телеграм-канал ФСС (информация от 26.09.2022)

А в случае когда сначала заболел один ребенок, а потом, в период болезни первого, заболел и второй, больничный, оформленный по уходу за первым ребенком, продлевается до выздоровления всех детей без зачета дней, совпавших с днями освобождения от работы по уходу за первым ребенком. В этом случае можно получать пособие по уходу за вторым ребенком, даже если лимит оплачиваемых дней по первому исчерпан.

В больничном листке указываются даты начала и окончания заболевания, имена, возраст всех детей.

Увольнение сразу после трудоустройства: нужна ли двухнедельная отработка

Сотрудник был оформлен на работу 13 июня (заключен трудовой договор, внесена запись в трудовую книжку), а уже 14 июня он написал заявление об увольнении по собственному желанию. Вправе ли работодатель требовать отработать 2 недели?

■ Письмо Минтруда от 31.08.2022 № 14-2/ООГ-5557

Действительно, по общему правилу предупредить работодателя о своем увольнении сотрудник должен не менее чем за 2 недели. Но если новому сотруднику при поступлении на работу был установлен испытательный срок и в течение этого срока работник решил расторгнуть договор, то предупредить о своем уходе он вправе всего за 3 дня до желаемой даты увольнения.

Также трехдневный срок предупреждения об увольнении установлен для расторжения трудового договора:

•заключенного на срок до 2 месяцев;

•с работниками, занятыми на сезонных работах.

Так что правомерность требования двухнедельной отработки зависит от условий заключенного трудового договора.

При этом по соглашению между работником и работодателем трудовой договор может быть расторгнут и до истечения установленного срока предупреждения об увольнении.

Когда реорганизация компании не лишает ее права на отсрочку по взносам

Ранее сообщалось, что при реорганизации компании (ЗАО) в форме преобразования вновь возникшая организация (ООО) начинает начислять взносы с нуля. База для начисления взносов правопреемнику по наследству не передается (Письмо Минфина от 14.07.2022 № 03-03-07/67989).

■ Письмо ФНС от 15.09.2022 № БС-4-11/12249@

Так вот, теперь уточняется, что если реорганизация проводится в форме выделения, то реорганизуемая организация сохраняет право на отсрочку по страховым взносам, а выделяемое общество — нет.

Помимо этого, налоговики разъяснили, что закрытие обособки (филиала) или лишение ее полномочий по начислению выплат в пользу физлиц не влияет на право самой организации на уплату страховых взносов с отсрочкой. В том числе и за сотрудников обособленного подразделения (филиала).

Подарки, билеты и путевки для работников: что со взносами

Работодатель покупает для сотрудников подарки, билеты на концерты, а также путевки на санаторно-курортное лечение. Нужно ли начислять взносы при передаче этих презентов работникам?

■ Письмо Минфина от 24.08.2022 № 03-04-06/82478

Перечень выплат, не облагаемых взносами, установлен ст. 422 НК РФ. Суммы оплаты приобретаемых организацией путевок на санаторно-курортное лечение работников, подарков и билетов на зрелищные мероприятия в этом списке не поименованы. А значит, со стоимости таких путевок, подарков и билетов нужно начислять взносы как с выплат в рамках трудовых отношений.

«Детско-учебный» НДФЛ-вычет можно получить по расходам на оплату репетитора

Родители могут претендовать на соцвычет по НДФЛ по расходам на учебу своего ребенка, обучающегося у репетитора. Но лишь при соблюдении определенных условий.

■ Информация ФНС

Так, право на получение «детско-учебного» вычета возникает у родителей ученика лишь в случае, когда репетитор зарегистрирован в качестве индивидуального предпринимателя. При этом в ЕГРИП должно быть указано, что этот предприниматель занимается образовательной деятельностью.

Для получения «детско-учебного» НДФЛ-вычета необходимы следующие документы:

•копия свидетельства о госрегистрации репетитора в качестве ИП;

•лист записи из ЕГРИП, где в качестве вида деятельности ИП-репетитора указана образовательная деятельность;

•копия свидетельства о рождении ребенка;

•копия договора на обучение ребенка, подтверждающего очную форму обучения;

•документы, подтверждающие оплату обучения ребенка (кассовые чеки, приходно-кассовые ордера, платежные поручения). Эти документы должны содержать ф. и. о. родителя, оплатившего обучение ребенка, назначение платежа со ссылкой на дату и номер договора, наименование получателя платежа — ИП, размер уплаченной суммы, дату приема денег.

Также ФНС напомнила, что «детско-учебный» вычет может получить любой из родителей ребенка, вне зависимости от того, на чье имя оформлены платежные документы.

С какой даты можно уволить сотрудника, вышедшего с больничного с опозданием

Сотрудник вышел на работу не сразу после закрытия больничного, а отсутствовал на 1 день больше. Работодатель хочет уволить его за прогул. С какой даты может быть оформлено такое увольнение?

■ Письмо Роструда от 30.08.2022 № ПГ/22391-6-1

Согласно ТК днем прекращения трудового договора во всех случаях является последний день работы сотрудника. Исключение предусмотрено для случаев, когда работник фактически не работал, но за ним сохранялось рабочее место. В период временной нетрудоспособности за сотрудником сохраняется его место работы.

Соответственно, в описанной ситуации дата увольнения не может быть ранее даты окончания периода временной нетрудоспособности.

Коротко

Росстат откорректировал статотчеты об основных показателях деятельности организации (№ 1-предприятие, № МП (микро), № МП (микро)-натура, № П-1.

■ Приказ Росстата от 29.07.2022 № 533

Росстат актуализировал статформу 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)», а также порядок ее заполнения.

■ Приказ Росстата от 06.09.2022 № 619

Утверждена форма заявления о виде объекта туристской индустрии. Заявление нужно для включения туробъекта в соответствующий реестр в целях применения ставки НДС 0%.

■ Приказ Ростуризма от 05.07.2022 № 308-Пр-22

На сайте ФНС работает онлайн-сервис, при помощи которого можно легко проверить, распространяется ли на вашу компанию годовая отсрочка по уплате страховых взносов.

■ Информация ФНС

До конца 2023 г. продлена возможность временного перевода в другие организации работников предприятий, приостановивших свою деятельность.

■ Постановление Правительства от 19.09.2022 № 1653

Платить транспортный налог в отношении беспилотного воздушного судна нужно, только если беспилотник зарегистрирован как транспортное средство.

■ Письмо Минфина от 17.08.2022 № 03-05-05-04/80087

ИП вправе применять ПСН в отношении экскурсионных туристических услуг, в том числе при организации экскурсий, в которых сам ИП в качестве экскурсовода не участвует.

■ Письмо ФНС от 07.09.2022 № СД-4-3/11843@

Российским резидентам разрешили проводить сделки, итогом которых будет возникновение права собственности на недвижимость у иностранных юрлиц, связанных с недружественными государствами.

■ Выписка из протокола от 07.09.2022 № 85 (доведена Минфином 13.09.2022 № 05-06-10/ВН-46769)

С 2023 г. сотрудникам больше не придется представлять новому работодателю справки о зарплате на предыдущих местах работы.

■ Информация Минтруда

Обновлена форма сообщения о создании в РФ обособленных подразделений (кроме филиалов и представительств) и об изменениях в ранее сообщенные сведения о таких ОП.

■ Приказ ФНС от 24.08.2022 № ЕД-7-14/765@

С 17 октября акт о приемке выполненных работ можно будет сформировать и отправить в ИФНС в электронном виде.

■ Приказ ФНС от 28.07.2022 № ЕД-7-26/691@

С 2023 г. сообщать инспекции об имеющихся транспортных средствах и недвижимости, налог с которой рассчитывается исходя из кадастровой стоимости, организации будут по новой форме.

■ Приказ ФНС от 10.08.2022 № ЕД-7-21/741@

Отчитаться по налогу на прибыль по итогам 2022 г. организациям нужно будет по обновленной форме.

■ Приказ ФНС от 17.08.2022 № СД-7-3/753@

Обновлен список ИФНС, обеспечивающих дистанционное участие в рассмотрении жалоб.

■ Информация ФНС

ФНС обновила форму «имущественной» декларации. В первый раз отчитаться по новой форме нужно будет по итогам 2022 г. (но не ранее 01.01.2023).

■ Приказ ФНС от 24.08.2022 № ЕД-7-21/766@ ■