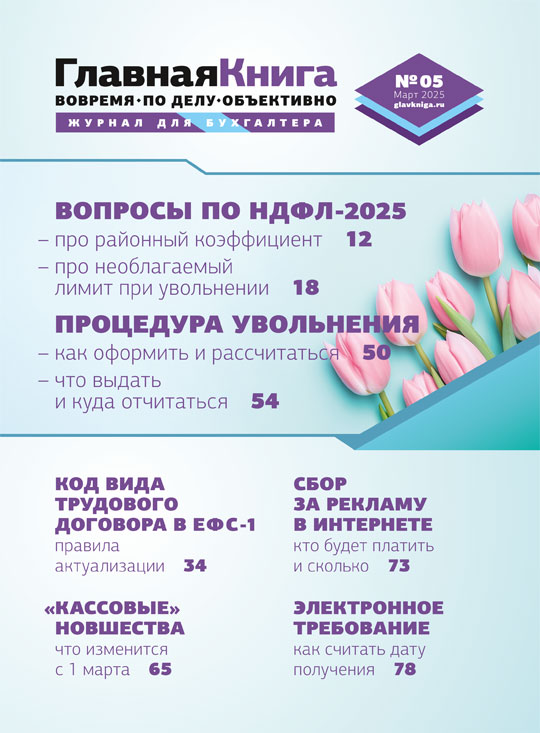

18 ноября, 2024

Доходы дистанционных сотрудников, работающих из-за границы, с этого года облагаются НДФЛ по ставке 13%, даже если они нерезиденты. Но расчет налога изменится, если такой работник вернется в Россию и выйдет на работу в офис. Ставка 13% установлена и для некоторых нерезидентов-иностранцев. Но есть ситуации, когда их доходы надо облагать по ставке 30%. Об особенностях исчисления НДФЛ с доходов таких работников мы поговорили со специалистом ФНС Морозовым Дмитрием Александровичем.

— В организации с середины этого года работает гражданин из страны — члена ЕАЭС, у которого статус нерезидента РФ. И он не станет резидентом нашей страны на 31.12.2024. В октябре он увольняется. Были разъяснения Минфина, что при увольнении работника-иностранца из ЕАЭС в статусе нерезидента с его доходов, полученных с начала года, не нужно пересчитывать НДФЛ по ставке 30% вместо 13%. Ведь такой перерасчет нужно делать именно на конец календарного года. Писем ФНС по этому вопросу нет.

У налоговой инспекции не будет претензий к организации, если она при увольнении работника не пересчитает НДФЛ по ставке 30% с его доходов с начала года?

— Полагаю, что претензий быть не должно. Минфин в своих разъяснениях указывает на необходимость определения налогового статуса работника, в том числе и из стран ЕАЭС, по итогам налогового периода (по состоянию на 31 декабря). При увольнении сотрудника ранее этого срока нет оснований для перерасчета НДФЛ налоговым агентом.

— А если в январе 2025 г. организация вновь примет на работу этого же иностранца из ЕАЭС, то по какой ставке она должна будет облагать его доходы — по ставке 30%, если он нерезидент, или же по ставке 13%, поскольку это уже новый налоговый период (год)? То есть применяем ставку 13% вновь как с первого дня работы в конкретном году?

— Да, правильно. Исходя из позиции Минфина, изложенной в Письме от 12.08.2022 № 03-04-05/78614, при приеме сотрудника на работу вновь, но в следующем налоговом периоде применяются положения ст. 73 Договора о ЕАЭС и, соответственно, ставка 13%. Ведь порядок определения налогового статуса, исчисления НДФЛ по ставке 13% и перерасчета налога на конец года по ставке 30% в отношении работников-нерезидентов из стран ЕАЭС применяется в отношении каждого налогового периода (календарного года) отдельно.

Вместе с тем представляется, что в случае выявления налоговой инспекцией в ходе налоговой проверки фактов системного расторжения с работниками трудовых договоров в конце года и их заключения вновь в начале следующего с целью уклонения от перерасчета НДФЛ к такому работодателю могут возникнуть вопросы.

— В компанию принят на работу иностранец на патенте, у него пока статус нерезидента РФ. В трудовом договоре предусмотрено, что он обеспечивается бесплатным питанием. Минфин пояснял, что если питание работников предусмотрено трудовыми договорами и является составной частью оплаты труда, то его стоимость можно учесть в «прибыльных» расходах. Но нужно вести персонифицированный учет стоимости питания по каждому работнику (в том числе и в рамках шведского стола) и исчислять НДФЛ.

По какой ставке у работника-иностранца на патенте облагать доход в виде стоимости питания — 13% или 30%?

— Исходя из норм пп. 3, 3.1 ст. 224 и ст. 227.1 НК РФ ставка 13% (15%) применяется только в отношении доходов от трудовой деятельности иностранца на патенте.

В Письме Минфина от 13.06.2012 № 03-04-06/6-168 указано, что по ставке 13% облагаются доходы от осуществления трудовой деятельности в РФ, включая премию за выполнение трудовых обязанностей и оплату расходов на командировки. При этом также указано, что все иные перечисленные в запросе доходы, в том числе оплата проживания работника, включенная в трудовой договор, облагаются по ставке 30%. Таким образом, Минфин не усматривает прямой взаимосвязи между включением той или иной компенсации в трудовой договор и признанием ее трудовым доходом. Аналогичный подход, по сути, сложился в судебной практике при рассмотрении споров о включении в базу для обложения страховыми взносами сумм социальных гарантий, выплачиваемых работникам. Суды указывают на то, что такие компенсации, в том числе оплата питания, не являются доходом, получаемым в рамках трудовых отношений.

Исходя из совокупности данных обстоятельств полагаю, что рассматриваемые выплаты (стоимость питания) у иностранного работника на патенте следует облагать по ставке 30%.

Полный текст интервью читайте в ГК, 2024, № 22, с. 10.

3 ч назад

По правилам водительское удостоверение можно получить только после успешной сдачи экзамена. А к экзамену допускаются лишь те, кто прошел обучение в автошколе, просто прийти с улицы нельзя.

Некоторыми трудовыми гарантиями могут воспользоваться только женщины. Например, в отпуск по уходу за ребенком до 1,5 лет может уйти любой из родителей, а в отпуск по беременности и родам, по очевидным причинам, только будущая мать.![]() 15

15

7 марта, 2025

Рабочая неделя подошла к концу, а впереди, хоть и не удлиненные, но все же праздничные выходные. Но прежде чем отправиться наслаждаться отдыхом и весенним солнцем, не забудьте ознакомиться с нашим обзором бухгалтерских событий.![]() 46

46

Действующие последние годы ограничения на снятие наличной иностранной валюты сохранятся как минимум до 9 сентября.![]() 54

54

7 марта, 2025

ФНС утвердила новые форматы электронных книг покупок и продаж, а также дополнительных листов к ним.![]() 103

103

7 марта, 2025

В Госдуму внесен проект нового Трудового кодекса. Среди предлагаемых изменений – сокращение стандартной продолжительности рабочего времени.![]() 187

187

7 марта, 2025

В частности, УФНС по Республике Удмуртия сообщило о ведущейся работе по выявлению компаний и ИП на УСН, которые фиктивно перевели бизнес в этот регион ради налоговой выгоды.![]() 200

200

В этом году были обновлены индикаторы риска нарушения обязательных требований в сфере трудового законодательства. В итоге трудовая проверка может прийти к тем, кто сотрудничает с самозанятыми. Подробнее об этом смотрите отрывок из вебинара «Бухгалтеру-кадровику посвящается: новшества-2025».![]() 82

82

7 марта, 2025

Нередки случаи, когда недобросовестные работодатели уговаривают новых работников оформить сотрудничество не через заключение трудового договора, а через самозанятость. Имейте в виду: помимо того что подмена трудовых отношений гражданско-правовыми, в том числе самозанятостью, в принципе незаконна, работник-самозанятый лишает себя всех трудовых гарантий.![]() 70

70

Идеальная бухотчетность: как избежать типичных ошибок

Дарственная на долю в квартире: что нужно учесть прежде, чем дарить

Налоговый вычет на ребенка

Самозапрет на кредиты: зачем нужен и как установить

Договор поставки: суть, существенные условия, образец

Общероссийский классификатор валют 2025

Налоги и сборы

Активные и пассивные счета бухгалтерского учета

Как отдыхаем в марте 2025 г.

Налоговая реформа — 2025 и другие новшества, важные для бухгалтера

Свежий номер журнала «Главная книга»

Подкаст: новости за 5 минут

Cроки сдачи отчетности-2025

Cроки уплаты налогов и взносов в 2025 г.

Формы отчетности: какие применять по налогам и взносам

Производственный календарь на 2025 г. (пятидневка)

Производственный календарь на 2025 г. (шестидневка)

Не пропустите!

Осталось 2 дня!

Осталось 9 дней!

Осталось 17 дней!

Налог при АУСН за февраль 2025 г.

Декларация по налогу на прибыль (ежеквартально) за 2024 г.

Декларация по н/прибыль (в качестве налогового агента) за 2024 г.

Декларация по налогу при УСН (организации) за 2024 г.

Декларация по ЕСХН за 2024 г.

Декларация о доходах, полученных от источников за пределами РФ за 2024 г.

Персонифицированные сведения о физлицах за февраль 2025 г.

Уведомление об исчисленных суммах налогов за март 2025 г.

Сетевое издание для бухгалтера «Главная книга онлайн»

© 2012–2025 г. Зарегистрировано

в Роскомнадзоре 07.03.2017 Эл № ФС77-69014.

Ver. 5.0.0. Все права защищены.

Полное или частичное копирование любых материалов сайта возможно

только с письменного разрешения издательства «Главная

книга». Технические вопросы: support@glavkniga.ru