Справка 2-НДФЛ для налоговой: как получить, что в ней отражается

Справка 2-НДФЛ: бывшая и актуальная

Как разъясняла ФНС на своем сайте, справка о доходах и суммах налога физического лица – это документ для отражения в нем сведений об источнике дохода (чаще всего – работодателе, в справке он называется налоговый агент), заработной плате и удержанном НДФЛ за налоговый период, т. е. за календарный год (ст. 216 НК РФ). В ней отражаются все доходы, полученные гражданином в денежной или натуральной формах, а также доходы в виде материальной выгоды. Если лицо получило доходы, которые не облагаются НДФЛ, в справку они не попадают. К примеру, взносы по договорам ДМС, уплаченные работодателем за своих работников, не подлежат обложению НДФЛ (п. 3 ст. 213 НК РФ, п. 2 Письма Минфина от 04.06.2020 N 03-04-06/47977). Как следствие, в 2-НДФЛ они не отображаются.

Форма 2-НДФЛ – 2025

Действующая справка о доходах и суммах налога физлица, которая выдается вместо 2-НДФЛ, утверждена в 2023 году тем же Приказом ФНС, что и расчет 6-НДФЛ (утв. Приказом ФНС России от 19.09.2023 N ЕД-7-11/649@). На сегодняшний день актуальной является редакция от 09.01.2024.

6-НДФЛ – это форма, по которой работодатели отчитываются о доходах своих работников перед налоговиками. Речь о ней зашла из-за того, что в 6-НДФЛ есть свое Приложение, которое тоже называется «Справка о доходах и суммах налога физического лица». И это не аналог 2-НДФЛ. Путать их не надо.

Справки о доходах в составе 6-НДФЛ работодатели сдают в ИФНС один раз в год: по окончании календарного года, не позднее 25 февраля следующего года (п. 2 ст. 230 НК РФ). Так налоговики узнают, сколько получает каждый официально трудоустроенный в РФ и сколько налога с этих выплат должно быть уплачено. Соответственно, организации и ИП с работниками по итогам 2024 года должны заполнить и сдать справки о доходах работников не позднее 25.02.2025.

О том, что изменилось в справке в 2024 году, рассказала ведущий эксперт журнала "Главная книга" Елена Шаронова.

Больше информации об НДФЛ-отчетности - в полной версии вебинара «Новая форма 6-НДФЛ и другие новшества для налоговых агентов»

2-НДФЛ сотруднику, или где взять справку 2-НДФЛ

Работодатель обязан по заявлению работника выдать ему справку 2-НДФЛ (п. 3 ст. 230 НК РФ). Заявление можно составить в произвольной форме (пример заявления приведен ниже). А некоторые организации и ИП предоставляют такие справки и вовсе по устной просьбе сотрудников.

Образец заявления на получение 2-НДФЛ за 2024 год

Такое заявление работник вправе подать в любой момент – в начале года, середине или конце. И даже если он уже не работник, бывший работодатель также обязан выдать ему 2-НДФЛ за тот период, когда данный гражданин трудился у этого работодателя.

| Генеральному директору

|

|---|

2-НДФЛ: сроки выдачи

По ТК РФ справку о заработной плате работодатель должен выдать в течение 3 рабочих дней со дня подачи заявления работником, в том числе бывшим (ст. 62 ТК РФ).

Иногда работодатели отказывают в предоставлении 2-НДФЛ бывшим сотрудникам, объясняя это тем, что не обязаны выдавать 2-НДФЛ, поскольку гражданин работником уже не является. И значит, ТК РФ к их нынешним правоотношениям не должен применяться. Однако суды не согласны с таким подходом и обязывают бывших работодателей предоставить сведения о зарплате несмотря на расторгнутый трудовой договор (см. напр., Определение 9 кассационного суда общей юрисдикции от 20.08.2020 N 88-5249/2020).

2-НДФЛ при увольнении

Если такую справку просит предоставить сотрудник, с которым расторгается трудовой договор, то ее нужно выдать в день увольнения вместе с трудовой книжкой / формой СТД-Р и иными документами, см. отдельную консультацию (ст. 84.1 ТК РФ).

За какой период выдается справка 2-НДФЛ: за год, за 2 года, за весь период работы?

Как было отмечено выше, в ИФНС работодатели сдают справки о доходах работников ежегодно и отражают в них сведения за истекший год. 2-НДФЛ для работников так же оформляются по итогам календарного года. То есть в 2025 году работник может получить справку за 2024 год, 2023 год и т.д.

Если же работнику понадобится справка о доходах за 2025 год, то бухгалтер может предоставить и ее. Просто в ней будут указаны сведения с начала 2025 года по истекший месяц.

Как заказать 2-НДФЛ онлайн

Справки о доходах 2-х, 3-хлетей давности и более тоже можно запросить у работодателя, в том числе и у бывшего. Но это не всегда удобно. Поэтому есть другой вариант – получить 2-НДФЛ онлайн. Это можно сделать в Личном кабинете физлица на сайте ФНС (отсюда можно скачать справки за последние 5 лет) или на портале Госуслуг (за последние 3 года).

Как скачать справку 2-НДФЛ в Личном кабинете на сайте ФНС

После того, как работодатель подал справки о доходах своих работников в начале года (по итогам предыдущего года), налоговая обрабатывает эти сведения и через некоторое время в Личном кабинете физлица на сайте ФНС появляется справка – аналог 2-НДФЛ. Если у человека несколько мест работы, то должно появиться несколько справок – по одной от каждого работодателя.

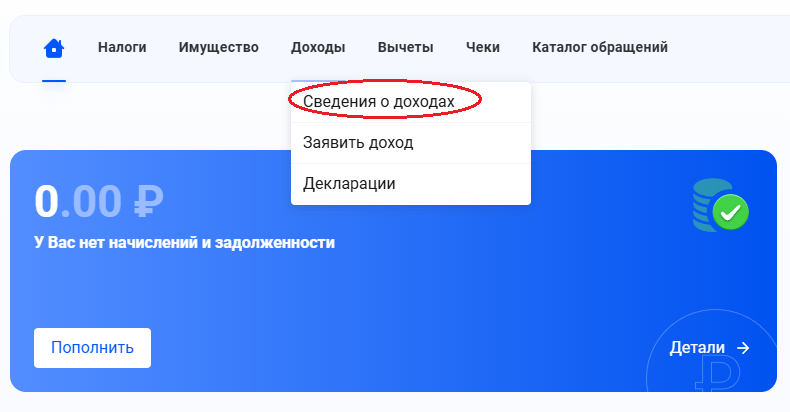

Как ознакомиться со справкой?

- Заходите в Личный кабинет.

- На главной странице выбираете раздел «Доходы».

- В выпадающем меню выбираете «Сведения о доходах» и попадаете в раздел со своими справками.

На странице появятся ваши справки о доходах за период с 2020 г. по 2024 г. (если, конечно, в эти годы вы работали и получали доходы, облагаемые НДФЛ).

- Выбираете нужный год, после чего загрузится информация о работодателе и основные сведения из вашей справки: ставка, по которой был исчислен налог, сумма дохода за год и сумма налога. Кстати, в Личном кабинете эта справка тоже называется 2-НДФЛ.

- Ниже будет ссылка «Скачать». Нажимаете ее и к вам на компьютер (или другое устройство) загрузится сама справка в формате PDF, подписанная усиленной квалифицированной электронной подписью, а также файл XML. Он подтверждает достоверность электронной подписи.

Как вы понимаете, справка из налоговой содержит ровно те же сведения, что и справка от работодателя. Потому что формируется на основании информации, предоставленной работодателем.

Как получить 2-НДФЛ через Госуслуги

Через портал Госуслуг так же можно запросить справки 2-НДФЛ. Действуйте так:

- Заходите на портал в свой аккаунт.

- Выбираете вкладку «Справки и выписки», далее в «Популярное» – «Справка о доходах 2-НДФЛ».

- На следующей странице будет три раздела: «Доходы и страховые взносы», «Справки 2-НДФЛ», «Доходы от самозанятости». В разделе «Справки 2-НДФЛ» информация будет разбита по годам. Выбираете нужный год, к примеру, 2023, затем откроется новая страница, откуда уже можно будет скачать справку. По готовности в Личный кабинет поступит уведомление. Справка будет в формате PDF, тоже заверенная усиленной квалифицированной электронной подписью. Справку 2-НДФЛ за 2024 год через Госуслуги можно будет получить после 15.03.2025.

Коды в справке 2-НДФЛ: что значат и какие бывают

В 2-НДФЛ довольно много разных кодов, и не всегда сходу понятно, что они обозначают.

В верхней части справки в информации о налоговом агенте сразу встречается код ОКТМО (см. отдельную консультацию) – Общероссийского классификатора территорий муниципальных образований. Этот 8-значный код обозначает муниципальное образование, в котором зарегистрирован работодатель.

Ниже в данных о физическом лице – получателе дохода приводится код документа, удостоверяющего личность. Чаще всего здесь встречается код «21», обозначающий паспорт гражданина РФ (Приложение N 6 к Порядку заполнения 6-НДФЛ). Код «10» означает паспорт иностранного гражданина, «15» – разрешение на временное проживание в РФ и др.

А вот в разделе с суммовыми показателями указываются самые интересные коды – доходов и вычетов.

Код дохода в справке 2-НДФЛ: зарплата, отпускные и т.д.

В справках доходы гражданина приводятся с разбивкой по месяцам и с определенными кодами. То есть вместо того, чтобы словами расписывать, какая именно выплата была начислена работнику – зарплата, пособие по болезни или, например, компенсация за неиспользованный отпуск, в справке указывается просто 4-значный код.

Часто встречающиеся коды это:

- 2000 – зарплата и другие вознаграждения за выполнение трудовых или иных обязанностей (денежные выплаты, довольствия), кроме выплат по гражданско-правовым договорам;

- 2002 – премии за трудовые достижения;

- 2012 – отпускные;

- 2300 – пособие по временной нетрудоспособности.

Полный перечень кодов приведен в отдельном Приказе ФНС (Приложение N 1 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@).

Вычеты в 2-НДФЛ: расшифровка кодов

Вычеты – это суммы, на которые уменьшаются облагаемые налогом доходы работника. В результате чего из дохода удерживается меньшая сумма НДФЛ. Например, многие сотрудники, у которых есть дети, вправе получать детский вычет (см. отдельную консультацию).

В общем случае на первого ребенка он предоставляется в размере 1400 руб. в месяц. То есть при зарплате 45 000 руб., работник, у которого:

- нет детей, заплатит налог по ставке 13% в сумме 5850 руб. (45 000 руб. х 13%);

- есть 1 ребенок, заплатит налог – 5668 руб. ((45 000 руб. – 1400 руб.) х 13%).

Некоторые вычеты отражаются в разделе 3 справки, а стандартные (в том числе детские), социальные (на лечение и обучение) и имущественные вычеты – в разделе 4. И все они тоже кодируются. К примеру, используется код:

- 126 для обозначения вычета на первого ребенка в возрасте до 18 лет, на ребенка, признанного судом недееспособным, вне зависимости от его возраста, а также учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта до 24 лет;

- 128 – на третьего и каждого последующего ребенка в возрасте до 18 лет, на ребенка, признанного судом недееспособным, вне зависимости от его возраста, а также учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта до 24 лет (по размеру этот вычет больше, поэтому кодируется другим кодом);

- 320 – на свое обучение в образовательных учреждениях, а также на обучение брата/сестры в возрасте до 24 лет по очной форме (для вычетов по расходам на обучение детей установлены свои коды);

- 326 – на дорогостоящее лечение в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность и др.

Полный список кодов вычетов также приведен в отдельном Приказе ФНС (Приложение N 2 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@).

Зная коды, вы всегда сможете правильно «прочесть» справку 2-НДФЛ и разобраться, какие именно выплаты вам были начислены.

Вам может быть полезен наш Калькулятор стандартных вычетов по НДФЛ.

Справка 2-НДФЛ: образец заполнения

С образцом заполнения справки о доходах можно ознакомиться здесь.