Оформление инвентаризации основных средств

Проведение проверки наличия основных средств (далее также – ОС) и правильность отражения информации о них на счетах бухгалтерского учета являются неотъемлемой и обязательной стороной финансово-хозяйственной жизни любого предприятия. В ходе такой проверки осуществляется сопоставление фактического наличия соответствующих ОС с показателями, отраженными в бухгалтерском учете. Независимо от ситуации и обстоятельств, при которых проводится такая проверка, ей должно предшествовать издание приказа об инвентаризации основных средств.

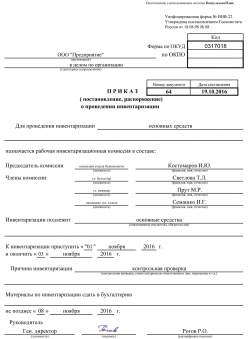

Скачать образец приказа о проведении инвентаризации основных средств

Инвентаризация ОС: основание и цели

Порядок проведения инвентаризации ОС регулируется Рекомендациями Министерства финансов Российской Федерации от 13 июня 1995 года N 49.

Первым этапом такой проверки является определение членов комиссии, уполномоченной на сопоставление факта наличия ОС и данных бухучета.

Состав такой комиссии определяет руководитель организации, который утверждает его путем издания приказа о проведении инвентаризации основных средств (форма ИНВ-22).

Целями проведения рассматриваемой проверки являются:

- установление факта существования основных средств на предприятии и их конкретизация;

- сравнение полученных сведений о наличии основных средств с информацией, отраженной в регистрах бухгалтерского учета;

- инвентаризация соответствующих обязательств в бухгалтерском учете;

- приведение данных бухгалтерского учета в соответствие с установленными сведениями путем внесения соответствующих изменений и уточнений.

Инвентаризация основных средств: документальное оформление

Помимо приказа (форма ИНВ-22) в ходе проведения инвентаризации оформляются следующие документы:

- инвентаризационная опись ОС форма N ИНВ-1);

- сличительная ведомость инвентаризации ОС форма N ИНВ-18).

Обращаем внимание, что начиная с 2013 года унифицированные формы применять необязательно. Для того, чтобы учитывать результаты инвентаризации, организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов. После этого организация вправе осуществлять оформление инвентаризации ОС с использованием собственных форм документации.

Порядок проведения инвентаризации ОС

В целом порядок проведения инвентаризации таков:

- утверждение инвентаризационной комиссии, срока, основания инвентаризации (документальное оформление – приказ руководителя);

- определение наличия ОС (в т.ч. выявление наименований ОС, их количества, номеров, стоимости, возможности использования по назначению). В процессе инвентаризации основных средств составляется опись ИНВ-1;

- сверка полученных в результате вышеуказанных действий сведений с данными бухгалтерского учета (документальное оформление — ведомость ИНВ-18).

Если в ходе сверки были установлены разночтения в бухучете (по суммам, количеству ОС и т.п.), необходимо их устранить.

В описи следует отражать верные данные об ОС вне зависимости от того, как именно эти данные были отражены в учете.

Если в результате инвентаризации выявлено основное средство, которое не было учтено ранее, то оно также должно быть включено в опись.

При оценке ОС следует руководствоваться рыночными ценами.

При выявлении ОС, которые нельзя использовать по назначению, для их учета оформляется своя опись с указанием выводов комиссии об их непригодности.

Арендованные ОС также подлежат инвентаризации. Ее результаты записываются в отдельную опись. Издание же отдельного приказа по инвентаризации арендованных основных средств не требуется, т.к. такая инвентаризация проводится одновременно с проверкой всех ОС в организации.