Инструкция по возврату налоговой переплаты

Порядок зачета и возврата переплаченных налоговых платежей

Переплата по налоговым платежам возникает практически у всех организаций и предпринимателей. Кто-то, например, просто ошибся в платежке. Кто-то подал уточненную декларацию с уменьшенной суммой налога к уплате. А у кого-то уплаченные в течение года авансовые платежи превысили сумму налога по итогам года. Переплату во всех этих случаях можно вернуть или зачесть в счет других налоговых платеже

Когда возникает переплата

Налоговая переплата может возникнуть в результате излишней уплаты вами любых налоговых платежей: налогов, сборов, авансовых платежей, пеней, налоговых штрафо

- при уплате налога вы ошиблись в сумме и перечислили в бюджет больше, чем было нужно.

Имейте в виду, что если в платежке был неверно указан тип платежа, КБК,

- уплаченные вами в течение года авансовые платежи превысили сумму налога, рассчитанную по итогам года (например, по налогу на прибыль, по налогу при УСНО);

- вы нашли ошибку в прошлом периоде (например, забыли применить льготу) и подали за этот период уточненную деклараци

юп. 1 ст. 81 НК РФ; - вы представили в ИФНС декларацию по НДС с заявленной в ней суммой налога к возмещению. Если при этом вы затянули с подачей заявления на возврат или зачет (то есть подали его, когда ИФНС уже вынесла решение о возмещении налога), то возврат и зачет НДС производятся в нижеописанном порядк

е п. 14 ст. 78, пп. 6, 11.1 ст. 176 НК РФ.

Если же заявление о зачете (возврате) НДС подано до принятия инспекцией решения о возмещении налога, то зачет (возврат) НДС производится по специальным правилам (в частности, в более короткие сроки

Если вы хотите, чтобы переплата по налогу была зачтена в счет предстоящих платежей по этому же налогу (то есть в пределах одного КБК и

Поэтому при излишней уплате налога обращаться за его зачетом или возвратом есть смысл, только если сумма переплаты значительна или вы уже перестали быть плательщиком этого налога.

По каким правилам производится зачет

Основных правил, по которым переплата зачитывается в счет уплаты предстоящих платежей по налогам или недоимки, всего два.

ПРАВИЛО 1. Переплата, образовавшаяся у организации или предпринимателя как у налогоплательщика, может быть зачтена лишь в счет платежа, который уплачивается ими также в статусе налогоплательщик

ПРАВИЛО 2. Переплата по федеральным налогам (а к ним относятся и спецрежимны

Для наглядности покажем в таблице, как может зачитываться переплата по налогам (сборам) и пеням по ним.

| Налоги (сборы) и пени, по которым имеется переплата | Налоги (сборы) и пени, в счет которых можно зачесть переплату |

Федеральные налоги (сборы):

|

|

| Пени по федеральным налогам | |

Региональные налоги:

|

|

| Пени по региональным налогам | |

| Местный налог — земельный налог, включая авансовые платежи |

|

| Пени по земельному налогу |

Сумма переплаченной госпошлины может быть зачтена только в счет госпошлины за совершение аналогичного действи

Что касается переплаты по налоговым штрафам, то из НК РФ следует: она может в общем порядке направляться на уплату предстоящих платежей по налогам либо на погашение любой налоговой задолженност

Однако на местах с таким зачетом часто возникают проблемы.

Напомним, что размеры налоговых штрафов, в зависимости от вида нарушения, установлены:

- <или>в твердой сумме. Это, в частности, штрафы по п. 1 ст. 116, ст. 119.1, пп. 1, 2 ст. 120, статьям 125, 126, 129.1 НК РФ;

- <или>исходя из суммы неуплаченного налога (сбора). Например, штрафы по ст. 119, п. 3 ст. 120, ст. 122 НК РФ.

И переплату по последним штрафам налоговики часто соглашаются зачесть, только если соблюдается принцип соответствия видов налого

В связи с неоднозначным решением этого вопроса на практике мы поинтересовались мнением специалистов ФНС о том, как все-таки должны производиться зачеты по штрафам.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Некоторые штрафы также относятся к видам налогов. Так, штраф за неуплату налогов, предусмотренный ст. 122 НК РФ, относится к федеральному, региональному или местному виду в зависимости от того, за неуплату какого вида налога он наложен. Это определяется бюджетным законодательством. Тут действует общее правило: федеральные налоги зачитываются в счет федеральных и т. д. Вместе с тем существуют штрафы (их большинство), не относящиеся к определенному виду налога (это, например, все штрафы, предусмотренные гл. 18 НК РФ, ст. 126 НК РФ и др.). По моему мнению, зачет этих штрафов в корреспонденции с видами налоговых платежей, относящихся к федеральному, региональному или местному виду, невозможе

н”.

СОВЕТ

Чтобы не столкнуться с отказом в зачете переплаты по штрафу, назначенному исходя из сумм неуплаченного налога, сразу просите о ее возврате либо о ее зачете в счет уплаты налогов и пени того же вида, что и налог, исходя из которого был исчислен штраф.

Какую сумму переплаты можно зачесть или вернуть

Можно зачесть или вернуть лишь ту переплату, которая числится в налоговом органе в вашей карточке лицевого счета. То есть разницу между суммой поступлений по конкретному налогу (сбору, пени, штрафу), в том числе в результате зачета, и суммой начислений по этому же налогу (сбору, пени, штрафу), отраженных на основании вашей отчетности, решений по результатам налоговой проверки и прочих документов.

При этом всем известно, что данные налоговиков и плательщиков часто не совпадают. Поэтому, перед тем как подать в налоговую инспекцию заявление на возврат либо зачет налога, лучше сначала провести с ней совместную сверку расчетов с бюджетом или хотя бы запросить справку о состоянии таких расчето

Акт сверки готовится

В отличие от справки о состоянии расчетов акт сверки — двусторонний документ. Если вы подтвердите свою правоту при наличии расхождений по суммам, то налоговики скорректируют данные.

Но если у вас есть задолженность по налогу (сбору, пеням, штрафу) того же вида, по которому есть переплата (см. выше правило 2), то переплата в первую очередь направляется на погашение этой задолженност

Причем если у вас есть такая недоимка, то не стоит дожидаться, когда ИФНС произведет «принудительный» зачет. Поскольку она может с этим затянуть, а в это время на сумму недоимки будут начисляться пен

То есть при наличии одновременно недоимки по одному налогу и переплаты по другому пени на недоимку все равно начисляются. В случае когда недоимка и переплата образовались по разным налогам одного вида и недоимка погашается зачетом, начислять пени налоговики прекращают со дня вынесения решения о зачет

В какой срок надо обратиться за переплатой

Подать заявление в ИФНС на возврат или зачет переплаты можн

- <если>переплата образовалась из-за ошибки в сумме в платежке либо в результате подачи уточненки в связи с внесением изменений в прошлые периоды — в течение 3 лет со дня уплаты налога в излишней сумме;

- <если>вы хотите зачесть или вернуть авансовые платежи, превысившие сумму налога за год, — в течение 3 лет со дня подачи декларации за год (но не позднее последнего дня срока, в течение которого она должна была быть представлена

)Письма ФНС от 21.02.2012 № СА-4-7/2807; Минфина от 15.06.2012 № 03-03-06/1/309; Постановление Президиума ВАС от 28.06.2011 № 17750/10; - <если>вы хотите зачесть или вернуть НДС, заявленный в декларации к возмещению, — в течение 3 лет со дня подачи этой деклараци

ип. 1 ст. 176 НК РФ.

В какую ИФНС и как подать заявление

За возвратом или зачетом налоговой переплаты нужно обращаться в ИФНС по месту своего учет

По какому основанию вы должны состоять в ИФНС на учете, в НК РФ не конкретизировано. Поэтому можно сделать вывод, что обратиться за зачетом (возвратом) переплаты можно в любую ИФНС, в которой вы стоите на учете, независимо от того, по месту нахождения какой ИФНС произошла переплата. И например, в случае переплаты налога по месту нахождения обособленного подразделения можно по своему выбору обратиться или в ИФНС по месту нахождения головной организации, или в ИФНС по месту нахождения обособленного подразделени

Так ли это, мы уточнили у специалиста налоговой службы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если переплачен налог по месту нахождения обособленного подразделения, то организация имеет право выбора, куда ей обратиться за возвратом (зачетом) суммы излишне уплаченного налога: или в ИФНС по месту нахождения организации, или в ИФНС по месту нахождения подразделени

я”.

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

СОВЕТ

Если вы стоите на учете в нескольких инспекциях, то за зачетом или возвратом переплаты лучше обращаться в ту ИФНС, по месту которой был излишне уплачен налог. А если переплату самостоятельно выявила одна из инспекций, прислав вам извещение, то этой ИФНС и нужно адресовать ваше заявление о зачете (возврате

Форма заявления на возврат или зачет налоговой переплаты произвольная. Его можно подать или на бумаге, или в электронном виде с усиленной квалифицированной подпись

В какой срок ИФНС должна принять решение

Она обязана это сделат

- <если>по предложению налогового органа проводилась сверка расчетов с бюджетом — в течение 10 рабочих дней со дня подписания акта сверки;

- <если>сверка не проводилась — в течение 10 рабочих дней со дня получения вашего заявления (например, когда вы его подали на основании полученного от ИФНС извещения о наличии переплаты);

- <если>вы подали заявление на основании декларации (одновременно с ней или до окончания ее проверки) — в течение 10 рабочих дней со дня окончания камеральной проверки декларации или истечения

3-ме сячного срока, отведенного на такую проверкуп. 11 Информационного письма Президиума ВАС от 22.12.2005 № 98; Письмо Минфина от 03.07.2013 № 03-02-08/25502. Правда, Президиум ВАС указывал, что сроки возврата (зачета) предусмотрены в ст. 78 НК РФ лишь для тех случаев, когда на момент получения заявления от плательщика размер переплаты уже установлен налоговым органомп. 11 Информационного письма Президиума ВАС от 22.12.2005 № 98. Из этого можно сделать вывод, что когда заявление подается на основании декларации, то10-днев ный срок на принятие решения о зачете или возврате вообще не применяется. Ведь факт переплаты нужно еще проверить.

Поэтому мы уточнили у специалистов ФНС, в какой срок по окончании камеральной проверки (либо

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В ситуации, когда заявление на возврат (зачет) излишне уплаченного налога подано на основании налоговой декларации, срок на принятие налоговым органом решения о возврате (зачете) налога составляет 10 рабочих дней со дня окончания камеральной проверки этой декларации либо со дня окончания

3-ме сячного срока, отведенного для проведения такой проверки, — в зависимости от того, какой срок наступит ранее”.

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

О принятом решении ИФНС должна сообщить вам в течение 5 рабочих дней со дня его приняти

СОВЕТ

Если вы хотите зачесть налоговую переплату в счет предстоящих платежей по другому налогу того же вида, то заявление о зачете нужно подавать как минимум за 10 рабочих дней до крайнего срока уплаты этого другого налога, а лучше — еще более заблаговременно. Ведь если ИФНС примет решение о зачете позже срока уплаты налога, то со дня, следующего за днем уплаты этого другого налога, до даты решения о зачете будут начислены пен

Если вы не получили решение, а все сроки для его принятия уже прошли, то можете подать в ИФНС заявление с просьбой о его выдач

Зачет считается состоявшимся на дату принятия инспекцией решения о зачет

В какой срок должна быть возвращена переплата

На все про все налоговой инспекции и УФК отводится

- <если>вы просили вернуть переплату из-за ошибки в платежке — в течение месяца со дня получения ИФНС вашего заявлени

яп. 6 ст. 78 НК РФ; - <если>заявление вы подавали на основании декларации (одновременно с ней или до окончания ее проверки) — в течение месяца со дня окончания камеральной проверки декларации либо истечения

3-ме сячного срока, отведенного на такую проверкуп. 11 Информационного письма Президиума ВАС от 22.12.2005 № 98; Письмо Минфина от 03.07.2013 № 03-02-08/25502.

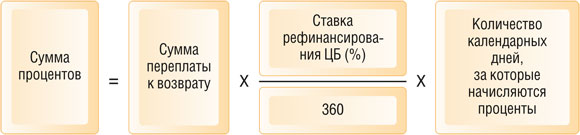

Если эти сроки нарушены, то вам должна быть выплачена компенсация в виде процентов. Они рассчитываются за каждый календарный день просрочки начиная со дня, следующего за последним днем месячного срока, отведенного на возврат переплаты, по день, предшествующий дню поступления денег на ваш сче

Проценты считаются исходя из

Если при возврате вам переплаты проценты не были перечислены или были перечислены в меньшей сумме, то ИФНС должна самостоятельно их доначислить и поручить УФК сделать еще один плате

А вот за несвоевременный зачет проценты не полагаютс

***

Если ИФНС откажет вам в возврате (зачете) переплаты или проигнорирует ваше заявление, то вы можете подать жалобу в

Имейте в виду, что если вы пропустили