Налоговые и бухгалтерские новости

Рестораны и кафе освободили от НДС

С 2022 г. оказание услуг общепита будет освобождено от обложения НДС. Правда, распространяется это освобождение не на всех.

■ Закон от 02.07.2021 № 305-ФЗ

Так, к операциям, освобождаемым от обложения НДС, отнесено оказание услуг общепита через объекты общественного питания (рестораны, кафе, бары, столовые и т. д.), а также оказание услуг общепита вне объектов общественного питания по месту, выбранному заказчиком (выездное обслуживание).

При этом реализация продукции общепита отделами кулинарии розничной торговли в целях НДС-освобождения услугами общепита не признается.

Воспользоваться освобождением смогут организации и ИП, у которых:

•сумма доходов за календарный год, предшествующий году применения освобождения, не превысила 2 млрд руб.;

•доля доходов от оказания услуг общепита в общей сумме доходов — не менее 70%.

Также для новых НДС-освобожденцев установлены требования к среднемесячному размеру выплат работникам.

Зарплата за нерабочие дни — тоже зарплата

Суммы, которые упрощенец потратил на оплату работникам «президентских» нерабочих дней, уменьшают УСН-базу.

■ Письмо Минфина от 16.06.2021 № 03-11-06/2/47346

Минфин заявил, что если работодатель по закону обязан нести какие-либо расходы, то счесть их необоснованными нельзя. То есть расходы по выплате зарплаты, начисленной за дни, официально установленные как нерабочие с сохранением за работниками зарплаты, вполне правомерно включаются в УСН-базу.

О рисках блокировки счета можно узнать заранее

На сайте ФНС заработал новый онлайн-сервис, информирующий налогоплательщиков о риске заморозки счета из-за не представленных вовремя деклараций.

■ Информация ФНС

В специальный раздел «Как меня видит налоговая» (во вкладке «Риск блокировки счета») можно зайти через личный кабинет юрлица или ИП на ОСН. Там размещена информация о двух потенциальных рисках — это:

•риск приостановления операций по счетам за неподачу налоговой отчетности в срок;

•риск несвоевременного представления отчетности в будущем (определяется на основе данных об «отчетном поведении» фирмы (ИП) за 3 года, то есть если компания регулярно опаздывает со сдачей отчетности, риск будет высоким).

Компания, пропустившая срок сдачи декларации, уже на следующий день увидит в своем личном кабинете информацию о нарушении и о количестве дней до возможной блокировки счета.

За опоздание с авансами по плате за НВОС пеней не будет

Тем, кто не в срок внес аванс по плате «за грязь» за III квартал 2020 г., простили пени. А кому-то их и не начислят.

■ Закон от 02.07.2021 № 342-ФЗ

Установлено, что несвоевременное или неполное внесение квартальных авансов за III квартал 2020 г., I, II и III кварталы 2021 г. не влечет за собой уплату пеней. При этом те, с кого пени за опоздание с уплатой авансов уже взыскали, взысканную сумму смогут вернуть или зачесть в счет будущих платежей.

С подачей заявления на налоговый мониторинг можно не торопиться

Компании, желающие с 2022 г. перейти на мониторинг, могут подать заявление не позднее 1 сентября.

■ Информация ФНС

Форма заявления утверждена Приказом ФНС от 11.05.2021 № ЕД-7-23/476@. К заявлению нужно приложить:

•регламент информационного взаимодействия;

•информацию об организациях, физлицах, которые прямо и/или косвенно участвуют в организации, представляющей заявление (если доля такого участия составляет более 25%);

•учетную политику для целей налогообложения, действующую в 2021 г.;

•данные о контрольных процедурах организации, осуществляемых в целях налогового мониторинга;

•оценку уровня системы внутреннего контроля;

•информацию об организации системы внутреннего контроля;

•внутренние документы, регламентирующие систему внутреннего контроля организации.

ФНС напоминает, что с 1 июля на налоговый мониторинг смогут перейти организации, у которых:

•доходы и активы составляют 1 млрд руб. (ранее — 3 млрд руб.);

•сумма налогов (с учетом НДФЛ и страховых взносов) составляет 100 млн руб. (ранее — 300 млн руб.).

Тем, кто уже является участником системы налогового мониторинга, заявление на следующий год подавать не нужно.

ККТ-контроль нечаянно нагрянет, когда его совсем не ждешь...

В Закон о применении ККТ внесены изменения, касающиеся порядка проведения кассовых проверок. По новым правилам кассовые проверки будут проводиться без предупреждения.

■ Закон от 11.06.2021 № 170-ФЗ

Хорошая новость — плановых проверок больше не будет.

Плохая — о предстоящей внеплановой проверке пользователя ККТ уведомлять не будут. Причем проверка может проводиться в том числе по месту нахождения налогоплательщика и по месту установки ККТ. Даже если это жилые помещения.

Впрочем, новые правила кассовых проверок заработают не прямо сейчас, а только с 1 марта 2022 г.

МСП возместят расходы на банковские комиссии

Суммы, которые субъекты МСП во втором полугодии 2021 г. потратят на банковские комиссии за пользование системой быстрых платежей, будут им возвращаться из бюджета.

■ Распоряжение Правительства от 09.07.2021 № 1867-р

Работать это будет так:

•в первую неделю каждого нового месяца банк, подключенный к системе быстрых платежей, будет передавать Минэкономразвития данные о количестве операций МСП и об уплаченной комиссии;

•в течение 20 рабочих дней деньги, выделенные на компенсацию затрат на банковскую комиссию, поступают в банк;

•в течение 5 дней банк перечисляет компенсацию субъекту МСП.

НДФЛ-агенту неважны «левые» доходы работника

При определении ставки НДФЛ в отношении доходов своего работника компании и ИП должны ориентироваться только на суммы, которые выплатили сами.

■ Письмо Минфина от 11.06.2021 № 03-04-05/46440

С 01.01.2021 доходы физлиц сверх 5 млн руб. облагаются НДФЛ по ставке 15%. Так вот, как разъяснил Минфин, если гражданин получает доходы из нескольких источников, каждый из налоговых агентов определяет ставку НДФЛ исходя из суммы, которую лично он выплатил гражданину. Без учета доходов, полученных на стороне.

Если по итогам года суммарный доход физлица превысит отметку в 5 млн руб., доплатить налог он должен будет сам по присланному из ИФНС уведомлению.

Игнорировать запросы из государственного юрбюро опасно

С 12 июля действуют поправки в Закон о бесплатной юридической помощи, из-за которых у обычных компаний появятся новые обязанности.

■ Закон от 01.07.2021 № 257-ФЗ

Так, установлено, что государственное юридическое бюро вправе направлять организациям обращения о предоставлении справок и иных документов, необходимых для оказания гражданам бесплатной юридической помощи.

Дать письменный ответ на такой запрос компания должна в течение 30 дней со дня получения обращения. В особых случаях срок на ответ может быть продлен (максимум еще на 30 дней). Для этого в адрес юрбюро нужно направить уведомление о продлении срока рассмотрения запроса.

Отказать в предоставлении информации можно, если:

•компания не располагает запрошенными сведениями;

•нарушены требования к форме, порядку оформления и направления запроса, определенные в установленном порядке;

•запрошенные сведения отнесены законом к информации с ограниченным доступом.

А вот за неправомерный отказ в предоставлении сведений юрбюро должностным лицам грозит штраф по ст. 5.39 КоАП РФ. Размер штрафа — от 5 тыс. до 10 тыс. руб.

Как в чеке отразить комиссионное вознаграждение

Выделять в кассовом чеке комиссионное вознаграждение отдельным предметом расчета комиссионер должен лишь в случае, когда вознаграждение выделено отдельной суммой и оплачивается покупателем отдельно.

■ Письмо ФНС от 21.06.2021 № АБ-4-20/8667@

Признак агента в этом случае не указывается, а значение реквизита «признак предмета расчета» (тег 1212) выглядит так: в электронном чеке — «4», в бумажном — «УСЛУГА» или «У». Причем в бумажном его можно вообще не печатать.

А в случае когда вознаграждение входит в стоимость комиссионного товара, отдельно выделять сумму вознаграждения в кассовом чеке не нужно.

Появился новый документ для плательщиков НДС

Компании теперь могут ограничить круг лиц, которые вправе сдавать от их имени декларации по НДС.

■ Письмо ФНС от 28.06.2021 № ЕА-4-15/9014@

ФНС разработала форму уведомления о запрете приема НДС-деклараций, представленных уполномоченными лицами. Если плательщик НДС направит в инспекцию такое уведомление с кодом «1», то с даты поступления уведомления НДС-декларации, подписанные незаконным представителем налогоплательщика, приниматься не будут. В отношении таких деклараций будет формироваться отказ. Чтобы отменить запрет, нужно будет направить такое же уведомление, но с кодом «2».

Уведомление представляется в электронном виде по ТКС и подписывается законным представителем организации усиленной квалифицированной электронной подписью.

«Коронавирусный» кредит не портит «прибыльную» картину

Прощение кредита на возобновление деятельности не приводит к образованию «прибыльного» дохода. Да и с расходами никаких проблем.

■ Письмо Минфина от 15.06.2021 № 03-03-06/1/46724

Речь идет о льготном кредите, долг по которому, включая проценты, банк может списать полностью или наполовину, если заемщик выполнил установленные условия. Так вот, Минфин напомнил, что при списании банком долга по такому кредиту прощенную сумму включать в состав «прибыльных» доходов не нужно. А вот расходы, на которые пошли кредитные деньги, учитываются в базе по налогу на прибыль в общем порядке.

Кстати, факт оплаты товаров (работ, услуг) за счет кредитных денег никак не влияет и на порядок НДС-вычетов.

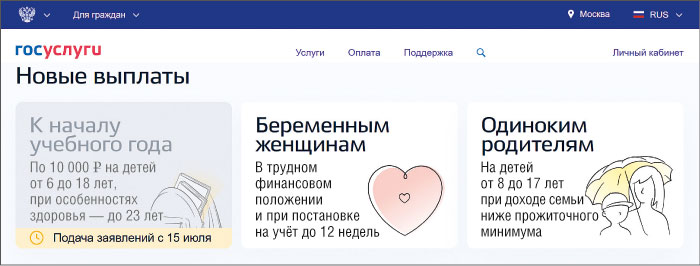

Деньги на школьников начнут выплачивать с 16 августа

Правительство РФ утвердило правила выплаты единовременных пособий на детей школьного возраста.

■ Постановление Правительства от 12.07.2021 № 1158

Речь идет о выплатах в размере 10 тыс. руб.:

•на детей в возрасте от 6 до 18 лет. Причем к шестилетним детям относятся те, кто отпразднует свой шестой день рождения не позднее 1 сентября 2021 г.;

•на инвалидов в возрасте от 18 до 23 лет, обучающихся по основным общеобразовательным программам.

Деньги будут выплачиваться в августе — декабре 2021 г. (но не ранее 16 августа). Для получения выплаты необходимо представить заявление в ПФР. Сделать это нужно в период с 15 июля по 1 ноября. Заявление можно представить на бумаге непосредственно в отделение Фонда или в электронном виде через госуслуги.

Размещение вакансий на портале «Работа в России» превращается в обязанность

С 2022 г. работодатели должны будут размещать на портале «Работа в России» информацию об имеющихся у них вакансиях.

■ Закон от 28.06.2021 № 219-ФЗ

Эта обязанность вводится для компаний и ИП, у которых среднесписочная численность работников за предшествующий год превышает 25 человек.

А с 1 июля 2021 г. через портал «Работа в России» нужно сообщать в службу занятости о приеме/отказе в приеме на работу соискателя по тем претендентам на должность, которые были направлены работодателю службой занятости. Впрочем, если работодатель пока еще не зарегистрирован на платформе, можно просто сделать соответствующую отметку в направлении соискателя и вернуть его.

Транспортный и земельный налоги организаций: получите и проверьте

ФНС отрапортовала о том, как работает новая система бездекларационного налогообложения имущества организаций. В целом полет нормальный.

■ Информация ФНС

Как все уже знают, организациям больше не нужно сдавать декларации по транспортному и земельному налогам. Налоги за 2020 г. компании уже должны были заплатить, а теперь настало время сверить свои расчеты с расчетами налоговиков. Сообщается, что инспекции уже направили организациям-налогоплательщикам 990 тыс. электронных сообщений об исчисленных суммах налогов. Тем компаниям, которые не пользуются ТКС и личным кабинетом на сайте ФНС, сообщения будут направлены по почте заказными письмами. Сделано это будет в течение ближайшего месяца.

В случае несогласия с суммой налога, исчисленной налоговиками, компания вправе в течение 10 дней со дня получения сообщения представить в инспекцию пояснения и/или документы. Например, документы, подтверждающие правильность исчисления налога, обоснованность применения пониженных налоговых ставок и льгот. О результатах рассмотрения представленных пояснений/документов налоговики сообщат компании в течение месяца.

Какой адрес должен быть в кассовом чеке

Реквизит чека «место (адрес) осуществления расчета» можно заполнять исходя из административно-территориального или муниципального деления. И так и так — не нарушение.

■ Письмо ФНС от 22.06.2021 № АБ-4-20/8749@

В «кассовом» Законе сказано, что в реквизите чека «место (адрес) осуществления расчета» указываются:

•при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом;

•при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации ИП;

•при расчете в сети Интернет — адрес сайта пользователя.

Иных требований к заполнению этого реквизита нет.

ФНС поясняет: главное — место осуществления расчета надо указать таким образом, чтобы у инспекции была возможность четко идентифицировать адрес установки (применения) ККТ.

Обжаловать решение трудинспекции можно через портал госуслуг

С 1 июля работодатели, не согласные с решением трудинспекции, должны пройти процедуру обязательного досудебного обжалования. Направить жалобу компании и ИП могут через госуслуги.

■ Информация Роструда

Для этого на портале создан специальный сервис «Досудебное обжалование решений надзорных органов». Направленную через госуслуги жалобу получит соответствующий руководитель по подведомственности. В частности, жалоба на трудинспектора попадет на рассмотрение к руководителю инспекции, а жалобу на руководителя, заместителя руководителя трудинспекции рассмотрят в центральном аппарате Роструда.

Срок рассмотрения жалобы — не более 20 рабочих дней. При этом на электронную почту заявителя будут приходить оповещения об этапах рассмотрения жалобы и итоговом результате.

Обратите внимание: если решение по жалобе еще не принято, ее еще можно отозвать. Но повторно пожаловаться по тем же основаниям уже не выйдет.

Некоторые организации смогут не сдавать декларацию по налогу на имущество

Начиная с отчетности за 2022 г. включать в имущественную декларацию сведения о «кадастровой» недвижимости больше не потребуется.

■ Закон от 02.07.2021 № 305-ФЗ

То есть если у организации в отчетном году имелось только имущество, налог с которого рассчитывается исходя из его кадастровой стоимости, то и декларацию по налогу на имущество ей представлять не надо.

В отношении «кадастровой» недвижимости вводится тот же порядок, что сейчас действует по транспортному и земельному налогам: организация сама рассчитывает сумму налога, уплачивает ее в бюджет, а налоговики присылают организации-налогоплательщику сообщение об исчисленной сумме налога.

Помимо этого, установлены единые для всей России сроки уплаты налога на имущество и авансов по нему:

•налог уплачивается не позднее 1 марта следующего года;

•авансовые платежи — не позднее последнего числа месяца, следующего за отчетным периодом.

Граждане смогут реже декларировать свои доходы

Некоторым из тех, кто в этом году продаст квартиру или дом, не придется сдавать декларацию 3-НДФЛ.

■ Закон от 02.07.2021 № 305-ФЗ; Информация ФНС

Так, с 01.01.2022 в декларации 3-НДФЛ не нужно будет указывать доходы от продажи недвижимости, находившейся в собственности гражданина менее минимального срока владения (3 года или 5 лет), при условии что полученный от продажи доход полностью перекрывается имущественным вычетом. Соответственно, стоимость проданного имущества не должна превышать:

•1 млн руб. — для жилых домов, квартир, комнат или земельных участков;

•250 тыс. руб. — для иной недвижимости (например, гаражей).

Если доход от продажи превысил этот лимит, то подать декларацию все же придется.

Начисляется ли транспортный налог, если розыск автомобиля прекращен

Возобновляется или нет начисление транспортного налога в отношении угнанного автомобиля, зависит от того, по какому основанию был прекращен его розыск.

■ Письмо ФНС от 29.06.2021 № БС-4-21/9062@

На транспортное средство, розыск которого прекращен, налог не начисляется с месяца начала розыска до месяца его возврата лицу, на которое оно зарегистрировано.

Но розыск автомобиля может быть прекращен не только по причине того, что машину все-таки нашли, но и по иным основаниям. Например, после истечения предельного срока проведения розыска. И если розыск автомобиля прекращен из-за безнадежности этого мероприятия, транспортный налог начисляться не должен.

Коротко

Чтобы налоговики перестали начислять транспортный налог по уничтоженному автомобилю, его владелец должен не только заявить об утилизации авто, но и иметь документ, подтверждающий факт уничтожения машины.

■ Письмо ФНС от 06.07.2021 № БС-4-21/9471@

МФЦ будут предоставлять новую услугу — оформление официальных электронных дубликатов бумажных документов.

■ Постановление Правительства от 05.07.2021 № 1114

ФСС утвердил основные показатели по видам экономической деятельности на 2022 г. Эти данные используются для установления надбавок и скидок к тарифам взносов на «несчастное» страхование.

■ Постановление ФСС от 28.05.2021 № 17

Если гражданин обязан сдать декларацию 3-НДФЛ, но не сделал этого, его оштрафуют. Даже если по деньгам он ничего не должен бюджету.

■ Информация ФНС

Согласно внесенным изменениям заинтересованные госорганы будут получать сведения, содержащиеся в бухотчетности организаций, из государственного информационного ресурса бухгалтерской (финансовой) отчетности (ГИР БО) самостоятельно.

■ Закон от 02.07.2021 № 352-ФЗ

Предприниматель, применяющий патентную систему налогообложения, не вправе привлекать в качестве субподрядчиков других ИП. Такая опция для патентников Налоговым кодексом не предусмотрена.

■ Письмо Минфина от 11.06.2021 № 03-11-11/46562

С 12 июля при проведении проверок ФСС будет использовать новые формы актов и решений.

■ Приказ ФСС от 21.04.2021 № 143

В ТК внесены поправки, касающиеся охраны труда. Они начнут действовать с 01.03.2022.

■ Закон от 02.07.2021 № 311-ФЗ

С 01.02.2022 взыскание на имущество должника по исполнительным документам не смогут обращать на зарплату и иные доходы должника в пределах прожиточного минимума.

■ Закон от 29.06.2021 № 234-ФЗ

Если продукцию (услуги) у самозанятого покупает адвокат, то доход облагается по ставке 4%.

■ Письмо Минфина от 15.06.2021 № 03-11-11/46759

Невакцинированным российским гражданам, вернувшимся из-за границы, нужно проходить однократное исследование на COVID-19 методом ПЦР.

■ Постановление Главного государственного санитарного врача от 02.07.2021 № 17 ■