Универсальный передаточный документ или УПД: правила использования

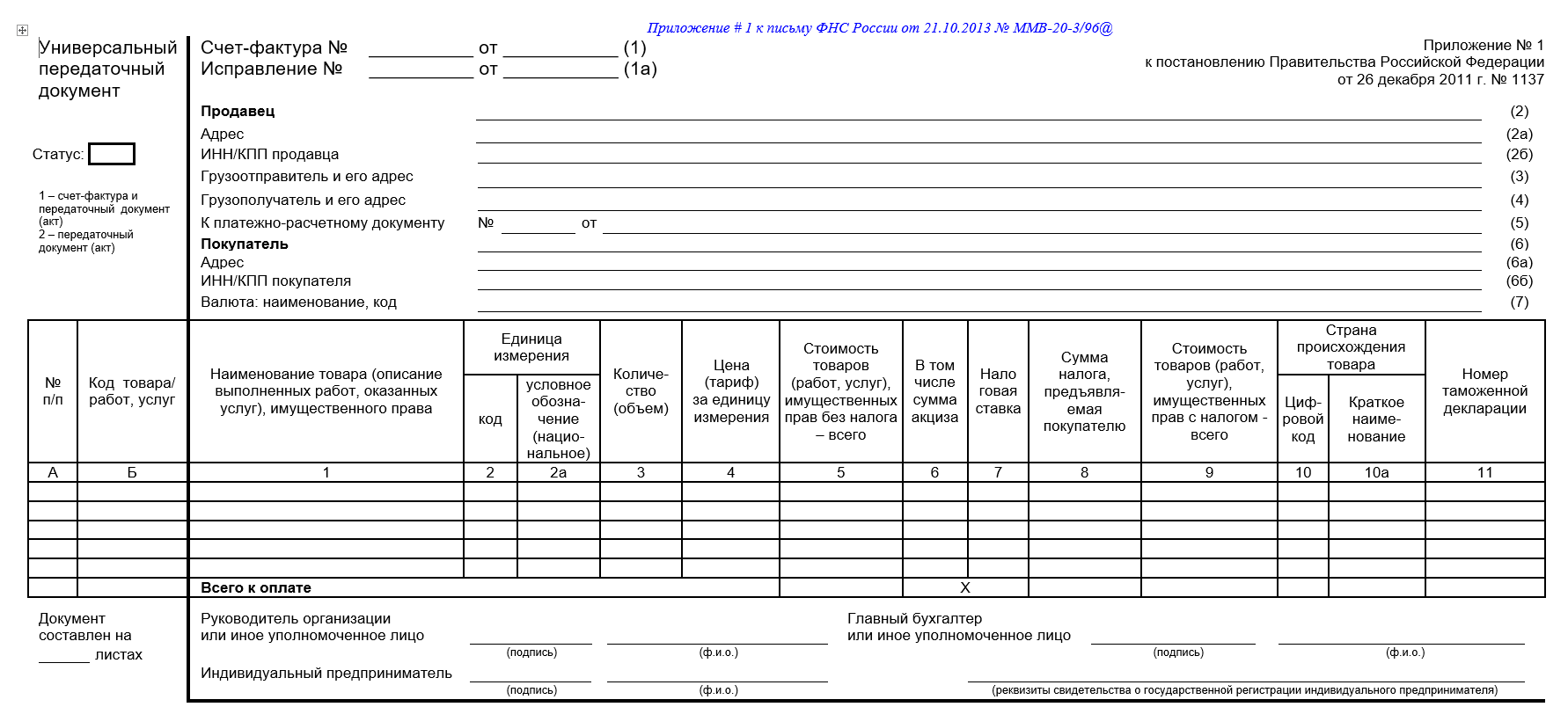

Форма УПД

Нормативно утвержденной формы УПД не существует. В 2013 году ФНС лишь рекомендовала, какую форму для УПД можно использовать.

Рекомендуемая форма предложена в Приложении № 1 к Письму от 21.10.2013 № ММВ-20-3/96@. Это объединение двух документов. Первый – счет-фактура (все реквизиты приведены в черной рамке).

Второй документ, вошедший в состав УПД - первичный документ о передаче имущества (имущественных прав), выполнении работ (оказании услуг).

Рекомендуемую ФНС форму УПД нужно дополнить дополнительными показателями. Так, летом прошлого года в связи с введением системы прослеживаемости товаров в форму счета-фактуры были внесены изменения. Но ФНС не поправила рекомендуемую форму УПД. Поэтому организациям нужно самостоятельно дополнить УПД показателями, необходимыми для выполнения требований, установленных ст. 169 НК РФ и Правилами заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

В частности, ФНС сообщила, что с 01.07.2021 в случае использования рекомендованной письмом ФНС формы УПД со статусом «1» налогоплательщику следует дополнить указанную форму строкой 5а счета-фактуры (Письмо ФНС от 17.06.2021 № ЗГ-3-3/4368).

Дополнительные реквизиты в часть УПД с реквизитами счета-фактуры можно внести:

- после полей для подписей;

- слева от графы 1 или справа от графы 11, чтобы не нарушать последовательность обязательных строк и граф.

Также налоговая служба разъяснила, что можно не дополнять форму УПД графой 1, которая содержится в действующей форме счета-фактуре, поскольку эта графа аналогична графе А в рекомендуемой форме УПД. Если же принято решение добавить в УПД графу 1, то графу А можно исключить (Письмо ФНС от 13.10.2021 № ЕА-4-26/14498@).

Отметим, что Письмом ФНС от 28.05.2021 № ЕА-4-15/7407 налоговая служба доработала формат УПД, применяемого для операций с прослеживаемыми товарами (реализация или приобретение) через комиссионеров (агентов), действующих от своего имени на основе договоров комиссии (агентских договоров) и ведущих предпринимательскую деятельность в интересах комитентов (принципалов), являющихся участниками оборота товаров, подлежащих прослеживаемости. И рекомендовала к применению именно ее при посреднических операциях с прослеживаемыми товарами.

Самостоятельно разработанная форма УПД

Кроме того, организация может использовать форму от налоговой службы как образец и на ее основе разработать свою форму документа, подтверждающего передачу товаров (работ, услуг, имущественных прав). Но важно помнить, что:

- в части реквизитов счета-фактуры самостоятельно разработанный УПД должен соответствовать действующей форме счета-фактуры;

- в части первичного документа самостоятельно разработанный УПД должен содержать все обязательные реквизиты первичного документа из ст. 9 Закона от 06.12.2011 № 402-ФЗ.

Разработанную самостоятельно форму нужно утвердить как приложение к Учетной политике организации (ч. 4 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Что учесть при разработке формы УПД, чтобы учесть требования, действующие с 1 июля 2021 г., читайте в статье.

Также читайте подборку вопросов-ответов по этой теме.

Обязателен ли УПД

Нет, организации и предприниматели применяют УПД по своему усмотрению. Назначение этого документа – сократить документооборот, поскольку вместо двух документов (счета-фактуры и накладной или акта) можно оформлять всего один – универсальный передаточный документ.

Более того, организация может принять решение по одним операциям использовать УПД, а по другим – счет-фактуру и первичный документ. Причем даже в рамках одного договора с контрагентом (Письмо ФНС от 27.05.2015 № ГД-4-3/8963).

Для чего используется УПД?

В верхнем левом углу УПД расположено поле «Статус». В нем указывается:

- 1 – если УПД используется вместо пакета «счет-фактура + первичный документ»;

- 2 – если УПД используется только как первичный документ.

В Приложении 2 к Письму ФНС от 21.10.2013 № ММВ-20-3/96@ перечислены операции, для которых можно использовать УПД. Это, к примеру:

- отгрузка товаров (любого имущества, кроме объектов недвижимости) без транспортировки с передачей товара покупателю (его доверенному лицу);

- отгрузка товаров с транспортировкой и передачей товара покупателю (его доверенному лицу) либо иному лицу, привлеченному для транспортировки товаров;

- передача результатов выполненных работ или подтверждение факта оказания услуг;

- отгрузка (передача) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел эти товары (работы, услуги) от своего имени в интересах комитента (принципала).

Этот список не закрытый (Письмо ФНС от 05.06.2017 № ЕД-4-15/10623).

В одном УПД можно отразить несколько операций, например – отгрузку товара и оказание услуг, связанных с такой поставкой (Письмо ФНС от 23.09.2016 № ЕД-4-15/17910).

То есть УПД может заменить собой следующие первичные документы:

- товарную накладную;

- накладную на отпуск материалов на сторону;

- акт о приеме-передаче объекта основных средств:

- акт о выполнении работ / оказании услуг.

УПД используется для подтверждения операций как в бухгалтерском учете, так и для целей налогообложения.

О том, как еще бухгалтеры экономят на бумаге, читайте в статье на нашем сайте.

Когда УПД нельзя использовать

Универсальный передаточный документ не может заменить те документы, форма которых утверждена уполномоченными органами, как, например транспортная накладная (Письмо ФНС от 10.08.2018 № АС-4-15/15570@).

Нельзя использовать УПД вместо счета-фактуры, выставляемого на полученный продавцом аванс в счет предстоящей отгрузки (выполнения работ, оказания услуг) (Письмо ФНС от 22.08.2018 № АС-4-15/16298@).

Как перейти на применение УПД

Для применения в работе УПД не требуется какого-либо специального приказа или уведомления налоговых органов. Организация (предприниматель), решившие использовать в своем документообороте УПД, просто начинают использовать этот документ с любого удобного момента. Дожидаться начала нового года или квартала не требуется.

Прописывать в учетной политике, что организация будет применять вместо счета-фактуры УПД, не обязательно.

Вместе с тем, нелишним будет утвердить порядок документооборота с применением УПД, в частности, зафиксировать:

- кто выписывает УПД;

- сколько экземпляров УПД составляется;

- кто из сотрудников какие поля УПД заполняет;

- в какие сроки заполняются те или иные поля УПД;

- какие поля должны заполнить представители покупателя.

Требования уведомлять контрагентов о переходе на применение УПД нет. Но удобнее включить условие о применении универсального передаточного документа в договор с контрагентом. Тогда покупатель будет понимать, какие документы ему передадут для подтверждения отгрузки – счет-фактуру и накладную или только УПД.

Бумажный или электронный УПД

Универсальный передаточный документ составляется продавцами на бумаге или в электронном виде.

Электронный документ утвержден Приказом ФНС от 19.12.2018 № ММВ-7-15/820@. Но, к сожалению, как мы сказали выше, он не содержит всех реквизитов, предусмотренных новой формой счета-фактуры. В частности, отсутствует строка 5а, где отражаются реквизиты документа (документов) об отгрузке. Поэтому налоговая служба рекомендует добавить этот элемент при использовании УПД со статусом «1» в качестве счета-фактуры (Письмо ФНС России от 17.06.2021 N ЗГ-3-3/4368).

В зависимости от выбранной продавцом функции используются такие форматы электронного документа:

- СЧФ – если УПД используется как счет-фактура;

- ДОП – если УПД используется как первичный документ;

- СЧФДОП – если УПД является пакетом «счет-фактура + первичка».

В зависимости от формата продавец заполняет обязательные реквизиты документа.

Отметим, что при работе с прослеживаемыми товарами УПД нужно составлять в электронном виде.

Как составить УПД

Покажем разницу при заполнении продавцом УПД с разными статусами.

| Статус УПД | Что обязательно к заполнению |

|---|---|

| 1 |

|

| 2 |

|

Но в УПД присутствует и информация, которая заполняется покупателями. Это реквизиты, касающиеся приемки товаров (работ, услуг, имущественных прав) – строки 15-19.

Отдельно скажем про заполнение строки 5а в УПД. В строке 5а нужно указать номер строки из табличной части УПД, а затем номер и дату самого УПД. Если в табличной части УПД несколько строк, в строке 5а отражаются все строки и повторяются реквизиты УПД. А вот графы 12 – 13 нужно включать в УПД, только если продаются прослеживаемые товары. Если товары не прослеживаемые, то эти графы в бумажном УПД не нужны (Письмо ФНС от 17.06.2021 №N ЗГ-3-3/4368).

УПД у продавца

Если продавец выставил УПД со статусом «1», то на основании этого документа он отражает:

- отгрузку товаров (передачу работ, услуг, имущественных прав) для НДС. При этом УПД регистрируется в книге продаж в общем порядке;

- доходы для налога на прибыль (налога при УСН, ЕСХН) и в бухучете.

А вот если УПД имеет статус «2», то он используется только для отражения доходов для целей налогообложения и в бухучете. Регистрировать такой УПД в книге продаж не нужно.

Срок составления УПД

Срок на выставление счета-фактуры при отгрузке – не позднее 5 календарных дней со дня отгрузки (п. 3 ст. 168 НК РФ). А вот срок на выставление первичного документа – при совершении операции или сразу после нее (ч. 3 ст. 9 Закона от 06.12.2011 № 402-ФЗ). И ориентироваться надо именно на этот срок. Ведь первичный документ – обязательная часть УПД.

УПД у покупателя

Преимущество УПД со статусом «1» в том, что он подтверждает право покупателя на вычет по НДС (если покупатель является плательщиком НДС). То есть покупателю для вычета НДС дополнительно не нужен счет-фактура.

Кроме того, УПД со статусом «1» или «2» полностью заменяет собой первичный документ, подтверждающий расходы для налога на прибыль или налога при УСН (Письма ФНС от 05.06.2017 № ЕД-4-15/10623, от 21.10.2013 № ММВ-20-3/96@).

Правда, это правило работает, только если организация заполняет все реквизиты УПД, установленные (Письмо ФНС от 22.04.2019 № ЕД-4-15/7638):

- ст.9 Закона о Бухучете (обязательные реквизиты первичного документа);

- ст. 169 НК РФ (обязательные реквизиты счетов-фактур).

УПД со статусом «1» покупатель в общем порядке регистрирует в книге покупок в том квартале, когда появилось право на вычет входного НДС.

А вот УПД со статусом «2» регистрации в книге покупок не подлежит, поскольку не является счетом-фактурой.

Печать на УПД

Законодательно нет требования ставить на УПД печать, хотя УПД и содержит реквизит «М.П.». Поэтому организации могут ставить печать по своему усмотрению. И даже при отсутствии на УПД со статусом «1» печати покупателю не откажут в вычете НДС.

Подписи на УПД

Если УПД имеет статус «1», то со стороны продавца его подписывают лица, уполномоченные на подписание счетов-фактур и первичных документов. Для УПД со статусом «2» достаточно, чтобы сотрудник был уполномочен на подписание первички.

В частности, УПД со статусом «1» подписывают:

- в строках для подписи руководителя и главного бухгалтера – лица, уполномоченные в организации на подписание счетов-фактур;

- в строке 10 – лицо, уполномоченное на передачу товаров (работ, услуг);

- в строке 13 – лицо, ответственное за правильность оформления операции.

Напомним, что перечень сотрудников, уполномоченных на подписание счетов-фактур и первичных документов (в частности, товарных накладных и актов), утверждает руководитель. Этим лицам должна быть выдана доверенность на совершение определенных действий. Или же можно наделить их соответствующими полномочиями приказом руководителя.

Со стороны покупателя УПД подписывают:

- в строке 15 – лицо, уполномоченное на получение товаров (работ, услуг);

- в строке 18 – лицо, ответственное за правильность оформления операции.

Отметим, что совпадающие подписи в УПД можно не дублировать.

УПД на услуги

Использовать УПД для оформления факта оказания услуг удобно, чтобы не разрабатывать свою форму акта об оказании услуг. Исполнитель заполняет свою часть УПД, в частности, указывает:

- данные о себе в разделе «Продавец» и данные о заказчике в разделе «Покупатель»;

- вид оказанных услуг;

- стоимость услуг без НДС, ставку НДС, сумму НДС и стоимость услуг с НДС;

- ставит подписи ответственных лиц в нужных полях.

Заказчик, в свою очередь, заполняет в УПД на услуги строки, в которых указывается информация о лицах, ответственных за приемку услуг и за оформление УПД (в рекомендованной ФНС форме это строки 15-19).

УПД при УСН

Упрощенцы тоже могут использовать УПД со статусом «2» (поскольку упрощенцы не являются плательщиками НДС) при передаче товара (выполнении работ, оказании услуг). УПД подтверждает доходы для целей налогообложения. Если упрощенец получил УПД от продавца, то этот документ будет в полной мере подтверждать расходы при УСН (Письмо ФНС от 05.03.2014 № ГД-4-3/3987@).

О том, когда упрощенцы обязаны выставлять или получать УПД, причем в электронном виде и строго по утвержденному формату, читайте нашу статью.

Внесение исправлений в УПД

Порядок внесения изменений в универсальный передаточный документ продавцом зависит от того, что именно изменилось:

- если продавец по договоренности с покупателем изменил стоимость или количество товаров (работ, услуг), то продавец составляет универсальный корректировочный документ (УКД). Форма УКД рекомендована Письмом ФНС от 17.10.2014 № ММВ-20-15/86@. Графы 12-13 включаются в УКД только при продаже прослеживаемых товаров;

- если же продавец обнаружил техническую ошибку в УПД, то нужно составить исправленный УПД. В этом случае в бумажный УПД со статусом «2» просто вносится необходимая правка в том же порядке, как в любой первичный документ. А если УПД был выставлен в электронной форме, то нужно составить новый – исправленный – УПД. В нем надо указать, что он составлен взамен первоначального, и указать дату исправления (строка 1а). При внесении правки в УПД со статусом «1» нужно руководствоваться правилами, установленными Постановлением Правительства от 26.12.2011 № 1137.

Подробнее об исправлении ошибок в УПД с учетом требований нового ФСБУ 27/2021 о документообороте читайте здесь.