Амортизируем ОС после апгрейда

Бухгалтерский и «прибыльный» порядок начисления амортизации по модернизированным основным средствам

Ваша организация провела модернизацию (реконструкцию, дооборудование, техническое перевооружение) основных средств. Наша пошаговая инструкция поможет вам не допустить ошибок в учете затрат на такой апгрейд.

Увеличиваем первоначальную стоимость ОС

Как в налоговом, так и в бухгалтерском учете стоимость работ по модернизации основного средства увеличивает его первоначальную стоимост

Бухгалтерский учет

Затраты на модернизацию собирают на счете 08 «Вложения во внеоборотные активы». А по ее завершении на основании акта приема-передачи модернизированного ОС их списывают с кредита счета 08 в дебет счета 01 «Основные средств

Бухгалтерская первоначальная стоимость основного средства увеличивается на всю сумму расходов на его апгрейд.

«Прибыльный» налоговый учет

Организации имеют право единовременно учесть в налоговых расходах не более 10% затрат на модернизацию ОС (не более 30% затрат — если было модернизировано ОС

Амортизационную премию по расходам на модернизацию учитывают в расходах того периода, в котором была увеличена первоначальная стоимость

Если работы по модернизации выполнял подрядчик, то у вас на руках будет еще и акт приема-передачи подрядных работ. И составлен этот документ будет, скорее всего, раньше акта по форме

Амортизационную премию по затратам на модернизацию придется восстановить в случае продажи модернизированного ОС взаимозависимому лицу ранее чем через 5 лет после ввода в эксплуатацию. Восстановленная премия включается в состав внереализационных доходов в периоде реализации

Решаем, увеличился ли срок полезного использования ОС в результате модернизации

После модернизации изначально установленный СПИ может быть изменен.

Бухгалтерский учет

При вводе основного средства в эксплуатацию организация определяет его бухгалтерский СПИ самостоятельно, ориентируясь на определенные характеристики функционирования ОС. Например, на ожидаемый физический износ. Если апгрейд привел к улучшению (повышению) изначальных характеристик и нормативных показателей функционирования основного средства, его СПИ по правилам бухучета пересматривается. Причем новое значение бухгалтерского СПИ законодательно ничем не ограничено. Комиссия, принимающая ОС после модернизации, может повысить СПИ и на месяц, и на 15 лет, если именно на столько в результате апгрейда увеличился изначально запланированный срок жизни

«Прибыльный» налоговый учет

По правилам «прибыльной» главы увеличить СПИ можно лишь в пределах сроков, установленных для той амортизационной группы, в которую включено модернизированное

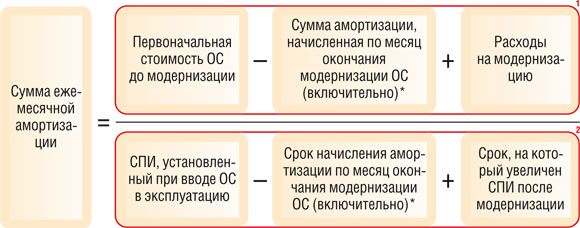

Определяем сумму ежемесячной амортизации после модернизации

Затраты на модернизацию (в бухучете — полностью, в налоговом учете — за минусом амортизационной премии) бухгалтер будет относить на расходы через амортизацию.

Бухгалтерский учет

Сумма ежемесячных бухгалтерских амортизационных отчислений после модернизации рассчитывается

(1) Остаточная стоимость модернизированного основного средства.

(2) Оставшийся СПИ модернизированного основного средства.

* Если работы по модернизации ведутся более 12 месяцев, начисление амортизации приостанавливаетс

Недоамортизированная первоначальная стоимость ОС и затраты на его апгрейд в бухучете будут полностью включены в расходы в течение оставшегося СПИ.

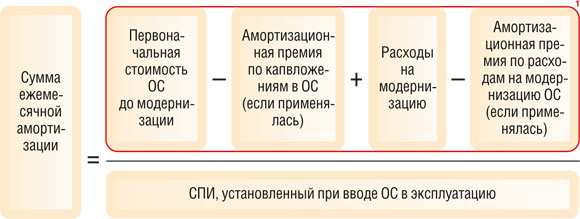

«Прибыльный» налоговый учет

Если модернизированное ОС амортизируется нелинейным методом, то никаких сложностей с начислением амортизации после проведенного апгрейда не возникнет. Вы увеличите суммарный баланс той амортизационной группы, в которую включено ОС, на сумму затрат по его модернизации (за минусом амортизационной преми

А вот порядок начисления амортизации по модернизированным ОС линейным методом в «прибыльной» главе четко не прописан. Различные варианты трактовки ее норм позволяют выделить несколько способов начисления амортизации. Правда, лишь один из них находит поддержку у Минфина.

СПОСОБ 1. Начисляем амортизацию, не изменяя норму. Линейную амортизацию по модернизированным ОС, как считают финансисты, нужно рассчитывать исходя из измененной первоначальной стоимости объекта и изначальной нормы амортизации.

Такой ответ Минфин дает на запросы:

- организаций, увеличивших СПИ после модернизаци

иПисьмо Минфина от 11.02.2014 № 03-03-06/1/5446; - компаний, которые не воспользовались этим правом и оставили СПИ прежни

мПисьмо Минфина от 11.01.2016 № 03-03-06/40.

То есть в любом случае, по мнению финансистов, амортизацию нужно начислять по норме, рассчитанной

(1) Минфин считает, что нужно брать изначальный СПИ, даже если после модернизации он был увеличен.

Свою позицию Минфин обычно аргументирует тем, что изменение нормы амортизации «прибыльной» главой не предусмотрен

Если руководствоваться разъяснениями Минфина, то сумму ежемесячных налоговых амортизационных отчислений после апгрейда ОС нужно определять по формуле:

(1) Амортизируемая первоначальная стоимость основного средства после модернизации.

Недостаток минфиновского способа в том, что начислять амортизацию приходится дольше, чем предполагалось до проведения апгрейда, — уже за пределами СПИ. Правда, ничего страшного в этом нет. Ведь начисление амортизации прекращается после полного списания стоимости ОС или же в случае выбытия объекта из состава амортизируемого имуществ

СПОСОБ 2. Амортизируем исходя из остаточной стоимости и оставшегося СПИ (если СПИ не был увеличен). Этот способ предполагает определение суммы ежемесячной амортизации в порядке, аналогичном бухучетному. В результате списать остаточную стоимость ОС (с учетом затрат на апгрейд за минусом амортизационной премии) получится быстрее, чем при использовании минфиновского способа. За пределами СПИ ничего амортизировать не придется.

Основание для применения этого способа — норма гл. 25 НК РФ о том, что если после модернизации СПИ не увеличился, то «налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использовани

Однако при линейном методе сумма амортизации должна рассчитываться как произведение первоначальной стоимости ОС и нормы амортизаци

Организации, которые решаются применить этот способ, ссылаются на то, что все неясности и противоречия должны толковаться в их польз

СПОСОБ 3. Увеличили СПИ — пересматриваем норму амортизации. В «прибыльной» главе прямо не сказано, что для определения нормы нужно брать именно изначальный СПИ, а не увеличенный в результате модернизаци

Но, как мы уже говорили, финансисты настаивают, что изменение нормы амортизации в гл. 25 НК РФ не предусмотрено. И если у вас нет цели минимизировать налоговые расходы (скажем, чтобы не допустить убыток), использовать этот способ начисления амортизации после апгрейда ОС не имеет смысла. Учет амортизационных отчислений в меньших размерах проверяющие, возможно, и «не заметят». А вот суммы, начисленные за месяцы, следующие за тем, в котором минфиновским способом ОС было бы уже полностью самортизировано, скорее всего, исключат из расходов.

Нельзя обойти вниманием одно Письмо Минфина, выбивающееся из общей канвы. В нем финансисты разъяснили, что амортизировать модернизированное ОС нужно с учетом увеличившегося срока полезного использования основных средств. Правда, в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средств

Начисляем амортизацию после модернизации

Налоговую амортизацию в новом размере, с учетом затрат на апгрейд, нужно начислять с

Как мы уже выяснили, суммы ежемесячных амортизационных отчислений в налоговом и бухгалтерском учете будут отличаться. Поэтому, если ваша организация применяет ПБУ

***

Как видим, для организаций на общем режиме налогообложения амортизация ОС после апгрейда не такая уж тривиальная задача. А вот у спецрежимников все гораздо проще. Организации, применяющие «доходно-расходную» УСН, и плательщики ЕСХН затраты на апгрейд включают в расходы ежеквартально равными частями до конца года окончания модернизации в размере оплаченных сумм начиная с того квартала, в котором компания станет использовать ОС после модернизаци