18 декабря, 2023

Основная тема выпуска № 1/2024 - поправки 2024 года: новшества по ЕНП и ЕНС, страховым взносам, НДФЛ, НДС, УСН; что влечет за собой повышение МРОТ; сколько в 2024 г. сможет получить заболевший работник или будущая мама; публикуем таблицу со всеми сроками по НДФЛ за 2024 г; рассказываем, как отчитаться о стаже за 2023 год; как оформить подарок контрагенту-физлицу дороже 4 000 руб., чтобы не создать проблем одаряемому.

Изучайте вместе с нами следующие важные вопросы:

ЕНП и ЕНС — что нового с 2024 года? Не успели плательщики разобраться с поправками по ЕНС, введенными с 1 октября 2023 г., как пришло время разбираться с поправками, которые действуют с 1 января 2024 г. О них мы рассказываем в первом номере журнала 2024 г.

Что влечет за собой повышение МРОТ. С 1 января 2024 г. МРОТ составит 19 242 руб. Вместе с ним вырастет и минимальная заработная плата (МЗП) в регионах. Где-то она поднимется до такого же уровня. А где-то даже выше, если в региональном соглашении МЗП установлена, например, с повышающим коэффициентом к МРОТ. В любом случае в связи с ростом минимальных зарплат у работодателя появляется несколько задач.

Максимальные и минимальные размеры пособий в 2024 году. Помимо выросшего МРОТ, с 2024 г. изменился и расчетный период для назначения пособий, а с ним и предельная сумма доходов, которую можно учесть при их расчете. Соответственно, увеличились минимальный и максимальный размеры среднего дневного заработка для расчета больничных, декретных и пособия по уходу за ребенком. Сколько же в 2024 г. сможет получить заболевший работник или будущая мама?

НДФЛ за 2024 год: 52 срока, которые нельзя пропустить. На 2024 г. перекроен порядок уплаты НДФЛ налоговыми агентами. Платить и сдавать уведомления теперь нужно дважды в месяц, соответственно, изменена форма расчета 6-НДФЛ. Разбираемся, что это означает на практике, и публикуем таблицу со всеми сроками по НДФЛ за 2024 г.

Как оформить подарок контрагенту-физлицу дороже 4 000 рублей. Ценные новогодние подарки партнерам по бизнесу — головная боль бухгалтера. Дорогие подарки между юрлицами запрещены. Подарок физлицу дороже 4 000 руб. — объект налогообложения НДФЛ. Вручение подарка с возложением на получателя налоговой нагрузки — да еще и с подписанием договора дарения — больше напоминает не поздравление, а юридическую сделку. Мы предложим вариант, как можно удержать НДФЛ и не создать проблем одаряемому.

Инвентаризация в конце года: интересные вопросы. В бухучете обязательно надо провести инвентаризацию по состоянию на 31.12.2023. Она проводится из года в год, однако все равно появляются новые вопросы. В том числе и те, которые касаются налогового учета ее результатов. Есть у бухгалтеров и сомнения, связанные с досрочным применением ФСБУ 28/2023 «Инвентаризация». Наиболее интересные вопросы — в свежем номере ГК.

Заполняем подраздел 1.2 ЕФС-1, или Как отчитаться о стаже за 2023 год. Не позднее 25 января 2024 г. работодатели должны подать сведения о страховом стаже работников за 2023 г. по форме ЕФС-1. Для этих целей в новом отчете предназначен специальный подраздел. Но заполнять его придется не на всех работников. А некоторым работодателям, возможно, вообще не нужно будет отчитываться о стаже сотрудников.

НДФЛ-2024: доходы заграничных удаленщиков и лимиты для необлагаемых доходов. С 2024 г. кардинально меняется порядок обложения НДФЛ доходов сотрудников, работающих дистанционно из-за границы. Работодатель при выплате зарплаты должен удерживать НДФЛ по резидентской ставке независимо от налогового статуса работника. При расчете налога надо будет учитывать лимиты для компенсации расходов удаленщиков, суточных при разъездном характере работы и надбавок вахтовикам взамен суточных.

Точечные поправки — 2024 по страховым взносам для работодателей и ИП. Изменений по взносам с 2024 г. несколько. Ожидаемо увеличились предельная база по взносам, фиксированные взносы для ИП, а также МРОТ, от которого зависит уплата взносов по тарифу 15% субъектами МСП. Ввели не облагаемые взносами лимиты для компенсации работодателем расходов дистанционных работников, суточных при разъездном характере работы и надбавок вахтовикам взамен суточных. Все это приведет к увеличению «страховой» нагрузки для компаний и ИП.

Изменения-2024 по НДС. Изменений в части НДС не так много. Изменится перечень детских товаров, облагаемых по ставке 10%. Поменяется и перечень медицинских товаров, на которые распространяется НДС-освобождение или пониженная ставка налога. Изменится НДС-порядок для экспортеров: он станет проще. Кроме того, отменяется НДС-освобождение по услугам застройщика при строительстве апартаментов. Есть и другие изменения.

Что нового ждет упрощенцев в 2024 году. Новый год, как правило, полон сюрпризов. Не исключение и 2024 год, в том числе для упрощенцев. Мы рассказали, какие основные новшества в 2024 г. ждут плательщиков налога при УСН.

Две новые справки по ЕНС: какую информацию содержат и как их получить. Контролировать состояние единого налогового счета стало легче, ведь запросить в инспекции для этих целей теперь можно не три справки, а целых пять. Что это за справки и как их получить, рассказываем на страницах «Главной книги».

ИП на ПСН: новшества-2024. С 2024 г. в НК прописаны случаи, в которых ИФНС сможет пересчитать «патентный» налог, если ИП уменьшил его на «лишние» страховые взносы за себя, то есть на сумму взносов, которая оказалась за соответствующий год меньше исчисленной. А еще для ИП на ПСН утвердили новую книгу учета доходов. От старой она отличается совсем незначительно, но зато, похоже, ИП снова придется вести отдельную книгу учета доходов на каждый полученный патент.

Все ли верно в ваших ЕНП-уведомлениях: новые контрольные соотношения. ФНС выпустила новые контрольные соотношения (КС) к уведомлениям по ЕНП. Это пока еще не те КС, из-за нарушения которых уведомление считается непредставленным. Но учитывать их стоит — для того чтобы уплата налогов вовремя и верно отражалась на вашем ЕНС.

Чтобы прочитать статьи журнала «Главная книга», активируйте пробный доступ и в течение 2 дней знакомьтесь с публикациями журнала. Пользуйтесь всеми калькуляторами, скачивайте необходимые формы и образцы документов.

6 ч назад

В субботу, 1 марта, отмечается необычный праздник - День первого шага к полезной привычке. Но мы предлагаем вам не дожидаться праздника и уже сейчас завести полезную бухгалтерскую привычку - каждую пятницу читать наш еженедельный обзор.

8 ч назад

Наверняка все уже слышали, что с 1 марта вступает в силу новый порядок предоставления отгулов за работу в выходной день. Теперь, если работник за работу в выходной день попросил одинарную оплату и отгул, то отгул можно использовать лишь в течение года после работы в выходной. Распространяется ли этот новый порядок на старые отгулы, заработанные еще до 1 марта? 25 февраля на вебинаре «Бухгалтеру-кадровику посвящается: новшества-2025» лектор Евгения Филимонова дала ответ на этот вопрос.

Работодатель, компенсирующий сотрудникам суммы, которые те тратят на проезд из дома до офиса и обратно, должен начислять с такой компенсации НДФЛ и страховые взносы.

12 ч назад

Работник хочет оформить отпуск, первый день которого приходится на выходной день (например, на субботу). Так можно?

14 ч назад

Есть категории работников, которых нельзя направить в командировку без их согласия. А некоторых запрещено отправлять в командировки вовсе.

17 ч назад

Многие слышали о том, что с 1 марта изменится порядок внесения гражданами платы за отопление. Якобы теперь все будут платить за тепло не круглый год, а только в отопительный сезон. Но так ли это на самом деле?

Следующая неделя – первая рабочая неделя весны-2025. Солнце светит ярче, дни становятся длиннее, и сосредоточиться на работе все сложнее. Но в любое время года и при любой погоде не пропустить отчетно-платежные сроки вам помогут наши бухгалтерские напоминания.![]() 12

12

Вчера

Минфин разъяснил: порядок учета расходов на содержание корпоративной столовой зависит от ее клиентуры.![]() 29

29

Вчера

Субъекты МСП могут зарегистрировать товарный знак в упрощенном порядке через специальный онлайн-сервис на Цифровой платформе МСП.РФ. Процесс регистрации не требует перехода с платформы на сторонние ресурсы, так как все необходимое находится на одной площадке.![]() 43

43

В НК планируется внести поправки, которые поставят точку в вопросе отнесения/неотнесения пунктов выдачи заказов к нежилой недвижимости, облагаемой налогом на имущество исходя из кадастровой стоимости. А пока ФНС, Минфин и Минпромторг пришли к выводу, что признание ПВЗ торговым объектом в налоговых целях должно производиться с учетом характеристик каждого конкретного пункта выдачи.![]() 48

48

По общему правилу получить компенсацию за неиспользованный отпуск работник может только при увольнении. Но сотрудники, у которых отпуск длиннее стандартного, имеют возможность обменять отпускные дни на деньги и без расторжения трудового договора.![]() 108

108

Идеальная бухотчетность: как избежать типичных ошибок

Справка о среднем заработке работника 2025 для пособия по безработице

Свидетельство ОГРНИП

Что такое счет на оплату: бланк и образец

Основание платежа (поле 106) в платежном поручении: расшифровка

Ежегодный оплачиваемый отпуск

Что нужно знать о работе вахтовым методом

Учет аренды по ФСБУ 25/2018 у арендодателя

Как отдыхаем в марте 2025 г.

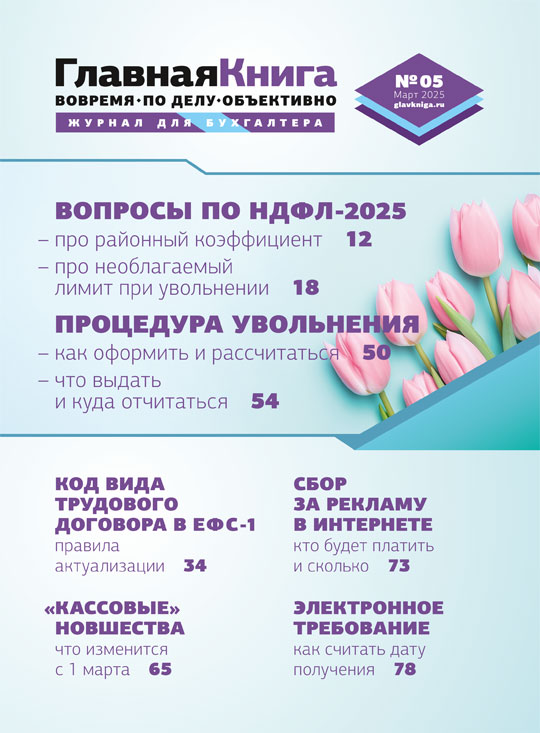

Налоговая реформа — 2025 и другие новшества, важные для бухгалтера

Свежий номер журнала «Главная книга»

Подкаст: новости за 5 минут

Cроки сдачи отчетности-2025

Cроки уплаты налогов и взносов в 2025 г.

Формы отчетности: какие применять по налогам и взносам

Производственный календарь на 2025 г. (пятидневка)

Производственный календарь на 2025 г. (шестидневка)

Не пропустите!

Осталось 2 часа!

НДС 2 платеж за 4 квартал 2024 г.

Транспортный налог за 2024 г.

Налог на прибыль (ежемесячные авансы) платеж по 2 сроку за 1 квартал 2025 г.

Налог на имущество организаций за 2024 г.

Земельный налог (для организаций) за 2024 г.

Взносы в ИФНС по единому тарифу с выплат работникам за январь 2025 г.

НДФЛ с выплат работникам, удержанный за период с 1 по 22 февраля 2025 г.

Осталось 4 дня!

Осталось 6 дней!

Календарь на рабочий стол

Сетевое издание для бухгалтера «Главная книга онлайн»

© 2012–2025 г. Зарегистрировано

в Роскомнадзоре 07.03.2017 Эл № ФС77-69014.

Ver. 5.0.0. Все права защищены.

Полное или частичное копирование любых материалов сайта возможно

только с письменного разрешения издательства «Главная

книга». Технические вопросы: support@glavkniga.ru