Когда для расчета пособий используется 731 день

Многие бухгалтеры задаются вопросом: если в расчетном периоде есть високосный год (например,

Как оказалось, вопрос возник из-за того, что некоторые бухгалтерские программы считают любые соцстраховские пособия исходя из 730 дней, независимо от того, попал ли в расчетный период високосный год или нет. Посмотрим, правильно ли это. Ведь если это неправильно, придется делать перерасчет пособий вручную.

Пособие по временной нетрудоспособности

При исчислении среднего дневного заработка работника для расчета пособия по болезни всегда, независимо от того, есть в расчетном периоде високосный год или нет, нужно брать

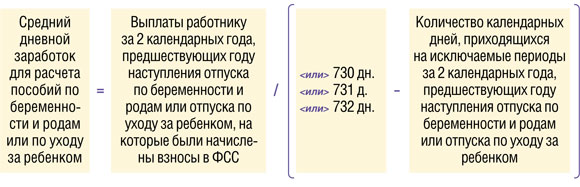

Пособия по беременности и родам и по уходу за ребенком

Для расчета среднего дневного заработка работника при исчислении пособий по беременности и родам и по уходу за ребенком используется число календарных дней в расчетном периоде за минусом календарных дней, приходящихся на исключаемые период

Вот как эту норму прокомментировали в ФСС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если в расчетном периоде есть 1 високосный год (например,

2012-й) и нет исключаемых периодов, то для расчета среднего дневного заработка при исчислении пособий по беременности и родам и по уходу за ребенком надо брать 731 день, а не730 днейч. 3.1 ст. 14 Закона № 255-ФЗ. Более того, когда в результате замены лет расчетного периодач. 1 ст. 14 Закона № 255-ФЗ в него попадают 2 високосных года, то для расчета среднего дневного заработка следует брать732 дня”.

Таким образом, средний дневной заработок для материнских пособий надо считать так:

Если ваша бухгалтерская программа рассчитала эти пособия, исходя из 730 дней вместо 731 дня, значит, вы завысили размер среднего дневного заработка работника и переплатили ему пособие. Конечно, сумма переплаты по одному работнику невелика. Так, если выплаты работнице, на которые начислялись взносы в ФСС за 2011 г. и 2012 г. были максимальными, для декретного пособия эта сумма составит 256,2 руб. (((463 000 руб. + 512 000 руб.) / 730 дн. – (463 000 руб. + 512 000 руб.) / 731 д.) х 140 дн.), а для ежемесячного пособия по уходу за ребенком —22,25 руб. за полный месяц (((463 000 руб. + 512 000 руб.) / 730 дн. – (463 000 руб. + 512 000 руб.) / 731 д.) х 30,4 дн. х

Корректируем налоги, взносы и отчетность

Если работник не захочет добровольно вернуть эту сумму, то удержать ее с него вы не вправе, поскольку это не счетная ошибк

Переплаченная сумма перестает быть пособием и становится обычной выплатой в рамках трудовых отношений.

Но вероятнее всего, налоговики будут против ее учета в налоговых расхода

С нее придется уплатить страховые взносы в ПФР, ФОМС, ФСС, в том числе взносы «на травматизм

А так как эти взносы надо было платить в том периоде, в котором излишне начислено пособие работник

Кроме того, завысив суммы расходов на выплату пособий, вы занизили страховые взносы в ФСС, то есть недоплатили их в размере переплаты по материнским пособия

Фонды также могут начислить вам штраф за недоплату взносо

Также надо отразить исправления в отчетности по взносам

- <если>вы переплатили пособие в текущем квартале, то просто укажите в текущей отчетности правильную сумму начисленных пособий и взносов;

- <если>вы излишне выплатили пособие в предыдущем отчетном периоде, то вам нужно представить уточненную отчетность за тот период, в котором было переплачено пособи

еч. 1, 4 ст. 17 Закона № 212-ФЗ. Для этого:

- уменьшаете сумму начисленных пособий в таблицах 1 и 2

формы-4 ФСС на сумму переплаты в месяце, когда было выплачено пособие. Правильную сумму взносов указываете в строке 16 «Уплачено страховых взносов» таблицы 1. Корректировать таблицы 6 и 7 не нужно, так как Закон№ 125-ФЗ не предусматривает представления уточненной отчетности. Отразить сумму переплаты пособий в этих таблицах нужно в периоде, когда она была выявлена; - формируете корректирующие формы персонифицированной отчетности

(СЗВ-6-4 иАДВ-6-5) за «ошибочный» период: в графе «Тип сведений» заполняете ячейку «корректирующие». А в табличной части персонифицированной отчетности(СЗВ-6-4 иАДВ-6-5) указываете правильную суммуп. 79 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п; - отражаете доначисления взносов в ПФР с суммы переплаты в корректирующей форме

РСВ-1 или в строке 120 раздела 1 и в разделе 4 формыРСВ-1 за текущий периодп. 1 ч. 9 ст. 15 Закона № 212-ФЗ; пп. 77—81 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п; Письмо ПФР от 18.05.2011 № 08-26/5320.

С не возвращенной работником суммы переплаты также надо удержать

Как видим, незначительная переплата материнских пособий из-за того, что при расчете не был учтен всего 1 день, влечет за собой такие же незначительные расходы на доплату взносов и уплату пеней и огромные трудозатраты по корректировке отчетности в фонды.

***

Наличие в расчетном периоде високосного года влияет только на расчет пособий по беременности и родам и по уходу за ребенком. Однако не забудьте, что при расчете максимального и минимального размера среднего дневного заработка для исчисления пособия по беременности и родам, с которым надо сравнивать средний дневной заработок конкретного работника, всегда надо использовать