«Продается доля в ООО. Недорого»

Налоговые последствия купли-продажи доли для продавца и покупателя

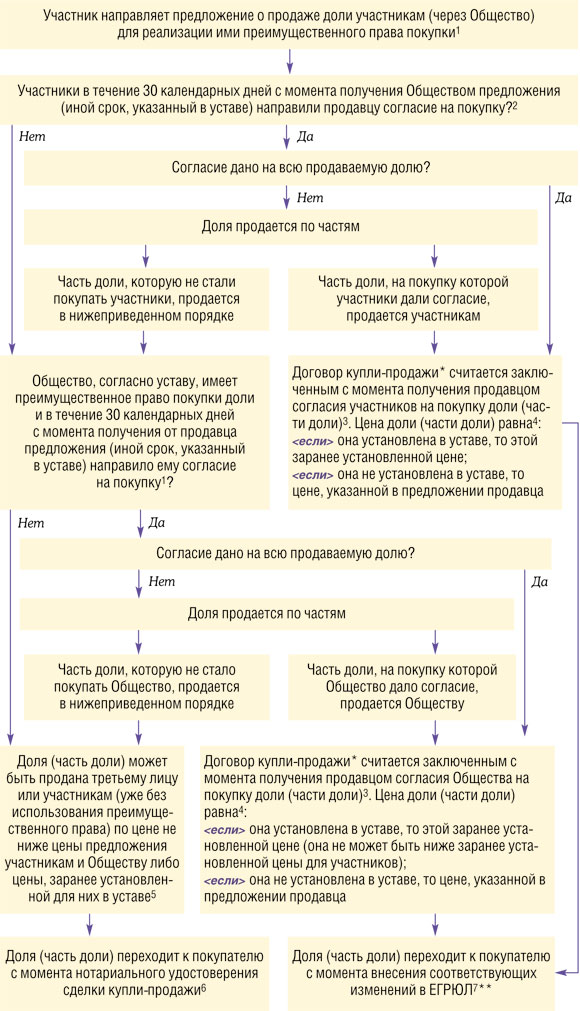

Участник ООО может продать свою долю в уставном капитале или ее часть, если ранее она была оплачен

Процедура купли-продажи доли

Эта процедура будет различаться в зависимости от того, как покупается доля — в порядке преимущественного права (участниками или Обществом) либо на общих основаниях (участниками или третьими лицами).

Общество вправе приобрести долю по приведенной ниже схеме, только есл

- покупка доли для Общества — право, а не обязанность. Если же Общество обязано приобрести долю у участника в силу закона, то тогда процедура перехода доли к Обществу будет иной (например, когда участник выходит из Общества и требует от Общества выкупить его долю или когда не может продать долю, так как участники отказались ее покупать, а продажа доли третьим лицам запрещена уставом). В частности, доля перейдет к Обществу без нотариального удостоверения сделки и до госрегистрации изменений в

ЕГРЮЛ, а цена доли будет равна ее действительной стоимостипп. 2, 4, 6.1, 8 ст. 23 Закона № 14-ФЗ. То есть части стоимости чистых активов Общества по данным бухучета, пропорциональной доле участника; - участники не воспользовались своим преимущественным правом покупк

ип. 2 ст. 93 ГК РФ; п. 4 ст. 21 Закона № 14-ФЗ; подп. «в» п. 12 Постановления Пленума ВС № 90, Пленума ВАС № 14 от 09.12.99; - устав предоставляет Обществу преимущество при покупке доли.

Продажа доли третьим лицам возможна, есл

- не запрещена уставом;

- получено согласие других участников, когда устав предусматривает обязательное получение такого согласия;

- участники или Общество не воспользовались преимущественным правом покупки.

Итак, схематично процедура купли-продажи доли участника выглядит так.

* Оформлять договор в форме единого документа не обязательно, но лучше это сделать. Так потом будет проще подтвердить права на долю.

** Поскольку право собственности на долю переходит к покупателю (участнику или Обществу) с момента госрегистрации соответствующих изменений в

Внесение изменений в ЕГРЮЛ и список участников

Независимо от того, кто и как покупает долю, обращаться в ИФНС с заявлением о внесении изменений в

- <если>доля продана Обществу или участникам в порядке преимущественного права, то самостоятельно. При этом срок, в течение которого нужно подать документы в ИФНС, законом не установлен и определяется самим участником. А потому целесообразно предусматривать этот срок в договоре купли-продажи одновременно с санкциями за просрочку;

- <если>доля продана на общих основаниях, то через нотариус

ап. 14 ст. 21 Закона № 14-ФЗ.

Общество сообщать о таких изменениях в ИФНС в течение 3 рабочих дней не должно, даже если долю, пользуясь своим преимуществом, приобретает оно само или участник. Ведь до момента внесения записи в

Но у Общества есть другая обязанность — оно должно внести изменения, касающиеся владельца доли, в список участников (такой список, напомним, должны вести все

- <если>доля продана другому участнику в порядке преимущественного права — выписка из

ЕГРЮЛ от ИФНС либо уведомление от продавца или покупателя о купле-продаже доли с копией документа, подтверждающего внесение изменений вЕГРЮЛп. 3 ст. 31.1 Закона № 14-ФЗ; - <если>доля продана на общих основаниях — полученная от нотариуса копия заявления участника-продавца о внесении изменений в

ЕГРЮЛ либо уведомление от продавца или участника (если они заключили соглашение о том, что кто-то из них двоих, а не нотариус, известит Общество о смене владельца доли)п. 15 ст. 21 Закона № 14-ФЗ.

Учет при купле-продаже доли

Теперь о том, как операция по купле-продаже доли отражается в налоговом и бухгалтерском учете сторон.

У продавца

Сумма, вырученная от продажи доли, облагается налогами:

- <если>участник — физлицо (как резидент, так и нерезидент РФ), то

НДФЛподп. 5 п. 1 ст. 208 НК РФ; - <если>участник — российская организация на общем режиме налогообложения или иностранная организация, то налогом на прибыл

ьп. 1 ст. 249 НК РФ. А НДС доходы от продажи доли не облагаютсяподп. 12 п. 2 ст. 149 НК РФ; - <если>участник — российская организация на УСНО, то «упрощенным» налого

мп. 1 ст. 346.15 НК РФ.

Подробнее порядок налогообложения таких доходов покажем в таблице.

| Участник-продавец | Порядок налогообложения дохода от продажи доли |

| Физлицо — резидент РФ | Доход облагается НДФЛ по ставке

|

| Физлицо — нерезидент РФ | Ставка НДФЛ — 30% (если иная ставка не предусмотрена международным соглашением), налоговые вычеты не применяютс |

| Физлица всегда самостоятельно уплачивают НДФЛ с таких доходов на основании подаваемой ими в ИФНС налоговой деклараци | |

| Российская организация | Участник — плательщик налога на прибыль може

— дополнительные вклады на увеличение уставного капитала. При этом все расходы должны быть документально подтвержден

|

| Иностранная организация с постоянным представительством в РФ | Порядок расчета налога на прибыль такой же, как и у российской организаци |

| Иностранная организация без постоянного представительства в РФ | Если доход не освобожден от налогообложения международным соглашением, то порядок расчета налога на прибыль такой же, как и у российской организаци |

| Если продается не вся доля, а только ее часть, то для целей налогообложения прибыли доход можно уменьшить на расходы по приобретению доли пропорционально части проданной дол | |

Доход участника от продажи доли определяется:

- у граждан и организаций на УСНО — на дату получения дене

гподп. 1, 2 п. 1 ст. 223, п. 1 ст. 346.17 НК РФ; - у организации — плательщика налога на прибыль — на дату перехода к покупателю права собственности на дол

юп. 3 ст. 271 НК РФ.

Пока доходы от продажи доли облагаются независимо от срока владения ею. Льготы, предусматривающие освобождение таких доходов при длительном владении (более 5 лет), заработают не раньше 2016 г., так как будут применяться лишь к долям, приобретенным начиная с 1 января

В бухучете организация-продавец отразит следующие проводки.

| Содержание операции | Дт | Кт |

| На дату перехода права собственности на долю к покупателю | ||

| Продана доля покупателю | 76 «Расчеты с разными дебиторами и кредиторами» | |

| Списана первоначальная стоимость проданной доли | ||

| На дату расчетов с покупателем | ||

| Получена оплата за долю от покупателя | 51 «Расчетные счета» (50 «Касса») | 76 «Расчеты с разными дебиторами и кредиторами» |

У покупателя

Для покупателя (как организации, так и гражданина) покупка доли никаких последствий для целей налогообложения не влечет.

Покупатель-организация сможет учесть расходы по приобретению доли только при ее последующей продаж

- если долю купило само Общество:

| Содержание операции | Дт | Кт |

| На дату перехода права собственности на долю к Обществу | ||

| Приобретена доля у участника | 81 «Собственные акции (доли)» | 75 «Расчеты с учредителями» |

| На дату расчетов с участником | ||

| Уплачено участнику за долю | 75 «Расчеты с учредителями» | 51 «Расчетные счета» (50 «Касса») |

- если долю купили третьи лица:

| Содержание операции | Дт | Кт |

| На дату перехода права собственности на долю к покупателю | ||

| Приобретена доля | 76 «Расчеты с разными дебиторами и кредиторами» | |

| На дату расчетов с продавцом | ||

| Уплачено продавцу за долю | 76 «Расчеты с разными дебиторами и кредиторами» | 51 «Расчетные счета» (50 «Касса») |

***

Многих волнует, не доначислят ли налоговики налоги, если доля будет продана участником ниже или значительно выше ее номинальной или действительной стоимости, когда стороны по сделке — взаимозависимые лиц

Может быть спокоен и покупатель-гражданин, если он купит долю по цене ниже ее действительной или номинальной стоимости. Такой вид материальной выгоды в НК РФ не значитс