Россия — Беларусь — Казахстан: НДС по работам и услугам

Работы (услуги), выполненные (оказанные) по договорам, заключенным с белорусскими или казахстанскими партнерами, облагаются НДС в особом порядк

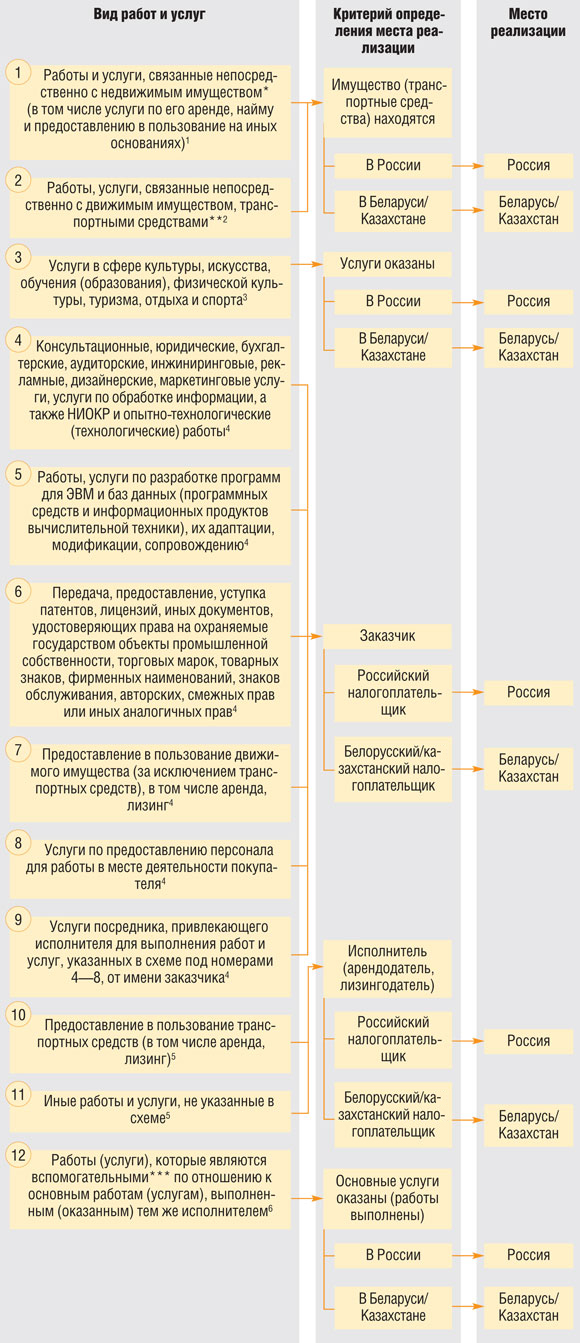

Определить место реализации зачастую бывает непросто. Поэтому, прежде чем перейти к ответам на вопросы, мы покажем, в каких случаях местом реализации признается Россия, а в каких — Беларусь или Казахстан. А затем в таблице перечислим обязанности, которые возникают у российских исполнителей и заказчиков в зависимости от того, какая страна является местом реализации работ (услуг).

Приводим ниже схему определения места реализации работ (услуг). Но прежде расшифруем понятия, использованные в схеме.

* Недвижимое имущество — участки земли и недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в том числе леса, здания, трубопроводы и т. д.

** Движимое имущество — вещи, не относящиеся к недвижимости и к транспортным средства

*** По мнению Минфина, вспомогательными являются, например:

- санаторно-курортные услуги по отношению к услугам в сфере отдых

ап. 3 Письма Минфина России от 27.04.2010 № 03-05-04-01/27; - работы по тестированию и техподдержке компьютерных программ по отношению к услугам по их разработке и предоставлению исключительных прав на их использовани

еПисьма Минфина России от 15.01.2008 № 03-07-08/07, от 06.06.2007 № 03-07-08/144;

Также Минфин считает, что о вспомогательном характере работ (услуг) можно говорить, если без них не могут быть выполнены основные работы (услуги

1подп. 1 п. 1 ст. 3 Протокола о работах (услугах); 2подп. 2 п. 1 ст. 3 Протокола о работах (услугах); 3подп. 3 п. 1 ст. 3 Протокола о работах (услугах); 4подп. 4 п. 1 ст. 3 Протокола о работах (услугах); 5подп. 5 п. 1 ст. 3 Протокола о работах (услугах); 6ст. 5 Протокола о работах (услугах)

Документами, подтверждающими место реализации работ (услуг), являютс

- договор на выполнение работ, оказание услуг;

- документы, подтверждающие факт выполнения работ, оказания услуг.

Вид документа зависит от того, какие выполнялись работ (оказывались услуги). Как правило, это акты приема-сдачи, счета, счета-фактур

В Протоколе о работах (услугах) упомянуты также иные документы, предусмотренные национальным законодательством государств — членов ТС. Однако НК РФ никаких дополнительных документов не требуе

Теперь разберемся с НДС-обязанностями российских исполнителей и заказчиков. Они зависят от того, какая страна является местом реализации работ (услуг).

| Место реализации работ (услуг) | НДС-обязанности российского контрагента по договору на выполнение работ (оказание услуг) |

| Российский контрагент — исполнитель | |

| Россия | Если российский исполнитель — плательщик НДС и реализация работ (услуг) облагается российским Если российский исполнитель — плательщик НДС, но реализация работ (услуг) не облагается российским

Если российский исполнитель применяет спецрежи |

| Беларусь (Казахстан) | 1. Если работы (услуги) облагаются белорусским (казахстанским) НДС и российский исполнитель не состоит на учете в белорусских (казахстанских) налоговых органах — НДС заплатит белорусский (казахстанский) заказчик (покупатель Если работы (услуги) не облагаются белорусским (казахстанским) НДС — обязанность заплатить этот налог не возникне 2. Российские исполнители — плательщики НДС должны отражать операции по реализации таких работ (услуг) в разделе 7 декларации по |

| Российский контрагент — заказчик (покупатель) | |

| Россия | Если иностранный исполнитель не состоит на учете в российских налоговых органах — независимо от того, является ли российский заказчик (покупатель) плательщиком НДС или нет, нужно исполнить обязанности налогового агент

Уплаченный агентский НДС:

|

| Беларусь (Казахстан) | Если работы (услуги) облагаются белорусским (казахстанским) НДС — нужно оплатить НДС, предъявленный в стоимости работ (услуг) белорусским (казахстанским) партнеро Если работы (услуги) не облагаются белорусским (казахстанским) НДС — НДС-обязанности не возникну |

А теперь перейдем к ответам на ваши вопросы.

Если в договоре не указан НДС, российский агент считает налог по ставке 18%

Наша организация-рекламодатель заключила с белорусской фирмой (не состоящей на налоговом учете в РФ) договор на оказание рекламных услуг на территории Республики Беларусь. Насколько мы понимаем, по этому договору у нас возникают обязанности налогового агента. Но во всех документах (включая договор) российский НДС не включен в стоимость услуг, поскольку белорусская сторона не является плательщиком белорусского НДС. Как нам посчитать российский агентский НДС?

![]() : Строго говоря, НК РФ обязывает налогового агента рассчитать и удержать НДС из сумм, причитающихся иностранному партнер

: Строго говоря, НК РФ обязывает налогового агента рассчитать и удержать НДС из сумм, причитающихся иностранному партнер

Поэтому вам не остается ничего другого, как посчитать НДС по ставке 18% с контрактной стоимости рекламных услуг и перечислить его в бюджет за счет собственных средств. Но этот налог вы сможете принять к вычет

Кстати, тот факт, что исполнитель не является плательщиком белорусского НДС, вовсе не мешает указывать в договоре сумму российского НДС. Ведь местом реализации рекламных услуг в вашем случае является не Беларусь, а Росси

Иностранный НДС в расходы: ФНС — за, Минфин — против

Наша фирма импортировала белорусские товары. Услуги по их доставке нам оказал белорусский перевозчик. В договоре с ним выделена сумма НДС. Что нам делать с предъявленным налогом: принимать к вычету или включать в «прибыльные» расходы?

![]() : Принимать к вычету НДС, предъявленный белорусским перевозчиком, вы не вправе. Ведь это налог, начисленный по законодательству Республики Беларус

: Принимать к вычету НДС, предъявленный белорусским перевозчиком, вы не вправе. Ведь это налог, начисленный по законодательству Республики Беларус

Этот НДС нельзя учесть и в «прибыльных» расходах как начисленные налог

Есть и другой вариант учета: белорусский НДС вы можете включить в стоимость услуг по перевозке и, соответственно, отнести на расходы в составе затрат на доставку товаро

Из авторитетных источников

“Вопрос о возможности признания в составе расходов налогов (в том числе и НДС) регулируется подп. 1 п. 1 ст. 264 НК РФ, где сказано, что в составе прочих расходов, связанных с производством и реализацией, учитываются налоги, установленные законодательством Российской Федерации. Поскольку этот вопрос имеет специальное регулирование в НК РФ, то учесть в расходах НДС, уплаченный в другой стране, по какой-либо другой статье Кодекса нельз

я”.

Товары между странами ТС российские автоперевозчики доставляют с нулевым НДС

Наша транспортно-экспедиционная компания заключила договоры с белорусскими фирмами на перевозку автотранспортом товаров, экспортируемых в Республику Беларусь и импортируемых с территории этой страны. Будет ли Россия местом реализации наших услуг? Если да, то какую ставку НДС мы должны применять?

![]() : Да, ваши услуги считаются реализованными в Росси

: Да, ваши услуги считаются реализованными в Росси

НДС-обложение услуг по «аренде» персонала зависит от места его работы

Наша строительная организация предоставила компании из Казахстана персонал для выполнения строительно-монтажных работ на территории России. Нужно ли нам начислять НДС на услуги по предоставлению персонала?

![]() : Да, нужно. В вашем случае местом реализации услуг по предоставлению персонала для выполнения строительно-монтажных работ признается Россия. Ведь предоставленный вами персонал будет работать не по месту деятельности заказчика, а значит, определять место реализации услуги вы должны «по исполнителю

: Да, нужно. В вашем случае местом реализации услуг по предоставлению персонала для выполнения строительно-монтажных работ признается Россия. Ведь предоставленный вами персонал будет работать не по месту деятельности заказчика, а значит, определять место реализации услуги вы должны «по исполнителю

Обучаетесь у иностранцев, но в России, — заплатите агентский НДС

Мы приобрели технику в Беларуси. Фирма-изготовитель оказала нам услуги по обучению сотрудников правилам эксплуатации и обслуживания техники. Становимся ли мы НДС-агентами по договору на обучение?

![]() : Все зависит от того, где проходило обучени

: Все зависит от того, где проходило обучени

- <если>представители фирмы-изготовителя обучали ваших работников в России — местом реализации услуг будет наша страна. А значит, у вас возникнут обязанности агента по

НДСпп. 1, 2 ст. 161 НК РФ; - <если>белорусы проводили обучение у себя на родине — местом реализации услуг будет Беларусь. И, следовательно, российским НДС услуги по обучению облагаться не буду

тп. 1 ст. 146 НК РФ.

Реализовали услуги в Казахстане — российский НДС не платим, но декларацию сдаем

Мы (плательщики НДС) заключили договор с казахстанской организацией на размещение ее рекламы в рекламном справочнике, который мы издаем в России. Возникают ли у нас какие-либо НДС-обязанности по данной операции?

![]() : Оказанные вами услуги будут считаться реализованными в Казахстане, и следовательно, российским НДС они не облагаютс

: Оказанные вами услуги будут считаться реализованными в Казахстане, и следовательно, российским НДС они не облагаютс

В строке 010 раздела 7 декларации вам следует проставит

- в графе 1 — код операции 101081

2приложение № 1 к Порядку заполнения декларации по НДС; - в графе 2 — стоимость оказанных услуг;

- в графах 3 и 4 — прочерки.

Где находится автомобиль, там и реализуются работы по его ремонту

Наша организация оказывает услуги по ремонту грузовых автомобилей белорусским компаниям. В ходе ремонта мы используем запчасти, продаваемые клиентам с наценкой. Деятельность по ремонту переведена на уплату ЕНВД, а с реализации запчастей мы платим налоги по ОСНО. Как облагаются НДС оказанные белорусам ремонтные услуги? И какую ставку НДС нам нужно указывать в

![]() : Платить НДС с работ по ремонту грузовых автомобилей вы не должны. Эти услуги можно считать связанными непосредственно с транспортными средствами. И поскольку ремонт проводится в России, местом их реализации будет наша стран

: Платить НДС с работ по ремонту грузовых автомобилей вы не должны. Эти услуги можно считать связанными непосредственно с транспортными средствами. И поскольку ремонт проводится в России, местом их реализации будет наша стран

Проданные запчасти будут облагаться НДС по ставке 18%. Ведь под экспортом товаров в ТС понимается их вывоз с территории одного государства — участника ТС на территорию другог

Обращаем ваше внимание на то, что, по мнению ВАС, продажу клиентам запчастей, которые необходимы для ремонта машин, нельзя назвать торговлей. И поэтому дополнительных налогов (помимо ЕНВД с ремонтных работ) платить не требуетс