Организация дает сотруднику в долг

Если руководство вашей фирмы решило удовлетворить просьбу сотрудника о предоставлении ему рублевого займа, бухгалтерии надо будет учесть все налоговые нюансы, связанные с этим решением. Предлагаем вам готовую памятку для подобных ситуаций.

Но прежде напомним, что, когда организация выдает заем физическому лицу, между ними обязательно должен быть заключен письменный договор займ

Когда у работника-заемщика возникает доход, облагаемый НДФЛ, а когда — нет

Если выданный заем:

- <или>беспроцентный;

- <или>проценты по нему ниже

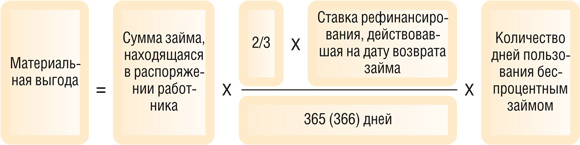

2/3 ставки рефинансирования на дату их уплаты (то есть сейчас это меньше 5,5% годовых), —

то у сотрудника возникает доход в виде материальной выгоды от экономии на процента

Материальная выгода облагается НДФЛ:

- <если>заемщик является налоговым резидентом РФ — по ставке

35%п. 2 ст. 224 НК РФ; - <если>заемщик не имеет статуса налогового резидента РФ — по ставке

30%п. 3 ст. 224 НК РФ.

Помните, что если в течение календарного года работнику выплачивались доходы, облагаемые по разным ставкам, то на него нужно будет подать столько справок

Удерживать и перечислять налог в бюджет должна именно организация-заимодаве

Если по каким-то причинам организация-заимодавец не может удержать НДФЛ с матвыгоды (к примеру, сотрудник-заемщик уволился или ушел в неоплачиваемый отпуск), организация должна сообщить об этом в свою ИФНС, подав справку

Датой возникновения дохода в виде материальной выгоды считается:

- <если>заем беспроцентный — дата возврата займ

аПисьма Минфина от 10.06.2015 № 03-04-05/33645, от 28.10.2014 № 03-04-06/54626; - <если>заем процентный — дата уплаты работником проценто

вподп. 3 п. 1 ст. 223, п. 2 ст. 212 НК РФ; Письмо Минфина от 10.06.2015 № 03-04-05/33645.

Но с 1 января 2016 г. независимо от типа займа датой получения такого дохода будет признаваться последний день каждого месяца в течение срока, на который предоставлен

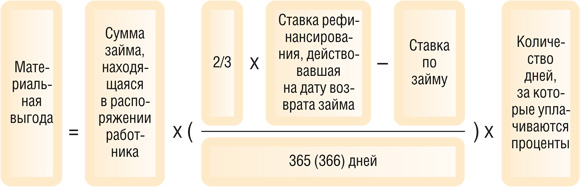

Посчитать материальную выгоду помогут следующие формулы:

- <если>заем беспроцентный:

- <если>заем процентный:

Пример. Расчет НДФЛ с материальной выгоды от экономии на процентах по займу, выданному в рублях

/ условие / 15 апреля 2015 г. организация предоставила своему работнику — налоговому резиденту РФ заем в сумме 100 000 руб. сроком на 6 месяцев под 4% годовых.

Проценты уплачиваются единовременно при возврате займа. 15 октября 2015 г. работник возвратил заем и уплатил проценты в сумме 2005,48 руб. (100 000 руб. х 4% / 365 дн. x 183 дн.). Ставка рефинансирования на дату уплаты процентов — 8,25%.

/ решение / Материальная выгода от экономии на процентах по займу составит 752,05 руб. (100 000 руб. x (5,5% – 4%) / 365 дн. x 183 дн.). НДФЛ с суммы материальной выгоды — 263 руб. (752,05 руб. x 35%). Налог нужно удержать из ближайшей выплаты в пользу сотрудника.

Материальной выгоды (а значит, и налогооблагаемого дохода) у сотрудника не возникнет при одновременном соблюдении двух услови

- в договоре займа указано, что он предоставлен для покупки или строительства конкретного жилого помещения;

- работник намерен через работодателя получать имущественный вычет по расходам на приобретение жилья, указанного в договоре займа, и с этой целью принес вам из ИФНС уведомление о подтверждении права на такой вычет. Сумма вычета значения не имее

тПисьмо Минфина от 19.01.2012 № 03-04-06/9-9.

У тех же, кто получит имущественный вычет в своей инспекции, права на льготу по НДФЛ уже не будет, полагают налоговики. И чтобы доказать им обратное, придется обращаться в

Учет займа у работодателя-заимодавца

Выданный и возвращенный заем для целей налогообложения не учитывается ни в расходах, ни в доходах. Это касается как общережимников, так и упрощенце

А вот суммы процентов по займу, если таковые предусмотрены договором, включаются в доходы, облагаемые налогом на прибыль или налогом при

- при ОСНО — на последнее число каждого месяца в течение периода, на который предоставлен

заемп. 6 ст. 271, п. 4 ст. 328 НК РФ, а также на дату погашения займа; - при УСНО — на каждую дату фактического поступления процентов на расчетный счет или в касс

уп. 1 ст. 346.17 НК РФ.

В бухгалтерском учете выданный заем и проценты по нему отражаются

| Содержание операции | Дт | Кт |

| Выдан процентный заем | 58 «Финансовые вложения», субсчет 3 «Предоставленные займы» | 50 «Касса» (51 «Расчетные счета») |

| Начислены проценты по займу | 73, субсчет 1 «Расчеты по предоставленным займам» | 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» |

| Получены проценты по займу | 50 «Касса» (51 «Расчетные счета») | 73, субсчет 1 «Расчеты по предоставленным займам» |

| Возвращен процентный заем | 50 «Касса» (51 «Расчетные счета») | 58, субсчет 3 «Предоставленные займы» |

| Выдан беспроцентный заем | 73 «Расчеты с персоналом», субсчет 1 «Расчеты по предоставленным займам» | 50 «Касса» (51 «Расчетные счета») |

| Возвращен беспроцентный заем | 50 «Касса» (51 «Расчетные счета») | 73, субсчет 1 «Расчеты по предоставленным займам» |

В бухучете проценты признаются в доходах:

- на последнее число каждого месяца в течение периода, на который предоставлен заем;

- на дату погашения займа.

Проценты по займам НДС не облагаютс

Для тех, кто выдает процентные займы, тоже есть условие, при котором можно принимать к вычету весь входной НДС: если доля совокупных производственных расходов на операции, не облагаемые НДС, меньше или равна 5% от общей величины совокупных расходов на производств

Как правило, в обычных фирмах выдача займов сотрудникам носит единичный характер. И в квартале, за который начислены проценты по займу, расходов, связанных с его выдачей, вовсе нет. То есть они составляют менее 5% от общей суммы затрат по всем операциям — как облагаемым, так и не облагаемым НДС. Тогда можно весь входной НДС принимать к вычету и ничего не делит

***

Если работодатель решит простить своему сотруднику долг по займу, то у последнего возникает доход в виде прощенной задолженности, который облагается НДФЛ по ставке

Что касается страховых взносов, то, по мнению контролирующих ведомств, взносы на сумму прощенного займа начислить