Ошибки в счетах-фактурах? Надо исправить

Знакомимся с порядком внесения исправлений в НДС-формы

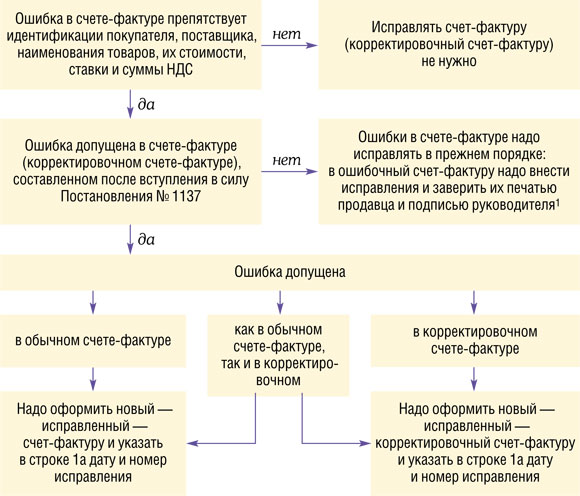

Правительственное Постановление не только утвердило новые формы счетов-фактур. В нем прописан также новый порядок исправления ошибок, обнаруженных в обычных и корректировочных счетах-фактурах.

Исправляем счета-фактуры

Ошибки в счетах-фактурах, составленных до даты вступления в силу Постановления № 1137, надо исправлять в прежнем порядк

Если ошибка обнаружена в счете-фактуре или корректировочном счете-фактуре, составленном после вступления в силу Постановления № 1137, то действуют совсем иные правила исправления ошибок.

Когда ошибки несущественные, то их, как и раньше, можно вообще не исправлять. Это такие ошибки, которые никак не мешают налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налог

Существенные ошибки исправлять по-прежнему необходимо. Для этого продавец должен составить новый, исправленный экземпляр счета-фактуры (корректировочного счета-фактуры). При этом:

- в строке 1 надо указать точно такие же данные, как и в первоначальном (неправильном) варианте счета-фактуры;

- в строке 1а надо указать номер и дату исправления.

Если ошибка обнаружена в счете-фактуре, к которому был выставлен корректировочный счет-фактура, то первоначальный счет-фактуру надо исправлять без оглядки на корректировочны

К примеру, в первоначальном счете-фактуре была указана цена единицы товара — 100 руб. и была допущена ошибка в ИНН покупателя. В дальнейшем цена была уменьшена — 90 руб. за единицу, был выставлен корректировочный счет-фактура с правильным ИНН. И только после этого была обнаружена ошибка в ИНН в первоначальном счете-фактуре. В этой ситуации в исправленном счете-фактуре цена единицы товара должна быть такая же, как в первоначальном, — 100 руб.

А если ошибки из первоначального счета-фактуры перетекли в корректировочный, то надо оформить не только исправленный обычный (отгрузочный) счет-фактуру, но и исправленный корректировочный счет-фактуру с правильными сведениями.

В итоге порядок исправления ошибок в счетах-фактурах выглядит так.

Регистрируем исправленные счета-фактуры в книге покупок

Покупателю в книге покупок записи по ошибочному счету-фактуре надо аннулировать. То есть эти записи нужно сделать еще раз, но уже со знаком «минус

- <или>в самой книге покупок — если исправленный счет-фактура получен в том же квартале, в котором зарегистрирован первоначальный счет-фактура;

- <или>в дополнительном листе книги покупок — если исправленный счет-фактура получен в более позднем квартале.

Исправленный счет-фактуру (исправленный корректировочный счет-фактуру) покупатель может зарегистрировать в книге покупок «по мере возникновения права на налоговые вычеты

Не хочется выглядеть пессимистами, но инспекторы наверняка (как и прежде) будут настаивать на первом варианте. Они считают, что право на вычет возникает только при получении исправленного счета-фактуры. В результате исправление счета-фактуры по окончании квартала, в котором зарегистрирован первоначальный счет-фактура, может привести к возникновению недоимки по НДС у покупателя (если прошли сроки уплаты налога за квартал, в котором принят к вычету налог по ошибочному счету-фактуре). Причем неважно, что именно было исправлено: его собственный ИНН или стоимость товара и сумма НДС.

Однако, по мнению Президиума ВАС, период применения вычета не зависит от периода внесения исправлений в счет-фактур

ВАРИАНТ 1. Исправленный счет-фактуру (корректировочный счет-фактуру) регистрируем по дате получения. Вычет по нему заявляем в декларации за тот квартал, в котором он получен. Доплачиваем налог и пени, затем подаем уточненную декларацию за тот квартал, в котором зарегистрирован первичный счет-фактур

ВАРИАНТ 2. Регистрируем исправленный счет-фактуру в дополнительном листе к книге продаж за квартал, в котором был зарегистрирован первоначальный счет-фактура. Если сумма НДС не изменилась, в декларации за квартал, в котором ранее принят к вычету налог по ошибочному счету-фактуре, ничего менять не нужно. А если сумма НДС по счету-фактуре увеличилась или уменьшилась, при необходимости — доплачиваем НДС и пени (при уменьшении вычета), а затем подаем уточненную декларацию.

Понятно, что следование второму варианту с большой долей вероятности приведет вас к спору с инспекцией. Кстати, специалисты Минфина тоже поддерживают первый вариант.

Из авторитетных источников

“Если исправленный счет-фактура получен покупателем уже после окончания квартала, в котором зарегистрирован в книге покупок первоначальный счет-фактура, то на основании пп. 4 и 9 Правил ведения книги покупо

кутв. Постановлением Правительства от 26.12.2011 № 1137 покупателю следует аннулировать запись о первоначальном счете-фактуре. Аннулирование записи производится в дополнительном листе книги покупок за налоговый период, в котором этот счет-фактура был зарегистрирован. При этом исправленный счет-фактура регистрируется в книге покупок квартала получения”.

Давайте рассмотрим такую ситуацию. В обычном счете-фактуре была ошибка, а потом к нему были выставлены корректировочные счета-фактуры без ошибок. Тогда при следовании варианту 1:

- вычет по ошибочному счету-фактуре надо восстановить в том квартале, в котором он получен. И надо заявить вычет в квартале получения исправленного счета-фактуры;

- вычет по правильному корректировочному счету-фактуре (который был составлен в связи с увеличением стоимости) не нужно аннулировать.

К примеру, вы получили счет-фактуру в I квартале, во II квартале получили корректировочный счет-фактуру в связи с увеличением стоимости товара, а в III квартале получили исправленный обычный счет-фактуру. В такой ситуации:

- заявленный в I квартале вычет по обычному (ошибочному) счету-фактуре вы теряете;

- во II квартале у вас сохраняется вычет по корректировочному счету-фактуре, если в него не вносились исправления (НДС с разницы при увеличении стоимости товара);

- в III квартале заявляете вычет по исправленному обычному счету-фактуре.

Как видим, при исправлении ошибок по варианту 1 (минфиновскому) вычет по корректировочному счету-фактуре можно получить раньше, чем вычет основной суммы НДС. Что не совсем логично.

Регистрируем исправленные счета-фактуры в книге продаж

С регистрацией исправленного счета-фактуры в книге продаж у продавца все ясно. Он должен зарегистрировать его в момент возникновения обязанности по уплате налога — то есть в квартале отгрузки (получения аванса и т. д.). Если этот квартал еще не закончен, то регистрировать исправленный счет-фактуру надо в самой книге продаж, а если закончен — то в дополнительном листе к не

***

Новые документы, имеющие отношение к расчету НДС и составленные по Постановлению № 1137, надо хранить 4 года. Однако начало четырехлетнего срока для разных документов различное:

- журнал учета счетов-фактур, книга покупок, книга продаж и дополнительные листы к ним надо хранить 4 года с даты последней записи;

- любые счета-фактуры (обычные, корректировочные, исправленные) надо хранить 4 года, которые отсчитываются с последнего числа квартала, в котором начислен или принят по ним к вычету НДС;

- все бумаги по восстановлению НДС надо хранить 4 года, которые отсчитываются с последнего числа квартала, в котором восстановлен НДС.