Закрываем ОП и сообщаем куда следует

Кого, когда и как нужно уведомить о закрытии обособленного подразделения

Руководство организации может закрыть обособленное подразделение по разным причинам, например подорожала аренда склада (офиса) или не пользуется спросом продукция. И как только решение принято, на бухгалтера сваливается куча забот: надо известить госорганы о ликвидации ОП, рассчитаться с работниками подразделения, подать заключительные декларации по налогам и расчеты по страховым взносам, завершить все расчеты с инспекцией и фондами по месту нахождения ОП.

Мы решили подготовить несколько статей на эту тему, и в первой расскажем, как сообщить контролирующим органам о ликвидации ОП.

Какие документы нужны налоговикам

Их два вида: одни нужны для снятия с учета, а другие — для правильного исчисления налога на прибыль (для применяющих общий режим налогообложения).

Документы для регистрационных целей

Документы, которые нужно представить в ИФНС как регистрирующий орган, различаются в зависимости от того, является ли закрываемое подразделение филиалом (представительством) или нет.

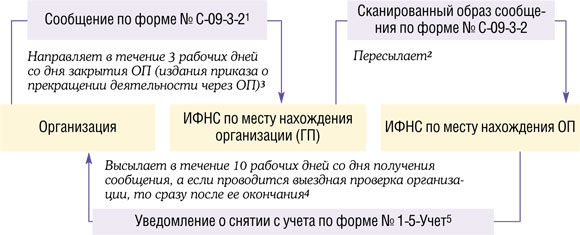

Закрываем ОП, не являющееся филиалом или представительством

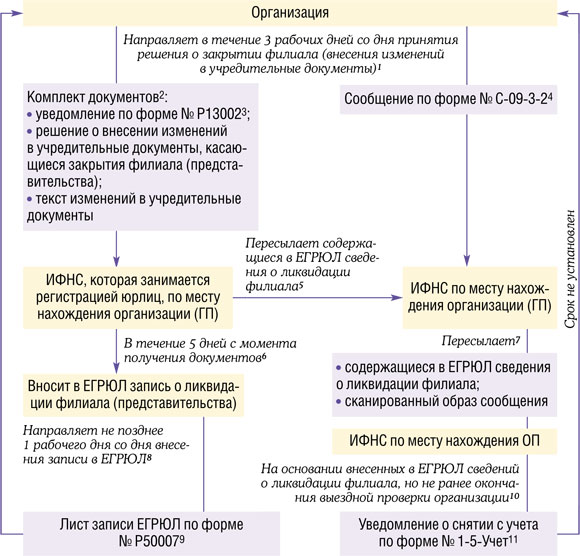

Закрываем филиал (представительство)

За не вовремя представленное сообщение по форме

Документы для налоговых целей

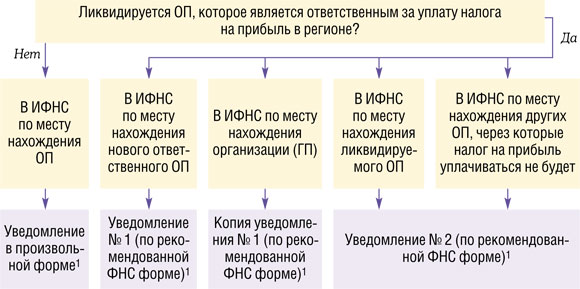

Для целей правильного исчисления налога на прибыль при закрытии ОП в налоговые органы подаются еще и другие документы. И здесь не имеет никакого значения, что закрывается — филиал (представительство) или обычное ОП. А важно, является ли ликвидируемое ОП ответственным за уплату налога на прибыль в региональный бюджет или нет.

Напомним, что если организация имеет несколько ОП в одном субъекте РФ, то она может уплачивать налог на прибыль в бюджет регион

- <или>через каждое ОП в отдельности (прибыль распределяется по всем ОП, самостоятельно уплачивающим налог в бюджет субъекта РФ);

- <или>централизованно через одно ответственное ОП (определяется доля прибыли, приходящаяся на все ОП в регионе, а налог уплачивается через одно подразделение).

Если закрываются все ОП на территории субъекта РФ, то в ИФНС по месту нахождения ответственного ОП надо представить уведомление в произвольной форме, а не по форме №

Срок представления в инспекции всех указанных в схеме уведомлений зависит от того, когда закрыто

- <если>ликвидация ОП произошла в IV квартале (для организаций, у которых отчетными периодами являются I квартал, полугодие, 9 месяцев) или в декабре (для организаций, у которых отчетными периодами являются месяц, 2 месяца, 3 месяца и так далее до окончания календарного года) — до 31 декабря текущего года;

- <если>ликвидация ОП произошла в каком-либо отчетном периоде — в течение 10 рабочих дней после окончания этого отчетного периода.

За каждое уведомление, представленное позже срока, организации грозит штраф

Какие документы отправить фондам

В течение 1 месяца со дня закрытия любого ОП организация должна сообщить об этом ПФР и ФСС, где она состоит на учете, направив письмо в произвольной форм

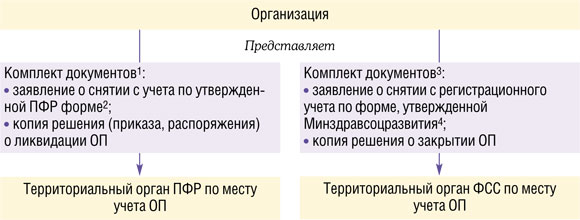

Если же закрывается ОП, которое было выделено на отдельный баланс, имело расчетный счет и начисляло вознаграждения работникам, то одним сообщением о закрытии ОП вы не обойдетесь. В ПФР и ФСС по месту нахождения этого ОП надо сняться с учета и представить дополнительные документы.

Сроки, в которые надо представить заявления о снятии с учета этих ОП, ни ПФР, ни ФСС не установили. Логично это сделать в тот же срок, в который подается сообщение, — в течение месяца со дня закрытия ОП.

ПФР снимет организацию с учета по месту нахождения ОП в течение 5 дней со дня представления этих документо

***

В одном из следующих номеров мы расскажем, как правильно отчитаться перед фондами и ИФНС по уволенным работникам подразделения.