Средний заработок: правила и алгоритмы

Бухгалтеру приходится постоянно рассчитывать средний заработок: для отпуска, для командировки, для компенсации за неиспользованный отпуск. Мы предлагаем вам своеобразную шпаргалку по расчету среднего заработка для всех случаев, предусмотренных Трудовым кодексом РФ, кроме его расчета:

- для пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенко

мст. 14 Закона от 29.12.2006 № 255-ФЗ; Постановление Правительства от 30.12.2006 № 870; Положение, утв. Постановлением Правительства от 15.06.2007 № 375; - для заполнения справки о среднем заработке, представляемой в службу занятост

иПорядок, утв. Постановлением Минтруда от 12.08.2003 № 62.

В этих случаях действуют специальные правила.

Расчетный период

Это 12 календарных месяцев, предшествующих периоду, за который выплачивается средний заработо

Пункт локального нормативного акта организации (например, положения об оплате труда) об установлении своего расчетного периода можно сформулировать так.

Исчисление среднего заработка всем работникам Общества в предусмотренных Трудовым кодексом РФ случаях производится исходя из начисленной заработной платы и отработанного времени за 3 календарных месяца, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Однако размер среднего заработка, исчисленный исходя из своего расчетного периода, не может быть меньше, чем его размер, исчисленный исходя из

- исходя из своего расчетного периода;

- исходя из

12-ме сячного расчетного периода.

И из полученных результатов надо будет выбрать наибольший.

Периоды, исключаемые из расчетного

При исчислении среднего заработка из расчетного периода надо исключить:

- период сохранения за работником среднего заработка в соответствии с законодательством (например, период командировки, ежегодного оплачиваемого отпуск

а)подп. «а» п. 5 Положения, кроме:

— перерывов для кормления ребенк

— дней междувахтового отдыха в связи с работой сверх нормальной продолжительности рабочего времени на вахт

- период временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенко

мподп. «б», «е» п. 5 Положения; - период простоя по вине работодателя или по причинам, не зависящим от работодателя и работник

аподп. «в» п. 5 Положения; - период, в течение которого работник не участвовал в забастовке, но в связи с ней не имел возможности выполнять свою работ

уподп. «г» п. 5 Положения; - дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидам

иподп. «д» п. 5 Положения; - иные периоды, когда работник освобождался от работы, независимо от того, сохранялась ли зарплата (в частности, отпуск без сохранения заработной плат

ы)подп. «е» п. 5 Положения.

Если за эти периоды работнику производились выплаты, то они не учитываются при исчислении среднего заработк

Выплаты, учитываемые при расчете

При расчете среднего заработка учитываются начисленные работнику в расчетном периоде выплаты, предусмотренные системой оплаты труда. Речь идет о выплатах, которые непосредственно связаны с выполнением работником трудовых обязанностей. При расчете среднего заработка не учитываются выплаты, не относящиеся к оплате труда (например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг и

Расчет среднего заработка

Средний заработок рассчитывается двумя способами в зависимости от ситуаци

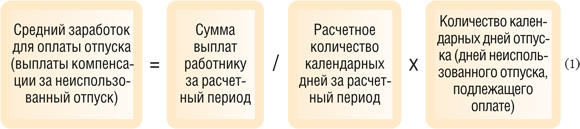

ПОРЯДОК 1. Расчет среднего заработка для оплаты отпусков и компенсации за неиспользованный отпуск

Средний заработок для оплаты любых отпусков в календарных днях (выплаты компенсации за неиспользованный отпуск), предоставляемых любым работникам (в том числе работникам, которым установлено неполное рабочее время или суммированный учет рабочего времени), рассчитываем

Расчетное количество дней за расчетный период определяем так:

Неполным календарным месяцем считается месяц, в котором:

- <или>отработаны не все рабочие дни, приходящиеся на этот месяц в соответствии с производственным календарем (или графиком работы), по уважительной причине;

- <или>отработаны все рабочие дни по производственному календарю (или по графику), но были периоды, исключаемые из расчетного, не совпавшие с рабочими дням

ип. 10 Положения. Например, в январе работник был на больничном во время новогодних праздников, а все остальные рабочие дни в соответствии с производственным календарем он отработал.

Для каждого неполного месяца расчетного периода расчетное количество календарных дней определяем отдельно:

* В неисключаемом времени в неполном календарном месяце учитываются как отработанные дни, так и выходные и нерабочие праздничные дни.

Средний заработок для оплаты отпусков в рабочих днях и выплаты компенсации за неиспользованный отпуск (например, для сезонных работнико

ПОРЯДОК 2. Расчет среднего заработка для случаев, не связанных с оплатой отпусков

Средний заработок для командировок и остальных случаев, не связанных с оплатой отпусков, работникам, которым установлен обычный (не суммированный) учет рабочего времени, исчисляем

А для работников с суммированным учетом рабочего времени средний заработок в этих случаях рассчитываем

Расчет среднего заработка, если в расчетном периоде у работника не было отработанных дней и заработка

Прежде всего, нужно проверить, когда у работника были выплаты: до расчетного периода, после него или их вообще не было. И применить тот порядок расчета, который установлен именно для этой ситуации.

СИТУАЦИЯ 1. Учитываемые выплаты и отработанные дни были до расчетного периода

Такая ситуация возможна, если работник в течение всего расчетного периода находился в отпуске по уходу за ребенком, в длительной командировке или в отпуске без сохранения зарплаты. Для расчета среднего заработка такому работнику нужно взять предшествующий период, равный расчетному, в котором у него была зарплата и отработанные дни. То есть нужно отсчитать 12 месяцев, но не от начала «пустого» расчетного периода, а от начала периода длительного отсутствия работника на работ

А дальше вы рассчитываете средний заработок по общим правилам (формулы

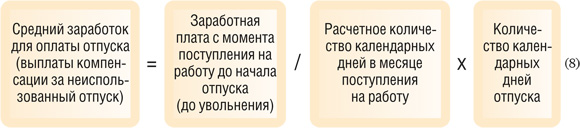

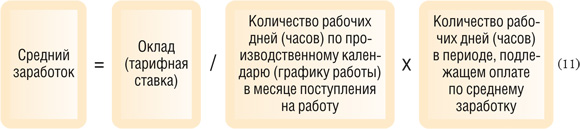

СИТУАЦИЯ 2. Учитываемых выплат и отработанных дней не было до расчетного периода, но они были в месяце начала периода, подлежащего оплате по среднему заработку

Эта ситуация возникает, если работник принят на работу в том же месяце, в котором ему надо оплатить период по среднему заработку (в месяце ухода в отпуск, отъезда в командировку и т. п.).

Средний заработок для оплаты отпуска или выплаты компенсации за неиспользованный отпуск в календарных днях рассчитываем в два этап

ШАГ 1. Определяем расчетное количество календарных дней в месяце поступления на работу:

ШАГ 2. Рассчитываем средний заработок:

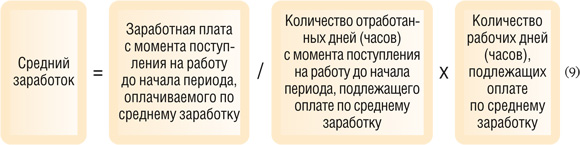

Средний заработок в случаях, не связанных с предоставлением отпусков, для работников с обычным и суммированным учетом рабочего времени исчисляем

СИТУАЦИЯ 3. Учитываемых выплат и отработанных дней до периода, подлежащего оплате по среднему заработку (в месяце ухода в отпуск, отъезда в командировку и т. п.), не было вообще

Такая ситуация возникает, например, если начало периода, оплачиваемого по среднему заработку, совпадает с первым днем работы (к примеру, или у работника начался отпуск, или работника направили в командировку в первый день работы).

Тогда средний заработок для оплаты отпуска в календарных днях рассчитываем

Для случаев, не связанных с оплатой отпусков, по работникам с обычным и суммированным учетом рабочего времени производим такой расче

Учет премий

Премии учитываются при расчете среднего заработка, если они установлены за труд и их выплата предусмотрена локальным нормативным актом (например, положением о премировании) в соответствии с условиями премирования. Премии, не обусловленные трудовым вкладом (к юбилеям, к отпуску и т. п.), не учитываются при исчислении среднего заработка.

Чтобы определить, нужно ли учитывать ту или иную премию при исчислении среднего заработка и в каком количестве учитывать премии одного вида, нужно руководствоваться следующими правилам

| Вид премии | Количество премий, учитываемых за | При каком условии учитываются |

| Ежемесячная | Не более 12 премий за один показатель (условие) премирования | Если премии начислены в расчетном периоде |

| Квартальная | Не более 4 премий за один показатель (условие) премирования | |

| Полугодовая | Не более 2 премий за один показатель (условие) премирования | |

| Годовая | Не более 1 премии за один показатель (условие) премирования | Если премия начислена за прошлый календарный год — независимо от того, попал момент начисления в расчетный период или нет |

Для определения размера учитываемой премии (полностью или пропорционально времени, отработанному в расчетном периоде) можно воспользоваться следующей таблице

| Ситуация | Расчетный период отработан полностью | Расчетный период отработан не полностью | |

| Рабочий период полностью входит в расчетный | Рабочий период полностью или частично не входит в расчетный | ||

| Премия начислена с учетом фактической отработки в рабочем периоде | Учитывается полностью | Учитывается полностью | Учитывается пропорционально времени, отработанному в расчетном периоде |

| Премия начислена без учета фактической отработки в рабочем периоде | — | Учитывается пропорционально времени, отработанному в расчетном периоде | |

Размер премии, учитываемой пропорционально времени, отработанному в расчетном периоде, рассчитываем

Учет повышения зарплаты

При расчете среднего заработка учитывается повышение тарифных ставок, окладов в отношении всех работников организации или всех работников структурного подразделения организации, если это повышение произошло после начала расчетного периода и до окончания периода, подлежащего оплате по среднему заработку. Структурным подразделением считаются не только филиалы или представительства организации, но и отделы, цеха или участк

Выплаты, которые нужно корректировать при повышении тарифных ставок, окладо

- тарифная ставка, оклад;

- премии, доплаты, надбавки, установленные к тарифной ставке, окладу в фиксированных размерах, то есть в процентах (например, 40% от оклада) или в размере, кратном окладу (например, доплата к окладу в двойном размере).

Выплаты, которые не нужно корректировать при повышении тарифных ставок, окладо

- премии, доплаты, надбавки, установленные в диапазоне значений (например, от 10 до 40% оклада или в кратном размере от 1 до 5 окладов);

- премии, доплаты, надбавки, установленные в абсолютном размере (например, 2000 руб.).

Коэффициент повышения при увеличении только тарифных ставок, окладов рассчитывается

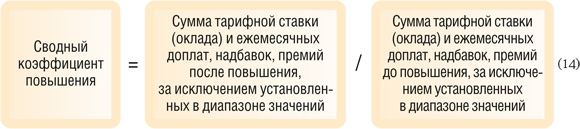

Если повышение тарифных ставок, окладов сопровождалось изменениями в системе оплаты труда (например, одни надбавки, доплаты, премии отменены, а другие введены), тогда надо рассчитывать сводный коэффициент повышени

Чтобы сводный коэффициент отражал итоговое увеличение заработной платы, при его расчете должны соблюдаться следующие условия:

- повышение тарифных ставок, окладов сопровождалось изменением перечня только ежемесячных выплат, предусмотренных системой оплаты труда, и (или) увеличением размера ранее установленных выплат. При увеличении размера и (или) изменении состава выплат, установленных за период более месяца (например, за квартал), сводный коэффициент повышения рассчитывать не нужно;

- ежемесячные выплаты установлены в фиксированных размерах. Выплаты, установленные в диапазоне значений, в расчете сводного коэффициента не участвуют.

Рассчитываем сводный коэффициент повышения среднего заработка так:

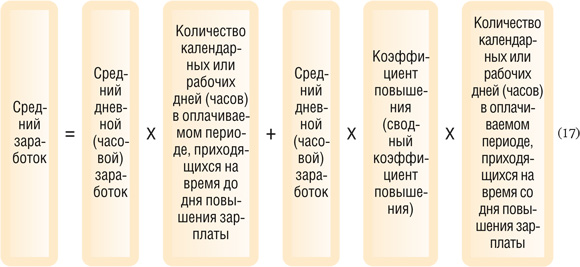

Порядок применения повышающего коэффициента зависит от того, в какой момент произошло повышение зарплаты. Рассмотрим три возможные ситуации.

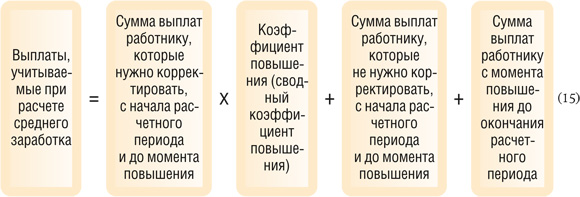

СИТУАЦИЯ 1. Повышение произошло в расчетном периоде.

Такая ситуация возникает, если, например, у работника отпуск или командировка — в сентябре 2015 г., а повышение окладов было с 01.01.2015.

На коэффициент нужно увеличить выплаты работнику с начала расчетного периода до месяца повышени

Далее средний заработок рассчитывается по общим правилам (формулы

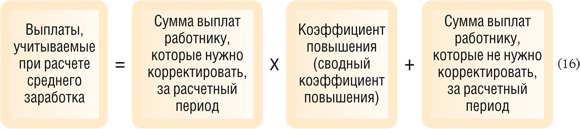

СИТУАЦИЯ 2. Повышение произошло после расчетного периода, но до наступления периода, в течение которого за работником сохраняется средний заработок.

Например, у работника отпуск или командировка начинаются с 14 сентября 2015 г., а повышение окладов было с 01.09.2015.

На коэффициент увеличиваются выплаты в пользу работника за весь расчетный перио

И потом средний заработок рассчитывается по общим правилам (формулы

СИТУАЦИЯ 3. Повышение произошло во время периода, подлежащего оплате по среднему заработку.

К примеру, у работника отпуск или командировка длятся с 24.08.2015 по 20.09.2015, а повышение окладов было с 01.09.2015.

Надо проиндексировать на коэффициент повышения не выплаты работнику в расчетном периоде, а часть уже рассчитанного среднего заработка с момента повышения зарплаты до окончания периода, подлежащего оплат

Если средний заработок был выплачен работнику до повышения (например, отпускные), то после повышения надо рассчитать средний заработок с учетом этого повышения и доплатить разницу работнику.

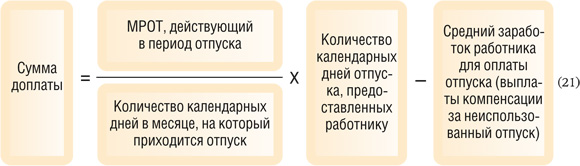

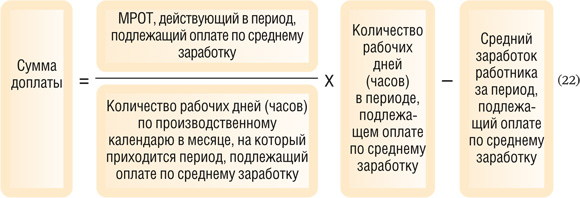

Средний заработок не может быть меньше МРОТ

Средний месячный заработок работника, который полностью отработал норму рабочего времени в расчетном периоде, не может быть меньше федерального МРОТ (сейчас это

Поэтому при исчислении среднего заработка работников, чья месячная зарплата установлена на уровне МРОТ, надо сравнивать их средний заработок с федеральным МРОТ, особенно если МРОТ повышался в расчетном периоде или после него.

Чтобы выполнить такое требование, можно использовать следующий алгоритм.

ШАГ 1. Рассчитываем средний дневной (часовой) заработок работника путем деления суммы выплат работнику за расчетный период на количество календарных или рабочих дней либо отработанных часов за расчетный перио

ШАГ 2. Исчисляем средний месячный заработок работника для сравнения с МРОТ. Рассчитываем его так:

- для оплаты отпусков:

- для оплаты командировок и в других случаях:

- <если>обычный учет рабочего времени:

- <если>суммированный учет рабочего времени:

ШАГ 3. Сравниваем средний месячный заработок работника за расчетный период с федеральным МРОТ, действующим в период оплаты по среднему заработк

- <если>средний месячный заработок работника за расчетный период из шага 2 больше МРОТ, действующего в период оплаты по среднему заработку, или равен ему, то выплаты работнику рассчитываем исходя из среднего дневного (часового) заработка работника;

- <если>средний месячный заработок работника за расчетный период из шага 2 меньше МРОТ, действующего в период оплаты по среднему заработку, то выплаты работнику надо увеличить до МРОТ.

Если в течение периода, подлежащего оплате по среднему заработку, МРОТ увеличился, сравнение проводим отдельно за период до повышения и за период после повышения.

ШАГ 4. Рассчитываем сумму доплаты до федерального МРОТ:

- <или>за время отпуска:

- <или>для случаев, не связанных с оплатой отпуска при обычном и суммированном учете рабочего времени:

***

Для совместителей средний заработок рассчитывается по тем же правилам, что и для остальных работнико