Новинки персонифицированной отчетности и рекомендации по сдаче электронной отчетности в ПФР

Обзор изменений в формах персонифицированной отчетности и комментарий к разъяснениям ПФР о сдаче отчетности в электронном виде

К частым изменениям в сфере пенсионного страхования все уже привыкли. Новое Постановление, несущее с собой перемены в формах персонифицированной отчетности, еще не опубликовано, а потому не вступило в силуПостановление Правления ПФР от 24.03.2011 № 59п. Но к отчетности по итогам II кварталап. 2 ст. 11 Федерального закона от 01.04.96

Формы обновили, коды дополнили

Появилась новая редакция описи

Кроме того, по новым правилам в одном реестре

Среди прочих изменений — обновленный классификатор параметров (кодов), используемых в персонифицированной отчетности: где-то внесены изменения в расшифровки старых кодов, где-то появились новые коды (но основной категории страхователей новые коды не коснулись).

Появились и совсем новые формы отчетности

В список форм персонифицированной отчетности добавили

На каждое застрахованное лицо надо будет отдельно оформлять форму

- суммы выплат и вознаграждений, которые начислены по трудовым и гражданско-правовым договорам в пользу данного физлица за соответствующий календарный год;

- суммы выплат, на которые начислены страховые взносы на обязательное пенсионное страхование.

Что касается формы

Эти формы надо будет представлять только по итогам календарного годап. 5 Постановления. Поэтому впервые страхователи должны будут сдавать сведения и по

Инструкция по заполнению форм документов индивидуального (персонифицированного) учета дополнена пояснениями о том, как оформлять новые формып. 5 Постановления.

Все денежные значения в форме указываются в рублях и копейках. И обязательно должна быть заполнена итоговая строка с общими цифрами за год.

В указаниях по заполнению

Конечно, введение новых форм не решит вопрос с расчетом пособий прямо сейчас для работников, которые трудятся в организации недавно. Но хотя бы в будущем у страхователей появится возможность правильно определять размеры пособий. В то же время благодаря этим данным контролерам будет проще выбрать, какие компании проверять в первую очередь. И последнее, конечно, не на руку страхователю.

Обратная связь при сдаче страховой отчетности в электронном виде

Пенсионный фонд 20 мая выпустил запоздалое сообщение о том, как следует представлять

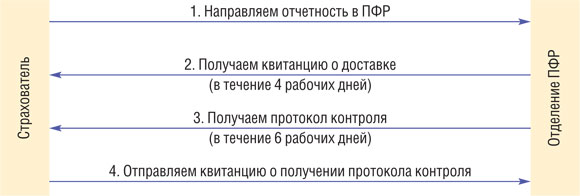

Теперь непосредственно о взаимодействии страхователя с ПФР при сдаче отчетности в электронном виде. Так, в течение 4 рабочих дней с даты отправки электронной отчетности вы должны получить подтверждение из ПФР, что отчетность в Фонд пришла. Об этом будет свидетельствовать пришедшая на вашу почту квитанция о доставке в ПФР так называемого транспортного пакета. Поэтому вам нужно проверять свой электронный ящик каждый день.

В течение 6 рабочих дней вы должны получить подтверждение о том, что ваша отчетность проверена. Если это так, то вы получите протокол контроля отчетности (за подписью ЭЦП отделения ПФР), в котором:

- <или>не выявлено ошибок. После этого вы должны направить в ПФР ответную квитанцию уже со своей ЭЦП о том, что этот протокол вы получили;

- <или>найдены ошибки. Тогда вы должны исправить все неточности и снова отправить отчетность.

В идеале схему «электронного» взаимодействия с отделением ПФР можно представить так.

Если квитанция о доставке или протокол контроля к вам не пришли, то нужно обратиться в свое отделение ПФР для выяснения причин. Именно протокол контроля и эта квитанция в дальнейшем будут свидетельствовать о том, что отчетность в электронном виде вы сдали. Днем сдачи отчетности считается день доставки ее в ПФР. Но высылать файлы лучше заранее, чтобы успеть получить необходимые электронные документы и убедиться, что ваша отчетность точно принята ПФР. Поэтому сотрудники ПФР призывают всех не откладывать представление отчетности на последний день. Ведь возможны еще и технические сбои.

Кроме того, после доработки всего программного обеспечения вы сможете направлять информационные запросы в свои отделения ПФР и получать также в электронном виде ответы на них.

***

К переменам в формах индивидуальных сведений еще есть время подготовиться. А порядок взаимодействия страхователей с ПФР в части электронного документооборота очень похож на тот, который определила для себя налоговая служба. И возможно, для тех, кто сдает отчетность «электронно», это покажется привычным и удобным.