Предприниматель взял беспроцентный заем: будет ли НДФЛ с материальной выгоды

Когда предприниматель берет для своего бизнеса беспроцентный заем, возможно, ему придется впоследствии заплатить НДФЛ по ставке 35%п. 2 ст. 224 НК РФ с материальной выгоды от экономии на процентах. Напомним, что такая выгода имеет место, когда проценты по займу меньше

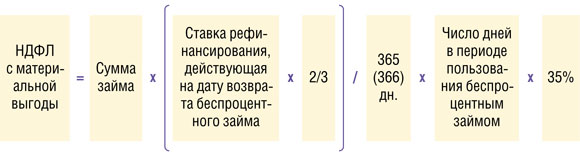

Датой получения дохода в виде матвыгоды считается день возврата займаподп. 1 п. 1, п. 2 ст. 212 НК РФ; Письмо Минфина России от 16.05.2011 № 03-04-05/6-350. Посчитать НДФЛ с материальной выгоды можно такподп. 1 п. 2 ст. 212, подп. 3 п. 1 ст. 223, п. 2 ст. 224 НК РФ; Письмо Минфина России от 09.08.2010 № 03-04-06/6-173:

Мы подготовили табличку-шпаргалку, которая поможет предпринимателям быстро сориентироваться, в каком случае нужно платить НДФЛ.

| Налоговый режим, применяемый ИП | Необходимость уплаты НДФЛ, при условии, что заем получен | |

| от физлица | от организации или другого ИП | |

| Общий режим | Нетподп. 1 п. 1 ст. 212, п. 4 ст. 346.26, п. 24 ст. 217 НК РФ; Письмо Минфина России от 18.08.2009 № 03-11-09/284 | Даподп. 1 п. 1 ст. 212, п. 24 ст. 217, п. 3 ст. 346.11, п. 3 ст. 346.1 НК РФ; Постановление ФАС ПО от 23.06.2011 № А65-20542/2010 |

| Упрощенка | ||

| Уплата ЕСХН | ||

| Уплата ЕНВД | Нетп. 4 ст. 346.26, п. 24 ст. 217 НК РФ, если заем будет использоваться для «вмененной» деятельности. Например, для закупки товара в рамках розничной торговлиПостановления ФАС СЗО от 25.06.2009 № А05-9905/2008; ФАС ДВО от 01.09.2008 № Ф03-А73/08-2/3456 | |

НДФЛ должен исчислить тот, кто выдал заем. Именно он признается налоговым агентом по этому доходуп. 2 ст. 212, п. 1 ст. 226 НК РФ. Если исчисленную сумму налога он удержать не может, то нужно уведомить об этом предпринимателя-заемщика, а также свою ИФНС не позднее 31 января следующего годап. 5 ст. 226 НК РФ. И тогда предпринимателю придется самому подать в инспекцию по месту жительства декларацию по НДФЛ и заплатить налог.

***

Итак, вырисовывается следующая картина. Предпринимателям на общем или упрощенном режиме, а также уплачивающим сельхозналог, лучше всего брать заем у физлиц либо у другого ИП, который фигурировал бы в договоре как обычный «физик». Тогда НДФЛ уплачивать не придется.

Если же предприниматель взял беспроцентный заем у организации, тогда для собственного спокойствия лучше все-таки полученный доход задекларировать и налог заплатить соответственно не позднее 30 апреля и 15 июля года, следующего за годом возврата займап. 6 ст. 227, п. 1 ст. 229 НК РФ. Однозначно это нужно сделать, если вы получили от организации-заимодавца справку

Предпринимателям на вмененке без разницы, у кого брать беспроцентный заем. Главное — использовать эти деньги непосредственно в спецрежимной деятельности. Кроме того, им следует уведомить о применяемом спецрежиме своего заимодавца, чтобы тот знал: обязанности налогового агента он исполнять не должен.