Улучшая чужое имущество, думай о последствиях

Учет и налогообложение капвложений в арендованное имущество у арендатора на общем режиме налогообложения

Не всегда возможно взять в аренду имущество и сразу начать им пользоваться. Могут потребоваться дополнительные вложения: что-то достроить, что-то переделать. Такие улучшения арендованного имущества могут быть как отделимыми, так и неотделимыми. И на некоторые вопросы по их учету у арендаторов по-прежнему нет прямого ответа.

Отделимые улучшения

Отделимые — это улучшения, которые можно отделить от арендованного имущества без нанесения ему вреда. Например, установка передвижной перегородки в помещении.

В бухгалтерском учете такие улучшения учитываются такп. 5

- <если>срок их полезного использования (СПИ) 12 месяцев и меньше либо их стоимость меньше установленного в учетной политике лимита для ОС (максимум 20 000 руб.), вы отражаете их в составе материально-производственных запасов;

- <если>СПИ больше 12 месяцев и стоимость превышает установленный в учетной политике лимит, вы учитываете их как обычное основное средство.

В налоговом учете установлен несколько иной лимит стоимости амортизируемого имущества. Так, если затраты на улучшения превышают 40 000 руб. (лимит для ОС с этого года) и их СПИ больше 12 месяцев, то улучшения признаются амортизируемым имуществомп. 1 ст. 256 НК РФ. Если же какой-то из приведенных критериев не выполняется, то расходы на улучшения включаются в состав текущих после ввода улучшений в эксплуатациюст. 254 НК РФ.

По окончании договора аренды вы можете продать отделимые улучшения арендодателю. Для вашей организации это будет обычная реализация ОС, которая, в числе прочего, облагается НДСподп. 1 п. 1 ст. 146 НК РФ.

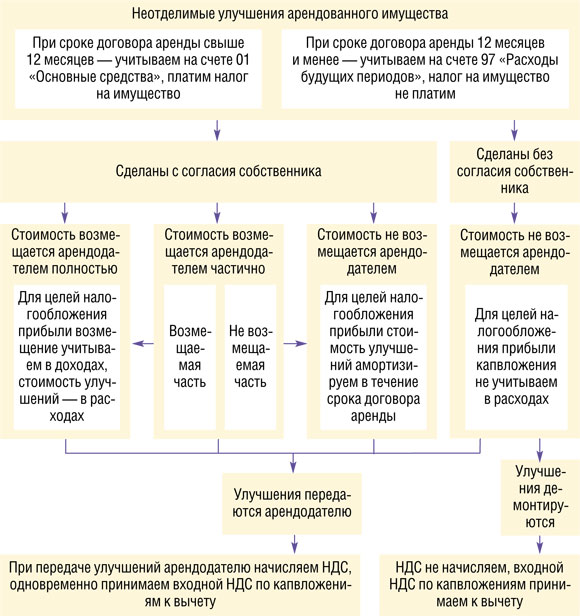

Неотделимые улучшения

Если улучшения невозможно отделить от арендованного имущества без ущерба для него, они считаются неотделимыми. Будет ли арендодатель возмещать вам их стоимость, зависит от условий договора и от того, давал ли арендодатель согласие на эти улучшения.

Если согласие арендодателя есть

В этом случае арендодатель может возместить вам стоимость улучшений в размере и порядке, установленных договоромп. 2 ст. 623 ГК РФ. От этих условий будет зависеть налоговый учет улучшений.

Налог на прибыль: кто начисляет амортизацию

Если есть согласие арендодателя, неотделимые улучшения признаются амортизируемым имуществомп. 1 ст. 256 НК РФ. То есть это отдельный объект.

СИТУАЦИЯ 1. Арендодатель возмещает стоимость капвложений полностью.

Тогда эти капитальные вложения амортизирует арендодательп. 1 ст. 258 НК РФ. А вы, в свою очередь, сумму возмещения от него учитываете в составе доходов от реализациист. 249 НК РФ; Письма Минфина России от 25.01.2010 № 03-03-06/1/19, от 30.07.2010 № 03-03-06/2/134 и одновременно сумму затрат на неотделимые улучшения признаете в расходахподп. 2 п. 1 ст. 268 НК РФ. Датой получения дохода и датой признания расхода будет:

- <или> день передачи неотделимых улучшений по акту приемки-передачи по форме

№ ОС-1Постановление Госкомстата России от 21.01.2003 № 7; - <или> день возврата арендодателю арендованного имущества.

СИТУАЦИЯ 2. Арендодатель не возмещает стоимость капвложений.

В этом случае стоимость улучшений вы можете учесть в расходах через амортизациюп. 1 ст. 258 НК РФ. Амортизацию вы начнете начислять со следующего месяца после ввода объекта неотделимых улучшений в эксплуатациюп. 3 ст. 259.1, п. 6 ст. 259.2 НК РФ. И будете начислять в течение срока действия договора аренды.

Для начисления амортизации СПИ объекта неотделимых улучшений определяется так:

- <если>ваше капвложение поименовано в Классификации основных средствКлассификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 № 1 (например, лифт или пожарная сигнализация), то СПИ устанавливается по Классификации;

- <если>ваше капвложение в Классификации основных средств не упомянуто, то его СПИ принимается равным СПИ арендованного объекта (например, здания).

Если договор аренды пролонгирован, в том числе неоднократно, то амортизировать неотделимые улучшения в арендованное имущество можно в течение всего срока действия договора с учетом пролонгации. Если же вы не пролонгируете старый, а заключаете новый договор аренды, то, по мнению Минфина, начисление амортизации по неотделимым улучшениям должно быть прекращеноПисьма Минфина России от 17.07.2009 № 03-03-06/1/478, от 06.09.2007 № 03-03-06/2/171, от 20.03.2007 № 03-03-06/1/167. Хотя в этом случае отношения сторон такие же, как и при пролонгации. И непонятно, почему Минфин делает такой вывод. Но будет безопаснее (чтобы не спорить с налоговиками) именно пролонгировать договор.

Учтите, что, по мнению Минфина, к капвложениям в «чужое» имущество арендатор не может применять амортизационную премиюПисьма Минфина России от 09.02.2009 № 03-03-06/2/18, от 22.05.2007 № 03-03-06/2/82. И действительно, НК РФ разрешает использовать амортизационную премию для любых объектов ОС и расходов на их достройку, реконструкцию и модернизациюп. 9 ст. 258 НК РФ. А неотделимые улучшения в НК РФ названы капвложениями, а не ОС. Поэтому безопаснее амортизационную премию к ним не применять (с этим можно спорить лишь в ситуации, когда неотделимые улучшения — отдельный объект ОС). Арбитражной практики по этому вопросу на данный момент нет.

СИТУАЦИЯ 3. Арендодатель возмещает стоимость капвложений частично.

В этой ситуации вы признаете затраты на капвложенияПисьмо Минфина России от 25.01.2010 № 03-03-06/1/19:

- в части, возмещаемой арендодателем, — так же, как в ситуации 1;

- в части, не возмещаемой арендодателем, — так же, как в ситуации 2.

Решаем вопросы, связанные с НДС

Вопросов по НДС несколько:

- можно ли принять к вычету входной НДС, предъявленный поставщиками товаров, работ, приобретенных для создания неотделимых улучшений, или начисленный самостоятельно по СМР, выполненным хозспособом по таким капитальным вложениям, и в какой момент можно заявить вычет;

- нужно ли начислять НДС при передаче неотделимых улучшений арендодателю;

- нужно ли начислять НДС при получении возмещения от арендодателя?

Существует два противоположных подхода к решению этих вопросов.

ПОДХОД 1. При передаче неотделимых улучшений не происходит передачи права собственности на них. Ведь неотделимые улучшения — изначально собственность арендодателяст. 623 ГК РФ. Соответственно, при их передаче арендодателю реализации не происходит, объекта по НДС не возникае

Иногда с этим соглашаются и судыПостановления ФАС СЗО от 20.05.2010 № А56-66260/2009; ФАС МО от 30.09.2008 № КА-А40/9153-08.

При таком подходе входной НДС по приобретенным товарам (работам, услугам) для выполнения неотделимых улучшений или входной НДС, начисленный по СМР, принимается к вычету в обычном порядке (ведь вы выполнили капвложения для облагаемой НДС деятельности)подп. 1 п. 2 ст. 171 НК РФ. Но при передаче неотделимых улучшений арендодателю НДС в части остаточной стоимости передаваемого объекта нужно восстановитьподп. 2 п. 3 ст. 170 НК РФ.

ПОДХОД 2. При передаче неотделимых улучшений происходит передача права собственности на них. А значит, это объект налогообложения НДСподп. 1 п. 1 ст. 146 НК РФ.

Это позиция МинфинаПисьмо Минфина России от 29.08.2008 № 03-07-11/290 и некоторых судовПостановления ФАС ПО от 24.06.2008 № А12-18629/07; ФАС ДВО от 20.10.2008 № Ф03-4340/2008; ФАС МО от 25.06.09 № КА-А40/4798-09. При таком подходе, если до передачи неотделимых улучшений по акту будет получено возмещение их стоимости, — это будет аванс, с суммы которого нужно начислить НДСподп. 2 п. 1 ст. 167 НК РФ.

При втором подходе вы также имеете право на вычет входного НДС, ведь неотделимые улучшения будут использованы для облагаемой НДС деятельности. Правда, Минфин в одном из писем указал, что этот НДС принимается у арендатора к вычету лишь в момент передачи неотделимых улучшений арендодателюПисьмо Минфина России от 06.04.2009 № 03-07-09/19.

Такой же позиции придерживаются в Минфине и сейчас.

Из авторитетных источников

“Налог на добавленную стоимость, предъявленный по работам, связанным с созданием неотделимых улучшений арендованного имущества, арендатору следует принимать к вычету при передаче арендодателю результатов данных работ. Данный вывод основан на нормах статей 171 и 172 НК РФ”.

Таким образом, лучше все-таки, передавая неотделимые улучшения арендодателю, НДС начислить и предъявить входной НДС к вычету. Налог к уплате будет, скорее всего, незначительный. Зато вы ничем не рискуете.

Если согласия арендодателя на улучшения нет

Если неотделимые улучшения выполнены вами без согласия арендодателя, то арендодатель не обязан возмещать их стоимостьп. 3 ст. 623 ГК РФ. Он вообще вправе отказаться принимать улучшенное имущество и может потребовать вернуть его в первоначальное состояниест. 622 ГК РФ.

По мнению налоговиков, стоимость сделанных без согласия собственника улучшений для целей налогообложения прибыли не учитываетсяп. 5 ст. 270 НК РФ; Письмо УФНС России по г. Москве от 24.03.2006 № 20-12/25161. Но поскольку это обоснованные расходы, то вы можете попробовать списать стоимость таких улучшений как прочие расходып. 1 ст. 252, подп. 49 п. 1 ст. 264 НК РФ. Ведь НК РФ запрещает списывать в уменьшение налоговой базы расходы по приобретению и созданию амортизируемого имуществап. 5 ст. 270 НК РФ. А улучшения, сделанные без согласия арендодателя, не являются амортизируемым имуществомп. 1 ст. 256 НК РФ. Но списывать стоимость улучшений единовременно рискованно, поэтому лучше это сделать равномерно в течение срока договора аренды.

А вот порядок уплаты НДС по улучшениям зависит от того, что произойдет с ними после окончания срока аренды. Возможны два варианта.

ВАРИАНТ 1. Неотделимые улучшения будут демонтированы. Тогда объекта для начисления НДС не возникает. Входной НДС можно принять к вычету. И восстанавливать его впоследствии не нужно, так как по ликвидируемым ОС входной НДС не восстанавливаютп. 3 ст. 170 НК РФ.

ВАРИАНТ 2. Арендодатель согласится принять неотделимые улучшения. Тогда начисление и вычет НДС производятся так же, как в случае, когда согласие собственника на капвложения есть.

Отражаем улучшения в бухучете и платим налог на имущество

Независимо от того, получено ли согласие собственника на выполнение неотделимых улучшений, нужно понять, должны ли вы платить налог на имущество.

Как известно, объект обложения налогом на имущество — основные средствап. 1 ст. 374 НК РФ; ПБУ

Совет

Чтобы не платить налог на имущество по неотделимым улучшениям, стоимость которых арендодатель возмещает, лучше передать их ему как можно раньше. То есть как только капвложения завершены, оформить их передачу, не переводя их на счет 01п. 35 Методических указаний. При этом нужно сделать проводку по дебету счета 91 и кредиту счета 08.

Если же вы учтете стоимость улучшений как расходы будущих периодов на счете 97 при долгосрочном договоре аренды, высока вероятность того, что при проверке с их стоимости вам начислят налог, пени и штраф. А вот если договор аренды заключен на срок не более 12 месяцев, капвложения вообще не могут считаться ОСп. 4 ПБУ

С учетом всего вышерассмотренного приведем безопасный вариант налогового учета неотделимых улучшений арендованного имущества.

***

Как видите, учет и налогообложение капитальных вложений в неотделимые улучшения арендованных основных средств ставят перед бухгалтером много вопросов. Принимая решение, нужно оценить налоговые риски. По возможности лучше заключать договор аренды на срок не более 12 месяцев с дальнейшей пролонгацией, тогда не придется платить налог на имущество со стоимости выполненных улучшений. И совсем невыгодно вкладываться в арендованное имущество, не получив письменное согласие собственника на капвложения.