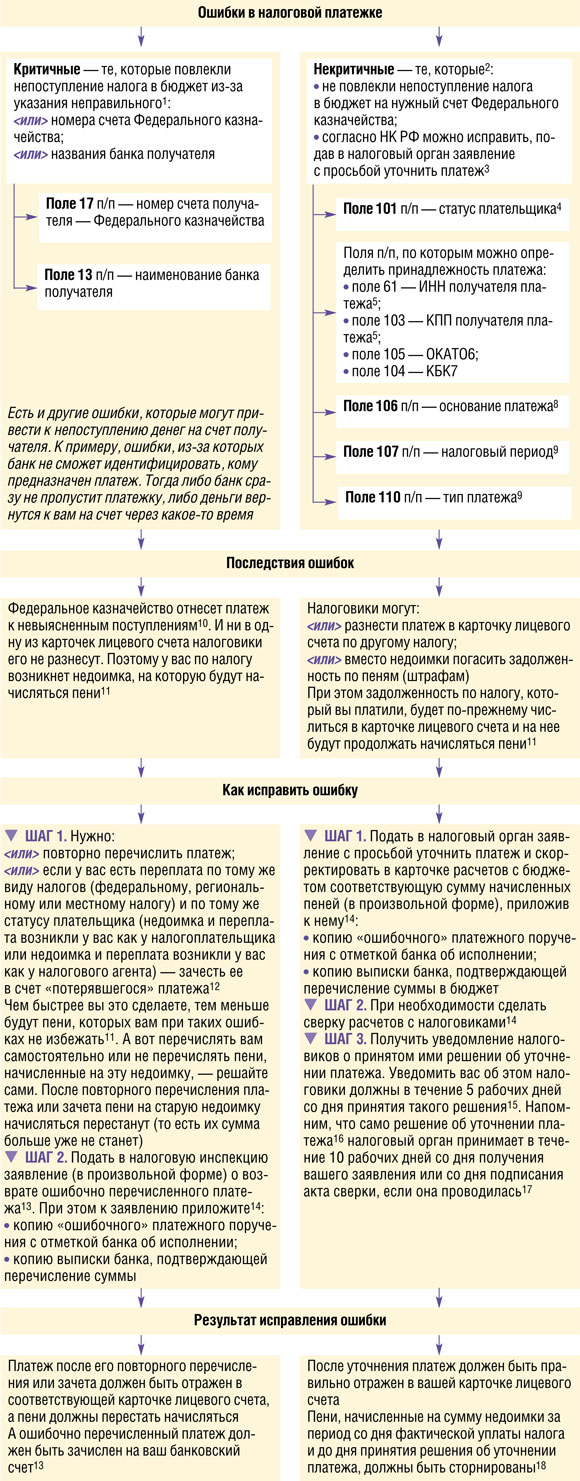

Ошибки в налоговых платежках и как их исправить

Как говорил Теодор Рузвельт,

1подп. 4 п. 4 ст. 45 НК РФ; 2п. 10 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации... утв. Приказом Минфина России от 05.09.2008 № 92н (далее — Порядок); 3п. 7 ст. 45 НК РФ; 4приложение № 5 к Приказу Минфина России от 24.11.2004 № 106н; 5п. 3 приложения № 1 к Приказу Минфина России от 24.11.2004 № 106н; 6п. 4 приложения № 2 к Приказу Минфина России от 24.11.2004 № 106н; 7п. 3 приложения № 2 к Приказу Минфина России от 24.11.2004 № 106н; 8п. 5 приложения № 2 к Приказу Минфина России от 24.11.2004 № 106н; 9п. 9 приложения № 2 к Приказу Минфина России от 24.11.2004 № 106н; 10п. 10 Порядка; 11ст. 75 НК РФ; 12ст. 78 НК РФ; 13п. 12 Порядка; 14п. 7 ст. 45 НК РФ; 15п. 6 ст. 6.1, п. 7 ст. 45 НК РФ; 16по форме, утв. Приказом ФНС России от 02.04.2007 № ММ-3-10/187@; 17Письмо Минфина России от 31.07.2008 № 03-02-07/1-324; п. 6 ст. 6.1, п. 5 ст. 78 НК РФ; 18Письма Минфина России от 19.12.2006 № 03-02-07/2-122, от 15.01.2007 № 03-02-07/2-3, от 14.08.2007 № 03-02-07/1-371, от 17.06.2008 № 03-02-07/1-288, от 04.05.2009 № 03-02-07/1-217

Обратите внимание: налоговые органы могут отказать вам в уточнении платежа, если в платежном поручении указан неправильный КБК и в результате этой ошибки уплаченная сумма попала в другой бюджет (например, сумма НДС уплачена по КБК земельного налога). Однако такие действия налоговиков неправомерны, так как п. 7 ст. 45 НК РФ предусматривается возможность уточнения платежа в любом случае, если деньги попали в бюджетную систему РФ на соответствующий счет. А бюджетной системой, как известно, является совокупность федерального, региональных и местных бюджетовст. 6 Бюджетного кодекса РФ; Постановления ФАС СЗО от 27.07.2010 № А56-41798/2009, от 10.12.2009 № А56-52017/2008; ФАС ЗСО от 08.10.2009 № А45-8082/2009; ФАС ДВО от 30.03.2009 № Ф03-1121/2009.

Если некритичная ошибка допущена при перечислении пеней или штрафов, то ее тоже можно уточнить. Уточнять платежи могут и налоговые агентып. 8 ст. 45 НК РФ.

Пример. «Карта» критичных и некритичных ошибок в налоговой платежке

/ условие / Организация в марте 2011 г. заполнила платежное поручение на уплату

/ решение / Для наглядности критичные ошибки налоговой платежки выделим красным цветом, а некритичные, которые можно уточнить, — синим.

| Поступ. в банк плат. | Списано со сч. плат. |

|

| 10.03.2011 Дата | электронно Вид платежа |

|

| Сумма прописью | Тринадцать тысяч рублей 00 копеек | |||||||

| ИНН 7721025156 | КПП 772101001 | Сумма | ||||||

ООО «Роза» Плательщик | ||||||||

| Сч. № | 40702810838123456789 | |||||||

«СБЕРБАНК РОССИИ ОАО» Г. МОСКВА Банк плательщика | БИК | 044525225 | ||||||

| Сч. № | 30101810400000000225 | |||||||

| Отделение 1 Московского ГТУ Банка РоссииПоле 13 | БИК | 044583001 | ||||||

| Банк получателя | Сч. № | |||||||

| ИНН 7721049904Поле 61 | КПП 772101001Поле 103 | Сч. № | 40101810800000010041Поле 17 | |||||

| Управление Федерального казначейства по г. Москве (ИФНС России № 21 по г. Москве) | ||||||||

| Вид оп. | 01 | Срок плат. | ||||||

| Наз. пл. | 3 | |||||||

| Получатель | Код | Рез. поле | ||||||

| 18210301000011000110Поле 104 | 45290586000Поле 105 | ТППоле 106 | КВ.04.2010Поле 107 | 0 | 0 | НСПоле 110 | ||

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации

| Назначение платежа | ||

| Подписи | Отметки банка |

| | |||

| М.П. | | ||

|

Ну и напоследок приведем образец заявления о возврате ошибочно перечисленной суммы (для критичных ошибок). И образец заявления об уточнении отдельных реквизитов в платежном поручении (для некритичных ошибок).

Руководителю ИФНС России № 21

г. Москвы

от ООО «Роза»,

Тел.

Контактное лицо:

гл. бухгалтер Цинния Л.В.

Заявление

о возврате ошибочно перечисленной суммы

10 марта 2011 г. наша организация перечислила с расчетного счета сумму в размере 13 000 (Тринадцать тысяч) руб. (платежное поручение № 37 от 10.03.2011).

При заполнении реквизитов платежного поручения была допущена ошибка в номере счета Федерального казначейства.

Сумма в размере 13 000 (Тринадцать тысяч) руб. является ошибочно перечисленной.

В соответствии с п. 12 Порядка учета Федеральным казначейством поступлений в бюджетную систему РФ, утв. Приказом Минфина России от 05.09.2008 № 92н, просим вернуть ошибочно перечисленную сумму на наш

Приложения:

— копия платежного поручения от 10.03.2011 № 37 на 1 листе;

— копия выписки банка, подтверждающей списание со счета 13 000 руб., на 1 листе.

| | | Васильков В.П. | |

| 22 марта 2011 г. | |||

| | |||

Руководителю ИФНС России № 21

г. Москвы

от ООО «Роза»,

Тел.

Контактное лицо:

гл. бухгалтер Цинния Л.В.

Заявление

об уточнении отдельных реквизитов в платежном поручении

10 марта 2011 г. наша организация перечислила в федеральный бюджет часть налога на добавленную стоимость за IV квартал 2010 г. в размере 13 000 (Тринадцать тысяч) руб. (платежное поручение № 37 от 10.03.2011).

При заполнении реквизитов платежного поручения была допущена ошибка в КБК.

В соответствии с п. 7 ст. 45 Налогового кодекса РФ просим уточнить принадлежность платежа по платежному поручению № 37 от 10.03.2011 на день его фактической уплаты (на 10.03.2011) и произвести перерасчет пени по этому налогу.

Отнести платеж просим на правильный КБК 18210301000011000110.

Приложения:

— копия платежного поручения от 10.03.2011 № 37 на 1 листе;

— копия выписки банка, подтверждающей списание со счета 13 000 руб., на 1 листе.

| | | Васильков В.П. | |

| 22 марта 2011 г. | |||

| | |||

***

Как видим, бо´льшую часть ошибок можно уточнить и тем самым избежать пени. Однако налоговое законодательство не регламентирует, платежи какой давности можно уточнить. Поэтому налоговики, скорее всего, будут исходить из принципов и сроков, установленных для зачета (возврата) налогов. То есть разрешат уточнять такие платежи только в течение 3 лет со дня их уплатып. 7 ст. 78 НК РФ. В связи с этим лучше регулярно брать в ИФНС выписку из своих карточек лицевого счета, чтобы своевременно выявлять и исправлять допущенные ошибки.