Как заверить копию документа «надлежащим» образом

Пожалуй, нет такого бухгалтера, которому бы не приходилось готовить копии документов: для представления налоговика

Разбираемся с терминологией

Определения этих терминов в законодательстве нет. По сути все они подразумевают одно: заверение с целью подтвердить соответствие копии оригиналу, как того требует закон или другой нормативный документ. Если говорить об изготовлении копий для представления их заинтересованным лицам, то заверить их могут:

- <или>нотариус;

- <или>сама организация (сам предприниматель).

Заверяем копии

Обращаемся к нотариусу

Когда нормативный акт указывает на необходимость нотариального заверения, выбора нет — не заверенную нотариусом копию у вас просто не примут. Например, чтобы с доходов российского представительства иностранной организации не удерживали налог на прибыль, ему нужно выдать организации, выплачивающей доход, нотариально заверенную копию свидетельства о постановке на учет в налоговом орган

При желании вы можете заверить у нотариуса копию любого документа и при отсутствии требования в законе. К примеру, если вы хотите повысить доверие к копии и исключить малейшие сомнения в ее надежности. Такое заверение будет признаваться «надлежащим» всегда, но, кроме временны´х затрат, влечет еще и денежные. Поэтому без особой необходимости обращаться к нотариусу не нужно.

Если в поселении или муниципальном районе нет нотариуса, то к нотариальному приравнивается заверение копи

- <или>главой местной администрации;

- <или>специально уполномоченным должностным лицом местного самоуправления.

Заверяем самостоятельно

Если же в нормативном акте речь идет просто о заверении, то требовать от вас похода к нотариусу нельзя. Такой вывод следует из п. 2 Указа Президиума Верховного Совета СССР от 04.08.83

Более современный документ в этой сфере — Государственный стандарт РФ ГОСТ

ВЫВОД

Лучше соблюдать требования Указа

Самостоятельно заверить можно прежде всего копии тех документов, которые составлены в вашей организации (бухгалтерские документы, приказы, письма и проч.

Итак, для заверения нужно проставить на копии документа следующие реквизит

| № | Реквизит | Чем предусмотрен | Примечания |

| 1 | Заверительная надпись | Указ ГОСТ | Как правило, это слова «Верно» либо «Копия верна» |

| 2 | Должность лица, заверившего копию | Указ ГОСТ | Руководител |

| 3 | Подпись лица, заверившего копию | Указ ГОСТ | — |

| 4 | Расшифровка подписи (инициалы, фамилия) | ГОСТ | Отсутствие расшифровки подписи в силу рекомендательного характера ГОСТ |

| 5 | Печать | Указ ГОСТ | ГОСТ |

| 6 | Отметка о том, что подлинный документ находится в организации | Указ | Организация может заверять:

|

| 7 | Дата выдачи (заверения) | Указ ГОСТ | Дата является обязательным реквизитом, хотя суды иногда и снисходительно относятся к ее отсутстви Указание на дату важно для достоверности заверения — ведь по прошествии времени подлинник документа может быть изменен |

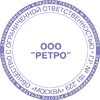

Приведем пример заверения копии.

Копия верна,

подлинник находится в ООО «Ретро»

| | |||

| М. П. | |||

| |||

СОВЕТ

При заверении обращайте внимание на качество подлинника. Если документ имеет неясный текст, подчистки, приписки и иные неоговоренные исправления, предупредите получателя, что копию у него могут не принят

Заверить копию многостраничного документа вы можете двумя способами:

- <или>отдельно заверить каждый лист копии;

- <или>прошить все листы, пронумеровать их и заверить на обратной стороне последнего листа на месте прошивки. Тогда нужно указать количество листов, например: «Копия на 6 листах верна».

Заверяет предприниматель

Положения Указа

Заверяем для налоговиков

Если ИФНС требует от вас копии документов для проведения налоговой проверк

- заверительную надпись;

- подпись руководителя (заместителя) и (или) уполномоченного лица;

- печать организации.

Это требования самих налоговиков, которые они закрепили приказом. Аналогичные случаи (когда нормативный акт сам описывает, как нужно заверить копию) нередк

Когда «надлежащее» заверение не обязательно

Если в законе идет речь просто о копии, то теоретически вы вправе выдать ксерокопию без заверения (например, при подтверждении нулевой ставки

***

Заверение копий не требует больших усилий. Но если вам приходится это делать часто, то закажите себе штамп с полным набором реквизитов — тогда точно ничего не забудете.