Как долго придется общаться с налоговиками при выездной проверке

Для любого бухгалтера выездная налоговая проверка — это огромный стресс. И конечно же, он задается вопросом: «И сколько же это продлится?». Мы расскажем, каковы общие сроки различных процедур при проведении выездной проверки и когда возможны отклонения от них.

Процедура и сроки проведения выездной проверки

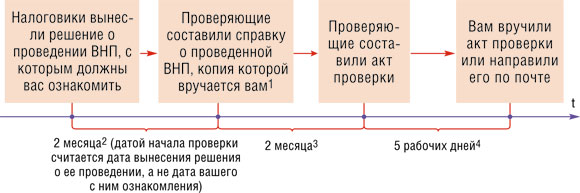

Выездную проверку (ВНП) можно разделить на два этапа.

ЭТАП 1. Проводится сама проверка, и ее результаты оформляются актом.

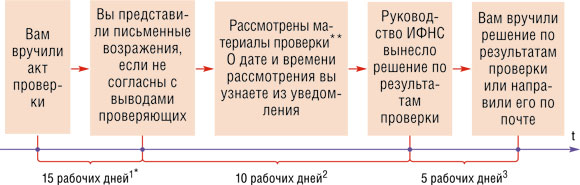

ЭТАП 2. Руководитель инспекции рассматривает материалы ВНП и ваши возражения и выносит решение.

* Даже если вы представите возражения ранее отведенного для этого срока, материалы проверки все равно должны быть рассмотрены не ранее чем истекут 15 рабочих дней с даты вручения вам акта.

** Если вы согласны с выводами проверяющих, изложенными в акте, то можете просто не приходить в ИФНС — материалы ВНП рассмотрят без вас.

При идеальном раскладе вся процедура проведения ВНП не должна превысить 4 месяцев и 35 рабочих дней. Но из любого правила есть исключения. Бывает, эта процедура длится меньше, но чаще всего, к сожалению, больше. Посмотрим, из-за чего срок проверки может быть увеличен.

Приостановление проверки

Приостановление и возобновление проверки оформляется соответствующими решениями руководителя инспекции (его заместителями), с которыми налоговики должны вас ознакомит

ВНП может быть приостановлена, если:

- <или>проверяющим необходимо получить документы у ваших контрагентов, то есть провести встречную проверку. Причем, чтобы несколько раз приостановить проверку по этому основанию, нужно каждый раз документы истребовать у разных контрагентов. Кстати, это самое распространенное основание для приостановления ВНП. Хотя чаще всего это лишь прикрытие. Истинной же причиной приостановки может быть отпуск проверяющего или его болезнь. А иногда бывает и так: проверяющий не находит у вас нарушений, но уйти «с пустыми руками» не может. Поэтому он начинает требовать у вас копии практически всех документов, чтобы забрать их с собой в инспекцию, потом направляет поручение на проведение встречной проверки, и на этом основании руководитель инспекции приостанавливает ВНП. Результаты встречной проверки в данном случае не важны, нужен лишь повод для приостановления. Что же проверяющий делает в это время? Ответ прост. Показывает ваши документы более опытным коллегам: а вдруг тем придет в голову какая-то светлая мысль. То есть, если проверяющий истребует у вас документы и забирает их копии с собой, скорее всего, проверка затянется;

- <или>проверяющим нужно провести экспертиз

уст. 95 НК РФ. Например, иногда налоговики привлекают эксперта для оценки рыночной стоимости имущества организации или же для проведения почерковедческой экспертизы; - <или>вы представили документы на иностранном языке, и проверяющим требуется их перевод;

- <или>проверяющим нужно получить информацию от иностранных госорганов.

При этом проверка может приостанавливаться несколько раз в период ее проведения (без ограничения количества раз), но максимальный общий срок приостановки составляет 6 месяцев. Правда, если проверка приостановлена в связи с получением информации от иностранных госорганов и в течение 6 месяцев эта информация не получена, период приостановки может увеличиться до 9 месяце

Продление проверки

Еще один способ увеличить сроки ВНП — это ее продление. Проверка может быть продлена до 4 месяцев, а иногда и до

Чтобы увеличить сроки проверки, налоговая инспекция направляет мотивированный запрос в УФНС своего региона. Как правило, это происходит, когда налоговики понимают, что обычных 2 месяцев на проверку им не хватает. И решение о продлении сроков принимает уже руководитель управления (его заместители

Продлить проверку могут, есл

- <или>ваша организация — крупнейший налогоплательщик;

- <или>вы не представили документы, необходимые для проведения проверки;

- <или>налоговики получили информацию, требующую дополнительной проверки, о совершении вашей организацией нарушений;

- <или>на территории, где проводится проверка, произошли форс-мажорные обстоятельства (пожар, затопление и т. п.);

- <или>у вашей организации есть обособленные подразделения;

- <или>есть другие обстоятельства, которые могут послужить основанием для увеличения сроков проверки. Например:

- <или>ведение вашей организацией нескольких видов деятельности;

- <или>большой объем проверяемых документов;

- <или>невозможность вручения уже вынесенного решения о проведении ВНП должностным лицам проверяемой организации (их банально не могут найти). Эта ситуация практически на 100% гарантирует продление сроков проведения проверки. Продление необходимо для розыска должностных лиц, а если поиски не увенчаются успехом, то для сбора информации, необходимой для начисления налогов расчетным путе

мподп. 7 п. 1 ст. 31 НК РФ; - <или>проверка проводится по заданию вышестоящего налогового органа.

Если же ваша организация не относится к крупнейшим налогоплательщикам, ее проверяют не по заданию сверху и вы не прячетесь от налоговиков, то, скорее всего, проверку вашей организации продлевать не будут.

Проведение дополнительных мероприятий

Как мы уже сказали, решение по итогам ВНП принимается в течение 25 рабочих дней с момента вручения вам акта (15 рабочих дней на представление вами возражений плюс 10 дней на рассмотрение материалов проверки

Чаще всего основанием для продления сроков рассмотрения материалов проверки является проведение дополнительных мероприятий (далее — допмероприятия

На практике допмероприятия проводят, если проверяющие не успели запросить у вас какие-то документы в ходе проверки, а они им уж очень нужны.

***

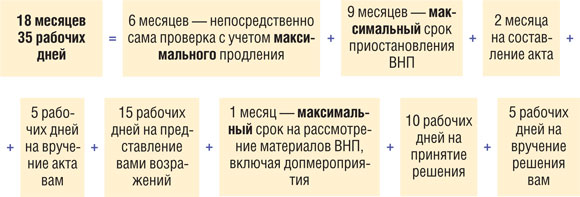

Итак, максимальный срок от начала проверки до получения вами решения по ее результатам может составить более полутора лет:

Конечно, срок пугающий. Но не паникуйте. Не всегда сами проверяющие заинтересованы в затягивании сроков проверки. Ведь за это их ждет большой нагоняй.