Досудебное урегулирование налогового спора: инструкция по применению

В большинстве случаев снять хотя бы часть претензий налоговиков, возникших после налоговой проверки, удается даже без обращения в суд — на стадии досудебного обжалования. Но немногие бухгалтеры находят в себе силы пройти этот путь самостоятельно — не хватает юридических знаний, уверенности в том, что можно справиться с таким механизмом, как налоговая служба, собственными силами. А позволить себе налоговых консультантов может далеко не каждая организация.

Между тем выиграть среднестатистический налоговый спор не так уж и сложно. Это подтверждается общей статистикой досудебного и судебного разрешения дел. Ведь налоговые инспекции почти всегда допускают ошибки, и иногда эти ошибки существенны.

Мы подготовили для вас пошаговую инструкцию для правильной подготовки процессуальных документов и изложения своей позиции. Следуя нашим советам, вы сможете самостоятельно отстоять свои интересы в налоговом органе без затрат на консультантов.

Получение акта проверки и его изучение

ШАГ 1. Получая акт проверки на руки, уполномоченный сотрудник компании расписывается на его последней странице и указывает дату. С этой даты отсчитываются 15 рабочих дней на подготовку и представление возражений в налоговый орган.

Экземпляр акта с 5 (количество приложений) приложениями на 20 листах

| | генеральный директор Бодряков Федор Иванович |

| (должность, ф. и. о. руководителя организации или ф. и. о. физического лица (ф. и. о. их представителя)) |

Даже если 15 рабочих дней истекли, вы все равно можете представлять дополнительные возражения и доказательства. Или взять такие документы с собой на рассмотрение материалов проверки. Налоговый орган обязан их принять.

К акту проверки должны быть приложены материалы проверки (выписки из протоколов допросов, протоколов осмотров помещений и т. п.).

Послать акт проверки по почте инспекция может, только если налогоплательщик уклоняется от его получения на руки (не явился за актом по извещению налогового органа). Однако на практике иногда акт отсылают именно по почте. В этом случае он считается полученным на

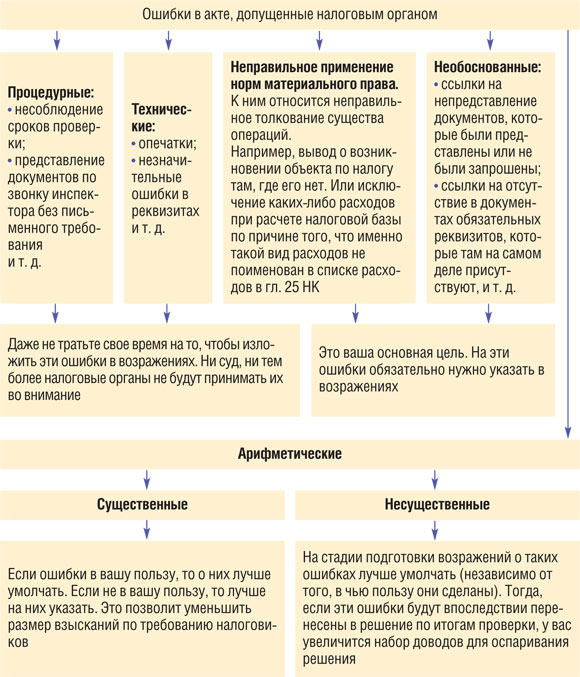

ШАГ 2. Нужно внимательно прочитать акт и попытаться найти ошибки налогового органа.

Подготовка возражений

Структура возражений может быть следующей.

Вводная часть. Описываете, в связи с чем вы представляете возражения.

Начальнику Инспекции ФНС России № 17 по г. Москве

от ООО «Несогласие»

ИНН 7717742753, КПП 771701001

юридический адрес: 127474, г. Москва,

Бескудниковский пер., д. 5

телефон:

ВОЗРАЖЕНИЯ

на акт камеральной проверки № 15-4/18 от 05.05.2012

С 20.01.2012 по 20.04.2012 старшим государственным налоговым инспектором отдела камеральных проверок Инспекции ФНС России № 17 по г. Москве Старовойтовой А.М. была проведена камеральная налоговая проверка декларации по НДС за IV квартал 2011 г., представленной ООО «Несогласие» 20.01.2012. По результатам данной проверки 05.05.2012 составлен акт

Часть 1. Указываете налоги, по которым имеются претензии, суммы доначислений и доводы, которые используют проверяющие.

Согласно акту в ходе проверки правильности исчисления и своевременности уплаты НДС за IV квартал 2011 г. Инспекция сочла применение налоговых вычетов в сумме 516 243 руб. необоснованным в связи с несоблюдением требований п. 5 ст. 169 НК РФ и отказала в возмещении НДС на общую сумму 118 346 руб. В результате перерасчета налоговых обязательств компании перед бюджетом по НДС предложено доплатить в бюджет сумму НДС в размере 212 879 руб. А также пени за несвоевременную уплату налогов в соответствии со ст. 75 НК РФ.

С выводами проверяющего, указанными в акте, ООО «Несогласие» не согласно по следующим основаниям:

Часть 2. Приводите свои контрдоводы. Лучше при этом разбить их по отдельным подпунктам акта с соответствующими подзаголовками. В каждом таком эпизоде в двух словах изложите позицию проверяющих. Далее укажите:

- в каких случаях инспекция неправильно применила нормы материального права;

- какие арифметические ошибки были допущены;

- возникает ли переплата по другим налогам, если принять позицию проверяющих (например, нарушение в учете основных средств приводит к разным результатам по налогу на прибыль и налогу на имущество).

Излагая свою позицию, обратите внимание на следующие моменты:

- каждый свой довод нужно подкрепить ссылкой, соблюдая при этом следующую последовательность:

1) нормы законодательства (НК РФ и другие законы) и подзаконных актов;

2) письма Минфина, ФНС и УФНС, подтверждающие правомерность такого подхода;

3) судебная практика;

- ссылаясь на судебную практику (желательно подбирать более свежие решения судов), придерживайтесь следующей очередности:

1) акты ВАС РФ (постановления Пленума, Президиума, информационные письма, определения);

2) постановления ФАС вашего округа;

3) акты нижестоящих судов вашего региона;

4) акты судов других регионов;

- если налоговики в акте ссылаются на судебную практику, то нужно попытаться опровергнуть каждую такую ссылку, например указав следующие доводы:

— не относится к предмету спора;

— не те фактические обстоятельства;

— в более поздних судебных решениях изложена другая позиция;

— законодательство изменилось и т. д.;

- если вы действительно допустили ошибку в учете, то нужно постараться ее оправдать. Например:

— если ошибка заключается в неправильном оформлении каких-то документов, то можно сослаться на несущественность ошибки;

— в ряде случаев неправильный учет не влечет задолженности перед бюджетом;

— недоимка по одному налогу иногда приводит к переплате по другому.

Кроме того, если в вашем случае есть смягчающие ответственность обстоятельства, обязательно заявите о них.

Часть 3. Указываете сведения о существенных процессуальных нарушениях, которые могут повлиять на оценку акта проверки. Например, доначислены налоги за период, не указанный в решении о проведении проверки, или вам не был передан акт проверки.

Эти моменты обязательно должны быть проанализированы и учтены при подготовке возражений.

Заключение. После всех доводов необходимо изложить просительную часть.

На основании вышеизложенного, в соответствии со статьями 100 и 101 НК РФ,

ПРОШУ:

Вынести решение об отказе в привлечении к ответственности в связи с отсутствием оснований и решение о возмещении НДС полностью.

В конце возражений указываете список приложений. Возражения должны быть подписаны руководителем или доверенным лицом. Не забудьте поставить печать организации.

Направить возражения вы можете по почте, но лучше принести два экземпляра текста в канцелярию инспекции. Там примут один экземпляр с приложениями, а на втором поставят соответствующую отметку.

Далее готовьтесь к рассмотрению материалов налоговой проверки.

Участие в заседании комиссии по рассмотрению материалов проверки

На рассмотрение материалов проверки налоговый орган обязан вас вызвать, вручив вам соответствующее уведомление или отправив его по почте (или другим способом, например факсом).

Для участия в заседании комиссии необходимо оформить доверенность на всех представителей компании, кроме генерального директора. Главному бухгалтеру (даже если его в инспекции все знают в лицо) тоже нужна доверенность. И конечно, не забудьте взять на заседание экземпляр своих письменных возражений, Налоговый кодекс, к нормам которого вы сможете обращаться при необходимости, копию акта проверки, отдельные первичные документы, на которые вы собираетесь ссылаться как на доказательства.

Чаще всего дата рассмотрения — это последний день для представления возражений + 1 рабочий день. Например, если вы получили акт 15.05.2012, то рассмотрение возражений, скорее всего, будет назначено на 06.06.2012.

СОВЕТ

Если вас не вызвали на рассмотрение и при этом вы уверены, что никто из ваших сотрудников не получал уведомление, решение по итогам проверки можно будет отменить только на том основании, что вам не обеспечили возможность участвовать в процессе рассмотрения материалов проверки. Ведь это является одним из существенных нарушений в соответствии с п. 14 ст. 101 НК РФ.

При рассмотрении материалов проверки ваш собеседник — это начальник инспекции или его заместитель. Все остальные налоговики также убеждают его в своей правоте. Все действие является некоторой пародией на судебное заседание, по итогам которого начальник выносит «объективное решение». Ваша задача состоит в том, чтобы он по итогам рассмотрения каждого эпизода знал: вы в себе уверены, вы пойдете дальше по инстанциям, у вас есть все шансы на успех. Рекомендуем при этом действовать следующим образом.

СОВЕТ 1. Излагайте свои доводы по порядку — по эпизодам возражений.

СОВЕТ 2. Начиная изложение доводов по очередному эпизоду, обратите внимание на самые существенные моменты: этот вопрос давно разрешен в судебной практике, проверяющие искажают данные налогового учета и т. д. Тем самым вы зададите настроение.

СОВЕТ 3. Излагайте свою позицию, не перечитывая текст возражений, но достаточно полно и логично. К такому изложению надо подготовиться заранее. Если проверяющие начнут спорить с вами в деталях, тогда спокойно можно обращаться к конкретным местам в возражениях или документах.

СОВЕТ 4. Если проверяющие начнут утверждать, что они в суде отстоят свою позицию (а такое часто бывает), вы можете сказать, что вчера посмотрели их дела (по открытой базе ВАС РФ в Интернете) и отметили, что большинство споров по аналогичным вопросам было разрешено не в их пользу. Этот прием действует хорошо, так как любая инспекция проигрывает до 80% своих дел.

СОВЕТ 5. Вполне вероятно, что с вами начнут торговаться. Предложат снять

В конце заседания комиссии уточните, когда вам следует ожидать вынесения решения. Иногда налоговики сообщают примерное время (на этой неделе, дней через десять и т. п.).

Напомним, что в соответствии с НК РФ налоговики должны вынести решение в течение 10 рабочих дней с момента окончания срока рассмотрения возражений. Крайнюю дату вы можете посчитать по следующей формуле:

Назначение дополнительных мероприятий налогового контроля

Иногда по итогам заседания комиссии инспекция принимает решение о проведении дополнительных мероприятий налогового контроля. Тогда обратите внимание на следующие моменты:

- у налоговиков очень ограниченные полномочия. Обычно они только истребуют новые документы у вас или дожидаются результатов встречных проверок;

- налоговый орган может запрашивать документы и сведения только в отношении тех эпизодов, которые были изложены в акте проверки. Выходить за рамки уже найденных нарушений проверяющим нельзя;

- если у вас попросили документы, не относящиеся к претензиям, изложенным в акте проверки, вы можете написать обоснованный отказ;

- по итогам дополнительных мероприятий налоговики обязаны ознакомить вас с их результатами, предоставить вам время на подготовку новых возражений и вызвать на рассмотрение материалов. Если этого сделано не будет, решение по итогам проверки можно отменять только по этому основанию. При этом имейте в виду, НК РФ не предусмотрено оформление справок или акта после окончания дополнительных мероприятий налогового контроля;

- после проведения дополнительных мероприятий и рассмотрения их результатов налоговый орган обязан вынести решение по проверке.

Подготовка и направление жалобы в вышестоящий налоговый орган

Обжалование решения в вышестоящий налоговый орган не всегда является лишь формальностью. Тут тоже можно добиться результата.

ШАГ 1. Апелляционную жалобу нужно подать в течение 10 рабочих дней с момента получения решения по проверке. Тогда решение по проверке не успеет вступить в силу.

Вводная часть жалобы будет выглядеть следующим образом.

Руководителю Управления ФНС России по г. Москве

от ООО «Несогласие»

ИНН 7717742753, КПП 771701001

адрес: 127474, г. Москва,

Бескудниковский пер., д. 5

телефон:

АПЕЛЛЯЦИОННАЯ ЖАЛОБА

на решение о привлечении к ответственности за совершение налогового правонарушения

20.06.2012 начальником инспекции ФНС России № 13 по г. Москве по результатам рассмотрения материалов камеральной налоговой проверки декларации по НДС за IV квартал 2011 г., представленной ООО «Несогласие» (далее — Общество) 20.01.2012, а также возражений, представленных Обществом, было вынесено решение о привлечении к ответственности за совершение налогового правонарушения

Согласно полученному решению Обществу был доначислен НДС в сумме 212 879 руб., а также начислены пени за несвоевременную уплату налогов и предложено привлечь Общество к налоговой ответственности, предусмотренной п. 1 ст. 122 НК РФ.

Основанием для доначисления сумм НДС, начисления соответствующих сумм пеней и привлечения Общества к налоговой ответственности послужили выводы о необоснованном применении налоговых вычетов в сумме 516 243 руб. в связи с несоблюдением требований п. 5 ст. 169 НК РФ.

Общество не согласно с доводами инспекции ФНС России № 17 по г. Москве и считает, что указанное решение налогового органа не соответствует нормам НК РФ, противоречит фактическим обстоятельствам дела, а также нарушает права и законные интересы налогоплательщика по следующим основаниям:

ШАГ 2. Берете за основу для жалобы возражения, которые уже написаны, и исключаете те пункты, по которым ваши доводы были приняты.

ШАГ 3. Добавляете в текст ссылки на следующие возможные нарушения:

- вас не вызвали на заседание комиссии;

- вас не ознакомили со всеми материалами проверки (не приложили к акту);

- в решении появились новые претензии и доначисления, которых не было в акте проверки.

ШАГ 4. Пишете в жалобе обо всех арифметических ошибках, о которых вы не написали в возражениях.

ШАГ 5. Добавляете контрдоводы, если налоговики попытались усилить свою позицию в решении по итогам рассмотрения ваших возражений. Например, в решении они учли ваше замечание об устаревшей судебной практике и обновили доказательную базу.

ШАГ 6. Проверяете, не появилась ли новая правоприменительная практика по вашему вопросу. Если да, также добавляете ссылки.

ШАГ 7. Прикладываете к жалобе все возможные дополнительные доказательства, которые еще не были представлены инспекции.

ШАГ 8. Подписываете апелляционную жалобу и подаете ее в налоговую инспекцию по месту учета (не в вышестоящую инстанцию!). Эта инспекция сама перенаправляет жалобу с материалами проверки в вышестоящий орган.

Как и возражения, апелляционную жалобу лучше подавать через канцелярию инспекции, чтобы иметь на руках документ с отметкой.

Решение по жалобе должно быть принято в течение 1 месяца со дня ее получения. О принятом решении вам должны сообщить. Как правило, направляется копия решения.

***

Если вышестоящий налоговый орган оставил в силе какие-то претензии, налогоплательщику остается защищать свои интересы в арбитражном суде. Инструкцию о том, как это нужно делать, ищите в наших следующих номерах.