Трансформация обязательств

Как договор поставки превратить в заем

Бывают такие ситуации, когда кто-то из участников договора не может выполнить свои обязательства. К примеру, поставщик получил аванс от покупателя, но у него нет и не будет нужного для поставки товара. Или, наоборот, товар получили, а денег, чтобы его оплатить, нет. Тогда можно обязательство по договору поставки новировать в заемное обязательств

Мы рассмотрим учет этой операции. И сразу напомним, что решение о замене одного обязательства другим оформляется соглашением о новаци

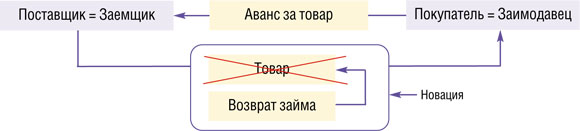

Новируем обязательство по поставке предоплаченного товара в заемное обязательство

| Нюансы учета | У поставщика-заемщика | У покупателя-заимодавца |

| Бухучет | 1. На день подписания соглашения составляется проводка на всю сумму аванса, включая НДС, по новированию обязательства:

3. Нужно сторнировать ранее начисленный НДС с аванса (см. далее) | 1. На дату подписания соглашения новирование обязательства отражается:

3. Нужно составить проводку, отражающую восстановление НДС с предоплаты (если ранее он был принят к вычету) |

| 1. Полученный аванс не является доходом ни в момент его получения, ни при подписании соглашения о новаци 2. Сумма займа при ее возврате заимодавцу в состав «прибыльных» расходов не включаетс 3. Проценты по займу включаются в состав внереализационных расходов по норматив | 1. Перечисленный аванс в состав расходов не включается ни до заключения соглашения о новации, ни посл 2. Возвращенный заем не является доходо 3. Проценты по займу включаются в состав внереализационных доходо | |

| НДС | 1. С полученной суммы предоплаты необходимо начислить и уплатить в бюджет НДС, а также выставить авансовый счет-фактуру покупател 2. Так как заключенное соглашение о новации прекращает все обязательства по первоначальному договору, то и НДС, уплаченный с аванса, считается, по сути, переплаченным в бюджет. Но, как показывает судебная практика, налоговики против того, чтобы суммы этого НДС «вернулись» к организации после новирования обязательств. Поэтому, если вам совсем не хочется спорить с налоговиками, «подарите» этот НДС бюджету. Если же вы готовы отстаивать свою позицию в суде, то имейте в виду, что в судебной практике встречались три варианта «возврата» авансового НДС:

| Если перечисление аванса поставщику и заключение соглашения о новации произошли в одном квартале, то авансовый НДС к вычету принимать не надо, так как в том же периоде вы должны будете его восстановит Если же это произошло в разных кварталах, то принятый ранее к вычету авансовый НДС необходимо восстановить в том периоде, когда подписано соглашение о новаци |

| Налог при УСНО | 1. Полученный аванс — это дохо 2. Уплаченные по займу проценты можно отнести к внереализационным расходам в пределах норматив | 1. Аванс за товар в состав расходов не включаетс 2. Сумма возвращенного займа в состав доходов не включаетс 3. Полученные проценты по займу являются доходо |

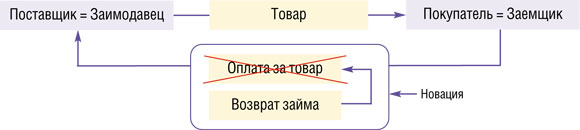

Новируем обязательство по оплате поставленного товара в обязательство по возврату займа

| Нюансы учета | У поставщика-заимодавца | У покупателя-заемщика |

| Бухучет | 1. На дату заключения соглашения поставщик отражает новацию обязательства:

| 1. На дату заключения соглашения покупатель делает проводку на сумму долга, включая НДС:

|

| 1. Выручка от реализации товара и покупная стоимость товара учитываются в обычном порядке. 2. Возвращенный заем доходом не являетс 3. Проценты по договору займа поставщик включает в состав внереализационных доходо | 1. Стоимость товара можно учесть в расходах независимо от того, будет ли возвращен заем, ведь с подписанием соглашения все обязательства по первоначальному договору прекращаютс 2. Проценты по договору займа включаются в состав внереализационных расходов по норматив | |

| НДС | При поставке товаров в общем порядке начисляется НДС | НДС по полученным товарам в общем порядке принимается к вычету |

| Налог при УСНО | 1. Доход от реализации товаров признается на момент заключения соглашения о новации, так как в этот момент все обязательства должника перед кредитором по первоначальному договору прекращаютс 2. Проценты включаются в доход на дату получени | 1. На дату заключения соглашения о новации приобретенные товары считаются оплаченным 2. В состав расходов, уменьшающих налоговую базу, включаются проценты по займу по норматив |

Интересный факт: одна инспекция посчитала, что организация неправомерно воспользовалась правом на освобождение от НДС по операциям займ

Однако суд поддержал организацию, не начислившую НДС с процентов по договору займа. Ведь, несмотря на то что заем возник в результате новирования, его суть от этого не меняется: заемщик должен заимодавцу деньг

***

По идее, если вы новировали какое-то обязательство в заемное и при этом выступаете в роли заимодавца, вы должны вести раздельный учет операций, облагаемых (ваши обычные продажи) и не облагаемых (выдача займа)