Земельный налог — платить или...

Многие регионы в этом году обновили кадастровую оценку земли — новые данные или уже утверждены, или вот-вот будут. И владельцев участков ждет сюрприз — стоимость некоторых выросла в десятки и даже в сотни раз. С этой оценкой можно спорить. Но для начала нужно понять, а должны ли вы вообще платить этот налог. Ведь по-прежнему около 30% участков в кадастре просто нет или права пользователей на них не оформлены. А у оформленных часто нет кадастровой стоимости. В то же время многие налог платить уже обязаны, но даже не догадываются об этом.

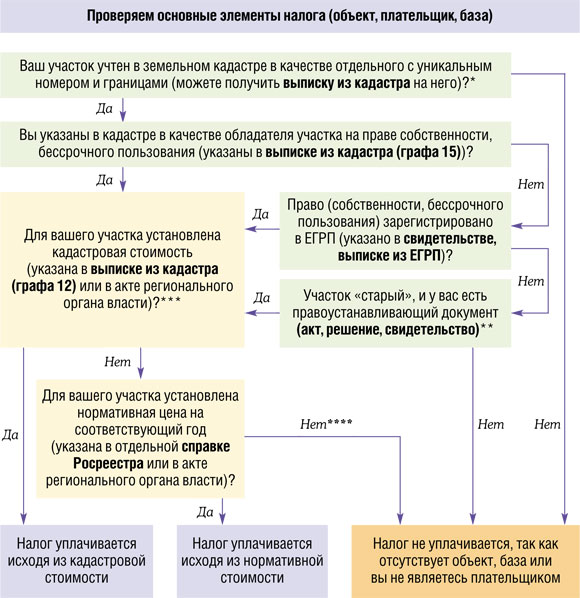

«Хитрый» участок — а он у вас точно есть?

Итак, чтобы стать плательщиком налога, у вас должно совпасть сразу несколько условий — наличие собственно участка, причем признаваемого таким по Земельному кодексу РФ, определенных прав и документов на него, а также его кадастровой стоимост

* Используемый вами участок земли (например, под вашим зданием) может числиться в качестве части «большого» участка, обычно принадлежащего властям. В такой ситуации вы до оформления прав на участок налог платить не должн

** При наличии документа о правах на такой участок вы обязаны платить за него нало

*** При отсутствии у участка кадастровой стоимости налог нужно платить исходя из нормативной цен

**** Суды признают, что использовать для расчета налога, например, нормативную стоимость за прошлые годы нельз

Отдельно напомним особенности уплаты налога при сделках с недвижимостью. Вы не являетесь плательщиком налога, если вы купили здание, но еще не выкупили участок под ним и не зарегистрированы в ЕГРП в качестве его собственника. В этот период налог должен платить продавец здания, если именно он до сих пор указан в ЕГРП в качестве обладателя прав на участо

Проверьте кадастровую стоимость

Cтоимость многих участков устанавливается и пересматривается, мягко говоря, на глазок, да еще и задним числом. Учитывать эти изменения при расчете налога нужно по правилам, чтобы не переплатить лишнего. А если есть основания, требуйте возврата налога за прошлые годы.

Если кадастровая стоимость пересмотрена/обновлена

Кадастровая стоимость участка может меняться в нескольких случаях. Во-первых, она могла обновиться по инициативе властей региона. Во-вторых, Росреестр мог исправить свою ошибку в расчете. В-третьих, акт о стоимости мог быть оспорен в суде. Какие правила тут действуют:

- <если>суд признал недостоверной кадастровую стоимость вашего участка, то она является неопределенной (неустановленной). В таком случае налог нужно платить по нормативной цен

еПисьмо ФНС от 28.03.2011 № ЗН-4-11/4794@. А если незаконной признана обновленная кадастровая стоимость, то налог нужно по-прежнему считать по старой ценеПостановление Президиума ВАС от 26.07.2011 № 2081/11. Ведь если акт о новой стоимости утрачивает силу, то это происходит и в части признания недействующим акта о старой стоимости; - <если>орган региональной власти сам отменил решение об оценке и принял акт о новой стоимости задним числом, то вы вправе пересчитать и вернуть земельный нало

гПисьма ФНС от 23.03.2011 № ЗН-4-11/4544@; Минфина от 10.03.2011 № 03-05-04-02/20. Если, конечно, новая стоимость улучшает ваше положение; - <если>Росреестр сам или по вашему заявлению исправил техническую ошибку (бывает, что лишний ноль поставили или нужный забыли) и уменьшил стоимость вашего участка, то вы вправе пересчитать налог за прошлые периоды и потребовать возврата переплаты. Если, наоборот, увеличил, то по «исправленной» стоимости вы должны платить налог только со следующего года (кроме случаев исправления ошибки по решению суд

аПисьмо Минфина от 10.03.2011 № 03-05-04-02/21); - <если>власти «проиндексировали» кадастровую стоимость (приняли акт об оценке по состоянию на новую дату), то вы вправе платить налог по ней только со следующего года. Нередко стоимость обновляют по состоянию на несколько лет назад (например, в 2012 г. утверждают стоимость на 01.01.2010). Тут смотрите сами, выгоден ли вам пересчет налога за прошлые годы (иногда стоимость и понижают

)пп. 4, 5 ст. 5 НК РФ; Письмо Минфина от 15.03.2012 № 03-05-05-02/15.

Многовато будет!

Многие считают кадастровую оценку своих участков откровенно завышенной. Например, вы точно знаете рыночную стоимость участка (купили не так давно), а в кадастре указана стоимость в несколько раз больше. В такой ситуации вы можете добиться признания рыночной оценки в качестве кадастрово

Если вы не хотите судиться, то можете снизить кадастровую стоимость при следующем обновлении властями оценки вашего участка. Вам надо будет после обновления оценки заказать у независимого оценщика отчет об оценке участка, а затем подать в так называемую кадастровую комиссию заявление о пересмотре новой кадастровой стоимости и отчет об оценк

Если же вы хотите снизить налог уже сейчас, то придется судиться. Сделать это непросто, но экономия может с лихвой перекрыть затраты. Для этого:

- закажите рыночную оценку участка у независимого оценщика, который по отраслевым стандартам оценки и различным методикам определит адекватную стоимость. Хорошо, если участок приобретен недавно и у вас уже есть отчет об оценке;

- обратитесь в суд с требованием о признании рыночной оценки в качестве кадастровой и обязании Росреестра внести изменения в кадастр в этой част

ип. 3 ст. 66 ЗК РФ. Суд назначит экспертизу отчета оценщика; - после вступления решения суда в силу вы сможете платить налог по сниженной кадастровой стоимости. А если по решению суда она будет установлена по состоянию на прошлые периоды, то Минфин считает допустимым подать уточненки и потребовать возврата переплаты за эти период

ыПисьмо от 30.08.2012 № 03-05-05-02/89.

***

Ну и наконец, предупредим компании и предпринимателей — собственников помещений в многоквартирных домах. Вы можете стать плательщиками земельного налога, даже не узнав об этом. Как только участок под домом поставлен властями на учет, он переходит бесплатно в общую долевую собственность и возникает обязанность платить нало

Так что для таких собственников у нас один совет — как минимум раз в год запрашивайте в Росреестре выписку из кадастра или хотя бы проверяйте дом по интернет-карте Росреестра. Если в выписке будет указан участок и приведена его стоимость, то безопаснее задекларировать и заплатить налог. Базу по нему можно рассчитать

И лучше, если вашу долю рассчитает Росреестр. Обратитесь туда и попробуйте получить документ, в котором будет указана эта дол