Дивиденды-2012

В начале апреля все АО и ООО уже посчитали прибыль за 2011 г., а многие уже даже распределили ее на дивиденды. И у бухгалтеров снова горячая пора — нужно эти дивиденды выплатить, правильно удержав с них налоги.

Не всегда можно распределить всю прибыль

Наша организация получила по итогам отчетного года большую чистую прибыль. Можем ли мы ее всю направить на выплату дивидендов?

![]() : Для начала вы должны определить, есть ли вообще у участников право распределять прибыль на выплату дивидендов. Такое право у них есть, только если соблюдаются установленные законодательством услови

: Для начала вы должны определить, есть ли вообще у участников право распределять прибыль на выплату дивидендов. Такое право у них есть, только если соблюдаются установленные законодательством услови

- у участников нет задолженности по оплате уставного капитала;

- у компании нет задолженности перед бывшими участниками по выплате им действительной стоимости их доли (оплате выкупленных акций);

- у компании нет признаков банкротства, и их не будет после выплаты дивидендов;

- стоимость чистых активов (СЧА) компании больше ее уставного капитала и резервного фонда и будет таковой после выплаты дивидендов.

Если вы представляли в составе годовой бухгалтерской отчетности отчет об изменениях капитала, то СЧА вы уже рассчитали, указав ее в разделе 3. А если не представляли (или нужно посчитать ее после распределения прибыли), то определить СЧА вы можете на основании бухгалтерского баланса (в большинстве случаев это итог третьего раздела

Итак, если эти условия соблюдаются, то следующее, что вы делаете, — определяете сумму прибыли, которой могут распоряжаться участники. Ведь на выплату дивидендов не всегда можно направить всю чистую прибыль отчетного года (то есть сумму, отраженную в строке 2400 отчета о прибылях и убытка

Во-первых, из чистой прибыли нужно сделать отчисления в фонды, предусмотренные уставом компании. Например, АО в обязательном порядке должны создавать резервный фонд. Для ООО это дело добровольно

Также нужно напомнить участникам, что при наличии непогашенных убытков прошлых лет распределять лучше только ту сумму прибыли, которая превышает убыток. Иначе начисление дивидендов может привести к тому, что стоимость чистых активов компании окажется ниже размера ее уставного капитала и резервного фонда. А это недопустим

Если все эти моменты учтены, то участники могут смело распределять всю посчитанную чистую прибыль, какой бы большой она ни была.

Можно распределять прибыль любых прошлых лет

У нашей компании накопилась нераспределенная прибыль аж с 2005 г. Можем ли мы выплатить участникам дивиденды за все эти годы в текущем году? Должны ли мы при этом соблюдать периодичность принятия решения о распределении прибыли прошлых лет, то есть распределять ее ежеквартально, раз в полгода или раз в год?

![]() : Общее собрание участников может направить на выплату дивидендов не только чистую прибыль отчетного года, но и прибыль прошлых лет. Корпоративное законодательство этого не запрещает. И налоговые органы не возражают против этог

: Общее собрание участников может направить на выплату дивидендов не только чистую прибыль отчетного года, но и прибыль прошлых лет. Корпоративное законодательство этого не запрещает. И налоговые органы не возражают против этог

Принимать решения о выплате дивидендов за счет чистой прибыли отчетного года участники могут по результатам квартала, полугодия, 9 месяцев или по итогам всего этого год

Напомним, что выплатить участникам дивиденды нужно в течение 60 дней со дня принятия общим собранием решения об их выплате, а если уставом предусмотрен меньший срок — в течение этого «уставного» срок

Для нулевой ставки к дивидендам за 2009 г. и более ранние года требований больше

У организации-акционера доля в уставном капитале больше 50%, но ее стоимость меньше 500 млн руб. АО собирается выплатить ей в 2012 г. дивиденды за 2009, 2010 и 2011 гг. Вправе ли мы применить к ним ставку налога 0%?

![]() : Вы можете применить нулевую ставку только к дивидендам за 2010 и 2011 гг. А дивиденды за 2009 г. вы облагаете по ставке

: Вы можете применить нулевую ставку только к дивидендам за 2010 и 2011 гг. А дивиденды за 2009 г. вы облагаете по ставке

- <если>из прибыли по итогам 2010 г. и последующих периодов, то ставка 0% применяется, когда одновременно выполняются требовани

яподп. 1 п. 3 ст. 284 НК РФ; ч. 2 ст. 5 Закона от 27.12.2009 № 368-ФЗ:

- участник — российская организация;

- размер ее доли в уставном капитале — 50% или более;

- срок непрерывного владения долей на дату принятия решения о выплате дивидендов — не менее 365 календарных дней;

- <если>из «промежуточной» прибыли 2010 г. и более ранних периодов, то к вышеназванным условиям для нулевой ставки добавляется еще одно — стоимость приобретения доли должна превышать 500 млн

руб.ч. 2 ст. 5 Закона от 27.12.2009 № 368-ФЗ; Письма Минфина от 21.12.2011 № 03-03-06/1/841, от 28.04.2009 № 03-03-06/1/287

Нулевая ставка к дивидендам физлиц не применяется

По итогам 2011 г. получили прибыль. Наш единственный участник (налоговый резидент РФ), он же директор, просит выплатить ему дивиденды и выдать справку по форме

![]() : Доходы физлиц — налоговых резидентов РФ в виде дивидендов от участия в российских компаниях облагаются НДФЛ по ставке

: Доходы физлиц — налоговых резидентов РФ в виде дивидендов от участия в российских компаниях облагаются НДФЛ по ставке

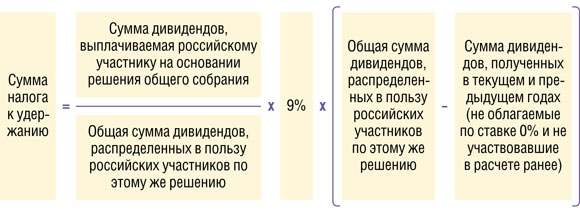

НДФЛ будет меньше, если ваша компания сама участвует в других организациях и получала от них в текущем и предыдущем годах дивиденды, облагаемые по ставке

Допустим, единственному участнику по итогам 2011 г. начислены дивиденды в размере 500 тыс. руб. Сама компания получила дивиденды в 2010 г. в размере 200 тыс. руб., и эти суммы не учитывались при налогообложении дивидендов, выплаченных участнику в прошлом году. Тогда сумма налога будет равна 27 тыс. руб. ((500 тыс. руб. – 200 тыс. руб.) х 9%).

Иных льгот в отношении дивидендов физлиц-резидентов нет. На нулевую ставку имеют право только участники-компании.

При перечислении удержанного НДФЛ укажите в платежке КБК 182 1 01 02010 01 1000 11

С 2012 г. доходы, облагаемые по разным ставкам, отражаются в одной справке формы

Полученные дивиденды общережимники отражают в «прибыльной» декларации

Наше ООО является участником другой российской компании и приняло решение о распределении прибыли по итогам 2011 г. на выплату дивидендов. Отражаются ли полученные дивиденды в декларации по налогу на прибыль?

![]() : Да. Полученные дивиденды (в сумме до их налогообложения) нужно отразить в составе внереализационных доходов по строке 020 листа 02 и по строке 100 приложения № 1 к листу 02 декларации по налогу на прибыл

: Да. Полученные дивиденды (в сумме до их налогообложения) нужно отразить в составе внереализационных доходов по строке 020 листа 02 и по строке 100 приложения № 1 к листу 02 декларации по налогу на прибыл

Затем дивиденды в той же сумме указываются в составе доходов, исключаемых из прибыли, по строке 070 этого же листа деклараци

В случае получения дивидендов от иностранных компаний заполняется еще и лист 04, а также подраздел 1.3 раздела 1 декларации по налогу на прибыл

Налоги с промежуточных дивидендов считаются так же, как и с годовых

У нашего ООО двое участников — гражданин с долей 70% и компания с долей 30%, являющиеся резидентами РФ. Мы выплачиваем в течение года промежуточные дивиденды. Как в этом случае применяется формула для расчета налогов с дивидендов?

![]() : Специальной формулы для расчета налогов с промежуточных дивидендов (то есть дивидендов по итогам квартала, полугодия, 9 месяцев) нет.

: Специальной формулы для расчета налогов с промежуточных дивидендов (то есть дивидендов по итогам квартала, полугодия, 9 месяцев) нет.

Поэтому вы пользуетесь общей формулой, предназначенной для исчисления налогов с суммы годовых дивидендов. При этом налог вы исчисляете отдельно по каждому участнику применительно к каждой выплате дивидендо

Напомним, что если сумма налога получается отрицательной, то налог вы не удерживаете. А если сумма полученных дивидендов окажется больше суммы выплачиваемых дивидендов, то разницу вы можете учесть при следующей выплате дивидендов.

Пример. Расчет налогов с промежуточных дивидендов

/ условие / Участники ООО «Весна» (гражданин — резидент РФ и российская компания) в 2011 г. ежеквартально принимали на своем общем собрании решения о выплате промежуточных дивидендов в следующих суммах.

| Период, за который начислены дивиденды | Сумма дивидендов, руб. | ||

| гражданину — резиденту РФ | российской компании | всем российским участникам | |

| I квартал | 55 000 | 40 000 | 95 000 |

| II квартал | 27 500 | 20 000 | 47 500 |

| III квартал | 82 500 | 60 000 | 142 500 |

Кроме того, ООО «Весна» само получало в 2011 г. дивиденды (не облагаемые по нулевой ставке и не участвовавшие в расчете налогов с дивидендов за 2010 г.): 70 000 руб. — в феврале и 90 000 руб. — в апреле.

/ решение / Рассчитаем налоги к уплате с выплачиваемых участникам в каждом квартале дивидендов, пользуясь вышеприведенной формулой.

| Период, за который выплачены дивиденды | Сумма налога, удерживаемая с дивидендов участников, руб. | |

| НДФЛ | Налог на прибыль | |

| I квартал | 1302,63 (55 000 руб. / 95 000 руб. х 9% х (95 000 руб. – 70 000 руб.)) | 947,37 (40 000 руб. / 95 000 руб. х 9% х (95 000 руб. – 70 000 руб.)) |

| II квартал | 0 (27 500 руб. / 47 500 руб. х 9% х (47 500 руб. – 90 000 руб.)) | 0 (20 000 руб. / 47 500 руб. х 9% х (47 500 руб. – 90 000 руб.)) |

| Полученные дивиденды в сумме 42 500 руб. (90 000 руб. – 47 500 руб.) можно учесть при последующей выплате дивидендов | ||

| III квартал | 5210,53 (82 500 руб. / 142 500 руб. х 9% х (142 500 руб. – 42 500 руб.)) | 3789,47 (60 000 руб. / 142 500 руб. х 9% х (142 500 руб. – 42 500 руб.)) |

Промежуточные дивиденды в бухотчетности не отражаются

Как промежуточные дивиденды отразить в балансе и отчете о прибылях и убытках?

![]() : В балансе нет самостоятельной строки для отражения промежуточных дивидендов. Начисленные дивиденды просто уменьшают показатель нераспределенной прибыли (непокрытого убытка) по строке 1370.

: В балансе нет самостоятельной строки для отражения промежуточных дивидендов. Начисленные дивиденды просто уменьшают показатель нераспределенной прибыли (непокрытого убытка) по строке 1370.

А в отчете о прибылях и убытках промежуточные дивиденды вы отражаете по строке 2460 «Прочее» или по новой строке, введенной вами, в скобках, как отрицательную величину, только если в соответствии с вашей учетной политикой их сумма сразу уменьшает прибыль отчетного период

То есть если вы проводите в бухгалтерском учете начисление дивидендов по дебету счета 99 «Прибыли и убытки», а не счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Восстановить невостребованные дивиденды — это обязанность, а не право компании

У общества числится задолженность перед участниками по дивидендам за 2005 и 2006 гг. Эти дивиденды считаются уже невостребованными. Должны ли мы восстановить их в составе нераспределенной прибыли?

![]() : Да, должны. Поскольку невостребованные дивиденды — это уже деньги компании (всех ее участников), а не того участника, которому они причиталис

: Да, должны. Поскольку невостребованные дивиденды — это уже деньги компании (всех ее участников), а не того участника, которому они причиталис

Участник не может списать в расходы не востребованные им дивиденды

Дочерняя компания признала не выплаченные нашей компании за «лохматые» годы дивиденды невостребованными и восстановила их в составе нераспределенной прибыли. Может ли наша материнская компания списать эти невостребованные дивиденды в расходы для целей налогообложения прибыли как безнадежный долг?

![]() : Нет. Ведь ранее, при начислении дивидендов по решению общего собрания, вы не отражали их сумму в дохода

: Нет. Ведь ранее, при начислении дивидендов по решению общего собрания, вы не отражали их сумму в дохода

Кроме того, безбоязненно для целей налогообложения прибыли можно учесть лишь те безнадежные долг

Выплата дивидендов по нескольким решениям сделает декларацию объемнее

Наша компания выплатила в течение марта 2012 г. двум участникам (российским компаниям) дивиденды за 2010 и 2011 гг. по двум решениям общего собрания. Дивиденды по каждому решению перечислялись несколькими платежками. Как нам оформить декларацию по налогу на прибыль за I квартал 2012 г.: какие разделы и листы заполнить, сколько оформить разделов В листа 03, влияют ли налоги с дивидендов на авансовые платежи по налогу на прибыль?

![]() : Ваша компания, как налоговый агент по налогу на прибыль в отношении выплачиваемых участникам дивидендов, должна представить в составе «прибыльной» деклараци

: Ваша компания, как налоговый агент по налогу на прибыль в отношении выплачиваемых участникам дивидендов, должна представить в составе «прибыльной» деклараци

- подраздел 1.3 раздела 1. В нем указывается сумма налога к уплате по каждому «дивидендному» платежу в пользу участников — российских организаций. При этом в качестве вида платежа вы проставляете

«1»п. 4.4.1 Порядка; - лист 03 (в составе разделов А и В). При его заполнении учитывайте следующее:

— на каждое решение, на основании которого в течение отчетного квартала выплачивались дивиденды, оформляется отдельный лист 03 (то есть отдельные разделы А и В). При этом период, за который выплачены дивиденды, вы укажете в разделах

— раздел В заполняется на каждого получателя дивидендов — российскую организацию. Если платежей в отношении одного получателя было несколько, то раздел В на этого получателя вы оформляете на каждый плате

Авансовые платежи по налогу на прибыль, отражаемые в «прибыльной» декларации, не будут включать в себя «дивидендный» налог. Поскольку они отражаются в декларации отдельно: налог с дивидендов — в подразделе 1.3 раздела 1, а авансовые платежи — в подразделе 1.1. или 1.2 этого же раздела. Рассчитываются они также на основании разных листов декларации.

Дивиденды, выплаченные иностранным компаниям, отражаются в составе строки 010 и по строке 020 раздела А листа 03 декларации по налогу на прибыль. Кроме того, по ним представляется отдельный налоговый расче