Точечные поправки в часть вторую НК

Уточнение порядка возмещения НДС и учета расходов на питание экипажей судов

Летняя правка НК затронула не только общие нормы налогового законодательства. Обновили и некоторые положения глав части второй — об НДС, налоге на прибыль и ЕСХН. Рассмотрим, что же изменилось.

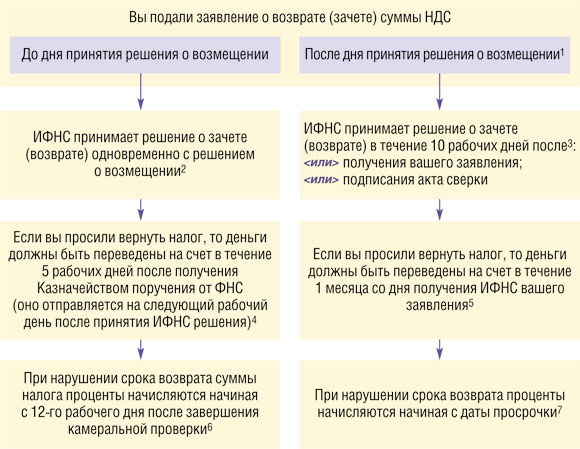

С 1 октября 2013 г. порядок возврата (зачета) НДС при подаче декларации с суммой налога к возмещению будет зависеть от того, успели вы подать заявление о возврате (зачете) до дня принятия решения о возмещении суммы налога или нет. Напомним, что на принятие такого решения у налоговиков есть 3 месяца (срок камералки) и

Разницу вы можете видеть на схеме.

Новые правила будут применяться к решениям о возмещении НДС, которые налоговики примут после 1 октября

С 1 января 2014 г. будет отменено нормирование расходов на рацион питания экипажей морских, речных и воздушных судов — как для исчисления налога на прибыл

***

Чтобы не создавать себе проблем с возвратом НДС, подавайте заявление о возврате вместе с декларацией по налогу.