Предприниматели, не забудьте заплатить фиксированные взносы за 2013 год

В плане уплаты взносов «за себя» предприниматели находятся в достаточно выгодном положении: за текущий год они могут заплатить их в любой момент — хоть частями, хоть общей суммой не позднее 31 декабр

«Сколько с меня?»

ИП в обязательном порядке платят взносы «за себя» в ПФР и

| Возраст ИП | Сумма взносов в ПФР | Сумма взносов в ФФОМС |

| 1966 г. р. и старше | 32 479,20 руб. на страховую часть | 3185,46 руб. |

| 1967 г. р. и моложе | 24 984,00 руб. на страховую часть 7495,20 руб. на накопительную часть |

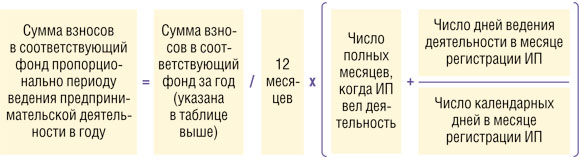

Если ИП зарегистрирован в качестве предпринимателя не с начала этого года, то взносы уплачиваются в меньшем размер

Куда перечислять

Каждая из рассчитанных сумм к уплате перечисляется в бюджет ПФР или ФФОМС отдельной платежкой с указанием нужного

| Вид взносов | КБК |

| В ПФР на страховую часть | 392 1 02 02140 06 1000 160 |

| В ПФР на накопительную часть | 392 1 02 02150 06 1000 160 |

| В ФФОМС | 392 1 02 02101 08 1011 160 |

Как уплаченные взносы влияют на налоги

Сумму страховых взносов можно включить в налоговые расходы при общем режиме налогообложения и «доходно-расходной» УСНО или уменьшить на них сам налог, если ИП применяет вмененку или «доходную» УСНО. Подробнее об этом — в таблице ниже.

| Режим налогообложения ИП | Учет уплаченных взносо |

| УСНО с объектом «доходы минус расходы» | При расчете авансового платежа/налога за период (I квартал, полугодие, 9 месяцев, год) все взносы, уплаченные в этом периоде, включаются в расходы в полном объем |

| УСНО с объектом «доходы»: | |

| Авансовый платеж/налог за период (I квартал, полугодие, 9 месяцев, год) уменьшается на сумму взносов, уплаченных в этом периоде ИП «за себя», в полном объем |

| Авансовый платеж/налог за период (I квартал, полугодие, 9 месяцев, год) уменьшается на сумму взносов, уплаченных в этом периоде ИП «за себя» и за работников, но не более чем на |

| ЕНВД: | |

| Налог за квартал уменьшается на сумму взносов, уплаченных именно в этом квартале ИП «за себя», в полном объем |

| Налог за квартал не уменьшается на взносы, уплаченные ИП «за себя», но уменьшается на сумму взносов, уплаченных в этом квартале за работников, в пределах 50% суммы налог |

| Патентная система налогообложения | Стоимость патента уменьшить на взносы нельзя |

| ОСНО | При расчете НДФЛ за год взносы, уплаченные в этом году, включаются в состав профессионального вычет |

Не забывайте, что несвоевременная уплата взносов «за себя» грозит пеням

***

Обращаем ваше внимание, что в следующем году предпринимателям, скорее всего, надо будет платить совсем другие суммы взносов. Поскольку могут поменяться и тарифы для ИП, и сумма МРОТ, исходя из которой сейчас рассчитываются взносы в фиксированном размере. Как только все это будет известно, мы обязательно сообщим на страницах нашего журнала.