Предприниматель на ОСНО: сдаем 3-НДФЛ

Индивидуальные предприниматели, применяющие общую систему налогообложения, не позднее 30 апреля должны сдать декларацию по НДФЛ за

Отсутствие деятельности не освобождает от обязанности сдавать декларацию

Предприниматель весь прошлый год деятельность не вел. Доходов никаких нет, расходы — комиссия банка и страховые взносы. Нужно ли представлять декларацию по НДФЛ? Ведь убытки все равно учесть нельзя и перенести на будущее тоже.

![]() : Представить декларацию нужн

: Представить декларацию нужн

Профессиональный вычет уменьшает любой доход предпринимателя

Я зарегистрирована как ИП. За 2012 г. дохода от предпринимательской деятельности практически не было. Основная сумма дохода — по трудовому договору. При этом сумма профессиональных налоговых вычетов накопилась значительная. Могу ли я уменьшить всю сумму дохода на профессиональные вычеты?

![]() : Вы можете заявить профессиональные вычеты ко всему своему доходу независимо от того, трудовой он или предпринимательски

: Вы можете заявить профессиональные вычеты ко всему своему доходу независимо от того, трудовой он или предпринимательски

Если с вашего трудового дохода удержан НДФЛ, подав декларацию с отраженными профвычетами, вы сможете вернуть налог из бюджета.

Пример. Расчет НДФЛ при превышении профессиональных вычетов над предпринимательским доходом

/ условие / Доход по трудовому договору составил 100 000 руб. С него работодатель удержал НДФЛ 13% в общей сумме 13 000 руб. Доход от предпринимательской деятельности составил 50 000 руб. Профессиональные вычеты составляют 120 000 руб.

/ решение / При заполнении декларации

- налоговая база (строка 050 раздела 1 декларации) = 100 000 руб. + 50 000 руб. – 120 000 руб. = 30 000 руб.

- НДФЛ (строка 060 раздела 1 декларации) = 30 000 руб. х 13% = 3900 руб.

При этом НДФЛ в сумме 13 000 руб. уже был удержан (строка 070 раздела 1 декларации). Переплата НДФЛ составляет 9100 руб. (13 000 руб. – 3900 руб.) (строка 100 раздела 1 декларации).

Для возврата образовавшейся переплаты вам лучше подать вместе с декларацией

Высокая доля профессиональных вычетов грозит выездной проверкой

Сумма дохода за прошлый год у меня получилась достаточно весомой. Но при этом и профессиональные вычеты не отстают. Поэтому налог к уплате совсем небольшой. Беспокоюсь, не вызовет ли это подозрений у налоговиков. Могут ли быть для меня какие-либо последствия?

![]() : Все зависит от размера вашей доли вычетов. Ведь высокая доля профессиональных вычетов является критерием для включения предпринимателя в план выездных проверо

: Все зависит от размера вашей доли вычетов. Ведь высокая доля профессиональных вычетов является критерием для включения предпринимателя в план выездных проверо

Определив свою долю вычета, сравните ее с контрольным значением:

- <если>доля вычетов более 83%, то высока вероятность того, что вас ждет проверка;

- <если>доля вычетов менее 83%, то проверка вам теоретически не грозит. Хотя внимание налоговиков ваша декларация все равно может привлечь и у вас могут попросить письменные пояснения для выяснения состава ваших расходов.

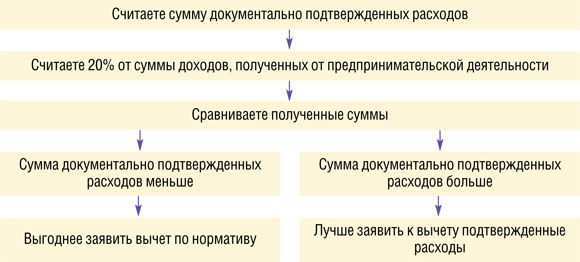

Можно учесть и документально не подтвержденные вычеты

Предпринимателям разрешено учитывать в качестве вычетов неподтвержденные расходы. Как работает эта норма?

![]() : Действительно, вы можете применить профессиональный вычет и без документов — в размере 20% от общей суммы доходов. Правда, не от всей суммы доходов, а только от доходов, полученных от предпринимательской деятельност

: Действительно, вы можете применить профессиональный вычет и без документов — в размере 20% от общей суммы доходов. Правда, не от всей суммы доходов, а только от доходов, полученных от предпринимательской деятельност

При этом, как указал Президиум ВАС, вам не нужно пояснять причины отсутствия документов или каким-то другим образом доказывать, что расходы все же был

Но обратите внимание: одновременно использовать фиксированный профессиональный вычет (20%) и уменьшать доходы на подтвержденную часть затрат нельз

Аванс учитывается в доходах того года, в котором получен

Товар отгружен в январе этого года. Аванс по нему получен в декабре 2012 г. Для учета доходов и расходов применяю кассовый метод. Нужно ли отражать полученный аванс в декларации по НДФЛ за 2012 г.? Или он пойдет уже в декларацию 2013 г.?

![]() : Аванс, полученный в счет предстоящих поставок, облагается НДФЛ в том году, в котором он получен. Дата реализации товара не имеет значени

: Аванс, полученный в счет предстоящих поставок, облагается НДФЛ в том году, в котором он получен. Дата реализации товара не имеет значени

Прошлогодние расходы придется учесть в текущем году

В 2012 г. предприниматель получил аванс в счет будущей поставки продукции. Для производства указанной продукции он приобрел, оплатил и передал в производство сырье. Продукция будет реализована уже в 2013 г.

Может ли ИП включить затраты на сырье в материальные расходы, учитываемые в составе профессиональных налоговых вычетов, в 2012 г.? Или расходы подлежат включению в вычеты в 2013 г. в момент реализации готовой продукции?

![]() : Расходы на сырье нужно включить в вычеты в 2013 г.

: Расходы на сырье нужно включить в вычеты в 2013 г.

ИП имеет право при исчислении базы по НДФЛ на получение профессионального вычета. В состав профессионального вычета включаются затраты, которые фактически произведены, документально подтверждены и связаны непосредственно с извлечением доходо

«Непосредственно связаны с извлечением доходов» означает, по мнению Минфина, что списание расходов возможно в том налоговом периоде, в котором был получен доход от реализаци

При этом в некоторых Письмах Минфин разъясняет, что НК РФ не конкретизирует налоговый период, в котором могут быть учтены расход

Мы решили узнать мнение ФНС по данному вопросу.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Налоговые органы руководствуются Письмом Минфина России от 09.02.2011

№ 03-04-08/8-23. В рассматриваемой ситуации индивидуальный предприниматель обязан включить авансовые платежи, полученные от покупателей в счет будущих поставок товара, в налоговую базу по НДФЛ того периода, когда они получены, независимо от даты осуществления поставок товара, то есть в2012 г.Письмо Минфина от 29.08.2012 № 03-04-05/8-1022 Ведь дата фактического получения дохода в денежной форме определяется как день выплаты дохода, в том числе перечисления дохода на банковский счет налогоплательщикаподп. 1 п. 1 ст. 223 НК РФ; Постановление Президиума ВАС от 16.06.2009 № 1660/09. А в состав профессиональных вычетов включаются суммы расходов, непосредственно связанных с извлечением доходо

вп. 1 ст. 221 НК РФ. Таким образом, фактически произведенные расходы учитываются в составе профессиональных вычетов в части реализованных товаров, выполненных работ и оказанных услуг. Поэтому в данном случае расходы предпринимателя должны включаться в состав профессиональных вычетов в периоде реализации готовой продукции, то есть в2013 г.”

На расходы, произведенные до регистрации ИП, уменьшать доходы рискованно

В июне 2012 г. я приобрел помещение. В сентябре зарегистрировался как ИП. Помещение принял на учет как объект ОС, оформил акт о вводе основного средства в эксплуатацию. С октября сдаю помещение в аренду. Можно ли при расчете налоговой базы по НДФЛ уменьшить доходы, полученные от сдачи помещения внаем, на расходы в виде амортизации по купленному имуществу?

![]() : Если вы уменьшите доходы на амортизацию по имуществу, купленному до начала предпринимательской деятельности, то это, скорее всего, приведет к спору с налоговиками.

: Если вы уменьшите доходы на амортизацию по имуществу, купленному до начала предпринимательской деятельности, то это, скорее всего, приведет к спору с налоговиками.

Ведь Минфин считает, что стоимость имущества, приобретенного до регистрации в качестве ИП, учитывать в расходах нельз

Но НК РФ не конкретизирует, может ли предприниматель амортизировать имущество, которое приобретено им до начала предпринимательской деятельности. И суды встают на сторону предпринимателей, указывая, что в такой ситуации никаких препятствий для учета расходов нет. Объект введен в эксплуатацию и используется для предпринимательской деятельности, то есть все условия для включения амортизации в расходы соблюден