ИП нанимает работников

Особенности составления трудовых договоров и заполнения трудовых книжек

Одно дело, когда предприниматель ведет свой бизнес в одиночку, и совсем другое дело, когда он становится работодателем. Статус, что называется, обязывает. В частности, к тому, чтобы трудовые договоры с работниками и их трудовые книжки были грамотно оформлены. Ведь в этих вопросах имеется ряд нюансов, характерных только для предпринимателей.

Хотим напомнить, что при приеме на работу сотрудника ИП вправе затребовать тот же перечень документов, что и организации-работодател

Что надо учесть при заключении трудового договора

Сведения о работодателе. Тут предпринимателю нужно полностью указать свои ф. и. о., паспортные данные, ИНН, реквизиты свидетельства о регистрации в качестве предпринимател

ИП вправе переложить часть своих «работодательских» функций (к примеру, прием на работу и увольнение сотрудников) на другого человека, уполномоченного на это трудовым договором или доверенностью. В таком случае в договорах с работниками, кроме сведений о самом предпринимателе как о работодателе, должны содержаться ф. и. о. его представителя и реквизиты выданной ему доверенности или трудового договор

Многие предприниматели спрашивают, что им нужно указывать в трудовых договорах с персоналом в качестве места работы. Ведь это одно из обязательных условий трудового договор

Срок договора. Если работников у ИП не больше 35 человек (а в сфере розничной торговли и бытового обслуживания — 20 человек), он может по соглашению сторон заключать с ними срочные трудовые договоры (на срок до 5 лет) независимо от того, имеет ли работа срочный характер или

Режим труда и отдыха. ИП может устанавливать любой режим работы, в том числе различные режимы для каждого сотрудника, а при необходимости — вводить суммированный учет рабочего времени (в частности, если работа организована по графику «сутки через трое» или «два через два»). Главное, чтобы продолжительность рабочего времени за учетный период (например, месяц или квартал) не превышала нормального числа рабочих часо

Суммированный учет рабочего времени нужно вести, если работник каждую неделю работает неодинаковое количество часов, которое больше либо меньше нормы рабочего времени (40, 36, 35 или

Порядок предоставления выходных дней и ежегодных оплачиваемых отпусков ИП определяет по соглашению со своими работникам

Ежегодный оплачиваемый отпуск предоставляется в течение рабочего года по письменному заявлению работника, поданному не позднее чем за 2 недели до предполагаемой даты начала отпуска.

Продолжительность ежегодного отпуска у работников ИП такая же, как и у работников фирм, — в общем случае 28 календарных дне

Основания прекращения трудового договора. ИП волен в трудовом договоре с конкретным работником прописать дополнительные основания для увольнения по инициативе работодателя, которых нет в

Также ИП должен помнить, что «собственные» основания для увольнения не повод, чтобы увольнять сотрудников, что называется, без суда и следствия. Как работодатель, он должен соблюсти всю процедуру, установленную в ТК для применения дисциплинарных взыскани

Срок предупреждения об увольнении и размеры «увольнительных» компенсаций. ИП также вправе предусмотреть в трудовых договора

- свой собственный срок, за который он должен предупредить работника о предстоящем увольнении, в частности, в случае прекращения деятельности в качестве ИП или при сокращении численности (штата) работников. Например, не за 2 месяца, как по общему правил

уст. 180 ТК РФ, а за 2 недели; - иные, не такие, как в ТК РФ, случаи выплат и размеры выходных пособий и компенсаций при увольнени

ист. 178 ТК РФ. Все остальные компенсации, то есть не связанные с увольнением, ИП выплачивает в общем порядке.

Заметим, что в последнее время многие суды, рассматривая споры между предпринимателями и их работниками, уволенными по инициативе работодателя, исходят из следующего. Если при заключении трудового договора не был оговорен срок предупреждения работника о предстоящем увольнении (например, при сокращении штата), а также не была предусмотрена выплата выходного пособия и сохраняемого среднего заработка, то бывший работник ИП не имеет права на получение всех этих гаранти

Напомним, что на основании трудового договора ИП должен издать приказ (распоряжение) о приеме на работу и ознакомить с ним работника под роспись не позднее 3 календарных дней со дня фактического начала работ

Как заполнить трудовую книжку

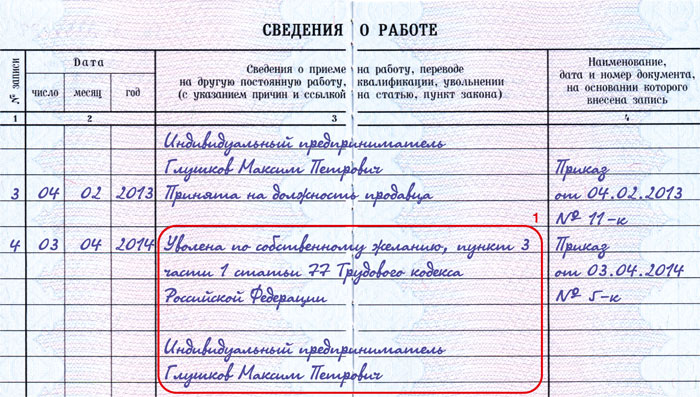

Если работник проработал у ИП больше 5 дней и эта работа является для него основной, то надо внести в трудовую книжку работника запись о приеме на работ

(1) Запись об увольнении работника, по идее, должна быть заверена подписью предпринимателя и печать

Если у ИП нескольких работников, то он должен в обычном порядке вести книгу учета движения трудовых книжек и вкладышей к

***

Напомним, что, став работодателем, ИП, независимо от применяемого им режима налогообложения, должен сам встать на учет в территориальных органах внебюджетных фондов по месту жительства:

- в ПФР в качестве страхователя по обязательному пенсионному и медицинскому страхованию — в течение 30 календарных дней со дня заключения первого трудового договор

ап. 1 ст. 11 Закона от 15.12.2001 № 167-ФЗ; ч. 1 ст. 11, ч. 4 ст. 17 Закона от 29.11.2010 № 326-ФЗ; - в ФСС в качестве страхователя по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством, а также по страхованию от несчастных случаев на производстве и профзаболеваний — не позднее 10 календарных дней со дня заключения первого трудового договор

ап. 3 ч. 1 ст. 2.3 Закона от 29.12.2006 № 255-ФЗ; ст. 6 Закона от 24.07.98 № 125-ФЗ.

За невыполнение этой обязанности грозят солидные штрафы, причем от обоих Фондо