Ваш должник исчез из ЕГРЮЛ. Что с долгами: списать нельзя оставить

Как поступить с долгами контрагента, ликвидированного в упрощенном порядке по решению налогового органа

Если вы заказали выписку из

Исключение из ЕГРЮЛ или ликвидация: есть ли разница для бухгалтера?

Сразу скажем, что с 1 сентября 2014 г. вступает в силу новая норма ГК РФ, которая приравняет исключение недействующей организации из

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Поскольку п. 3 ст. 3 Федерального закона

№ 99-ФЗ предусматривает, что новая редакция ГК применяется к тем правоотношениям, которые возникли после вступления в силу данного Закона, то положения ГК в редакции этого Закона не распространяются на организации, которые признаны недействующими и исключены изЕГРЮЛ до 1 сентября2014 г.”

Поэтому долги тех компаний, которые лишились «места» в реестре до 1 сентября 2014 г., к безнадежным не относятся и их придется списывать иначе.

О таких долгах и пойдет речь дальше.

Как понять, что организация исключена из реестра?

Организация может быть признана налоговым органом недействующей, если в течение последних 12 месяце

- в налоговые органы не представлялась налоговая и бухгалтерская отчетност

ьподп. 4—5 п. 1 ст. 23 НК РФ; - отсутствует движение денег по всем банковским счетам организаци

ип. 1 Информационного письма Президиума ВАС от 17.01.2006 № 100.

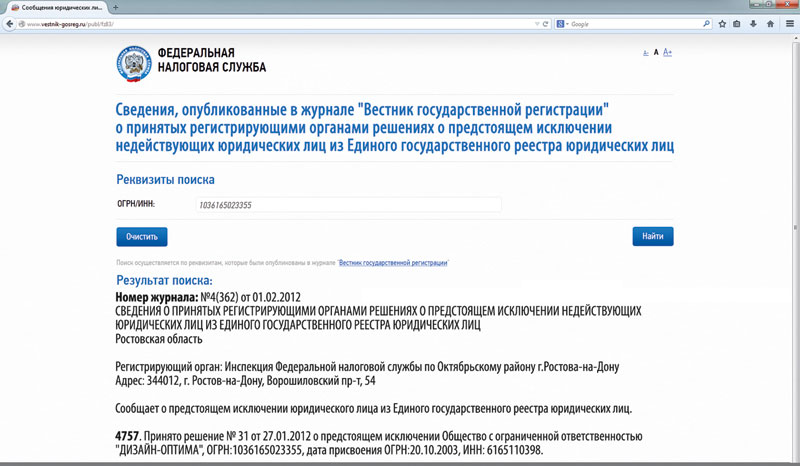

Опубликованное решение о предстоящем исключении компании из

Обратите внимание на то, когда было опубликовано подобное сообщение. Если с даты публикации не прошло 3 месяцев, то кредитор, заинтересованный в возврате долга, может предотвратить исключение должника из

Если в течение 3 месяцев с даты публикации сообщения налоговые органы не получат возражения от заинтересованных лиц, например от кредиторов, то организация исключается из

Подтверждение того, что организация исключена из

ВЫПИСКА

из Единого государственного реестра юридических лиц

№

16.05.2014 (дата формирования выписки)

658996

Настоящая выписка содержит сведения о юридическом лице

| ООО «Дизайн-Оптима» (полное наименование юридического лица) |

| 1 | 0 | 3 | 6 | 1 | 6 | 5 | 0 | 2 | 3 | 3 | 5 | 5 | , |

включенные в Единый государственный реестр юридических лиц по состоянию на

...

| № | Наименование показателя | Значение показателя |

| … | ||

| Сведения о прекращении | ||

| 17 | Способ прекращения | Прекращение деятельности юридического лица в связи с исключением из |

| 18 | Дата прекращения | 18.05.2012 |

| 19 | Наименование органа, внесшего запись о прекращении юридического лица | Инспекция Федеральной налоговой службы по Октябрьскому району г. Ростова-на-Дону |

Налоговый учет

По общему правилу безнадежная дебиторская задолженность может быть списана на внереализационные расходы в полной сумме, включая

Справедливости ради стоит сказать, что некоторые суды с Минфином не согласны и разрешают организациям списывать долги недействующих компани

ВЫВОД

Если вы решили придерживаться безопасной позиции Минфина, то придется дождаться окончания срока исковой давности и уже по этому основанию списывать задолженность контрагента во внереализационные расходы. В противном случае списание в расходы долга недействующей организации в периоде, когда была сделана запись о прекращении ее деятельности, вызовет претензии со стороны налоговых органов и доказывать свою правоту вам придется в суде.

Безнадежный долг недействующей организации списывается:

- <если>резерв по сомнительным долгам на сумму долга создавался — за счет резерва;

- <если>он не создавался — сразу на внереализационные расход

ып. 1 ст. 272, подп. 2 п. 2 ст. 265 НК РФ.

Бухгалтерский учет

В бухучете создание резерва по сомнительным долгам — обязанность организаци

При отсутствии начисленного резерва сумму долга нужно списать на внереализационные расходы проводкой по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 62 «Расчеты с покупателями и заказчиками».

***

Если проблемная организация задолжала вам за товары, работы или услуги, то создание резерва сомнительных долгов в налоговом учете может решить проблему списания задолженности, правда, с учетом некоторых ограничени