Особые приметы отчета о движении денежных средств

Отчет о движении денег (ОДДС) входит в состав годовой бухотчетности. Этот отчет бухгалтеры сдают не впервые. Поэтому остановимся лишь на тех особенностях его заполнения, которые вызывают трудности.

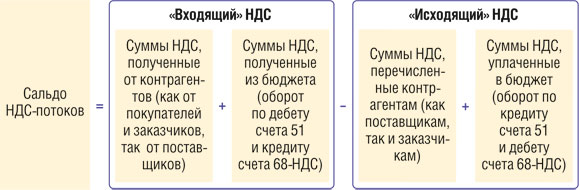

Движение НДС показываем обособленно и свернуто

Все поступления в организацию и все перечисленные контрагентам суммы перед заполнением отчета надо «очистить» от

Поэтому многие «очищают» выручку и иные поступления от НДС расчетным путем: берут годовые суммы оборотов по дебету счетов 62, 60, 76 в корреспонденции с кредитом счетов 51, 50 и других «денежных» счетов. И получившуюся сумму умножают на

Аналогично «очищаются» от НДС и суммы собственных платежей.

Далее платежи показываем в ОДДС без НДС, а НДС-потоки сворачиваем.

Полученную разницу показываем как денежные потоки от текущих операций:

- <если>разница положительная, то ее надо учесть при расчете показателя по строке 4119 «Прочие поступления»;

- <если>разница отрицательная, то ее в круглых скобках отражаем по строке 4129 «Прочие платежи» (вместе с иными прочими платежами).

Правда, нередко бухгалтеры игнорируют требования «денежного» ПБУ

ОБМЕН ОПЫТОМ

“Нормативные документы не позволяют ни выбирать способ представления показателей отчетности, ни отказываться от выполнения требования по обособлению НДС, потому что «трудно» или «долго». Поэтому аудитор вынужден указывать на такое искажение. Однако мы не всегда включаем соответствующую оговорку в аудиторское заключение — иногда ограничиваемся описанием нарушения в отчете аудитора. Мы считаем, что не каждое нарушение требований нормативных актов делает отчетность недостоверной, а только такое нарушение, которое искажает представление пользователя отчетности о реальном финансовом состоянии и результатах деятельности аудируемого лица. Если аудируемое лицо в пояснениях к отчетности укажет, что его денежные потоки не «очищены» от НДС, пользователь все же сможет сделать из этой отчетности правильные вывод

ы”.

Как видите, если не удается выделить НДС-потоки, нужно сообщить об этом в пояснениях — чтобы не вводить в заблуждение пользователей бухотчетности.

Показывать ли зарплату и «зарплатные налоги» вместе или нет — зависит от ваших приоритетов

По строке 4122 надо указывать платежи «в связи с оплатой труда работников». Понятно, что при ее заполнении надо учитывать зарплату, отпускные, премии и так далее. А вот надо ли по ней отражать еще и суммы «зарплатных налогов» (НДФЛ и обязательных страховых взносов)? Здесь мнения разделились.

ПОДХОД 1. В качестве платежей, связанных с оплатой труда работников, показываем по строке 4122 суммы, выданные/перечисленные работникам, без учета движения НДФЛ и страховых взносов. То есть это оборот за год по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счетов 50 «Касса» и 51 «Расчетные счета».

А вот уплаченные НДФЛ и страховые взносы показываем по строке 4129 «прочие платежи». Впрочем, так же, как и другие налоги (за исключением налога на прибыль).

При таком подходе видно, куда именно пошли деньги: работникам или в бюджет и внебюджетные фонды.

ПОДХОД 2. По строке 4122 указываем любое движение денег, которое обусловлено начислением «трудовых» выплат. В том числе и уплату «зарплатных налогов». Тогда будет понятно, сколько организация выплачивает на «содержание» работников. А то, кто именно является получателем денег (бюджетная система или работники), для организаций, применяющих такой подход, не так важно.

Чтобы пользователям бухотчетности было ясно, по какому принципу ваша организация заполняет строку 4122 отчета о движении денежных средств, лучше отразить это в пояснениях к отчетности.

Не любое движение денег должно отражаться в ОДДС

Не являются денежными потоками любые платежи и поступления, которые не меняют общую сумму денежных средств и эквиваленто

- перечисление денег с одного своего банковского счета на другой;

- снятие наличных с расчетного счета в банке и, наоборот, зачисление на счет выручки и иных кассовых поступлений.

Следовательно, такие операции вообще не надо учитывать при заполнении ОДДС.

Одни денежные потоки показываем свернуто, а другие — развернуто

Все зависит от того, насколько эти потоки существенны для конкретной организации и насколько они характеризуют ее деятельность. К примеру, при заполнении ОДДС выручка по обычной деятельности не уменьшается на сумму связанных с ней расходов.

Свернуто можно отражать денежные потоки, к примеру, если поступления от одних лиц обусловливают соответствующие выплаты другим лицам и/или потоки характеризуют деятельность не столько организации, сколько ее контрагенто

Платежи по налогу на прибыль надо разбивать по трем видам операций

Для правильного заполнения ОДДС надо определять, какие операции были источником прибыли, с которой уплачены (а не начислены) авансовые платежи и налог в отчетном год

- <или>текущи

еп. 9 ПБУ 23/2011; - <или>инвестиционны

еп. 10 ПБУ 23/2011; - <или>финансовы

еп. 11 ПБУ 23/2011.

Если весь налог на прибыль, перечисленный в бюджет, был связан с получением прибыли по обычной деятельности, его сумму надо отразить в составе текущих операций по строке 4124. Для этого в большинстве случаев (если не было, к примеру, возврата налога на прибыль из бюджета) достаточно взять годовой оборот по дебету субсчета «Налог на прибыль» счета 68 и кредиту счета 51 «Расчетные счета».

Денежные эквиваленты — тоже денежные средства

ОДДС должен включать в себя данные о движении не только денег, но и денежных эквивалентов. Это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств, они подвержены незначительному риску изменения стоимост

Напомним, что денежные эквиваленты вместе с финансовыми вложениями учитываются на одноименном счете 58. Однако они представляют собой особый вид активов. В бухгалтерском балансе их надо показывать по статье «Денежные средства» (строка 1250), а не по статье «Финансовые вложения» (строка 1170). Если в организации есть денежные эквиваленты, надо обратить особое внимание на соответствие показателей ОДДС и баланса.

При заполнении отчета внимательнее пересчитывайте иностранную валюту в рубли

При заполнении строк поступления и выбытия валюты/валютных эквивалентов рублевую сумму операций берете из данных бухучета на дату операции. То есть курс пересчета в рубли берется на дату движения денег (на дату операции). По таким индивидуальным курсам валютные потоки будут учтены при расчете показателя по строке 4400 «Сальдо денежных потоков за отчетный период».

При заполнении строк, показывающих остаток денежных средств и эквивалентов на начало года (строка 4450) и на конец года (строка 4500), курс надо брать на 31 декабря предшествующего года или отчетног

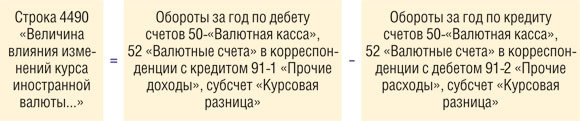

Разницы, которые получились при пересчете иностранной валюты и валютных денежных эквивалентов, надо свернуто отразить по строке 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю

Если нет денежных эквивалентов и аккредитивов в иностранной валюте, показатель строки 4490 можно рассчитать по такой формуле:

Если итог получится отрицательный, надо указать его по строке 4490 в круглых скобках.

Для проверки правильности заполнения строки 4490 можно воспользоваться такой формулой:

***

Кстати, далеко не все бухгалтерские программы учитывают, что движение денежных эквивалентов, числящихся на счете 58, надо брать в расчет при заполнении ОДДС. «Очистка» денежных потоков от НДС тоже не всегда автоматизирована.

Поэтому, если вы заполняете отчетность при помощи программы, проверьте ее настройки. При необходимости скорректируйте итоговый отчет вручную.