Задумаемся о «прибыльных» авансах

Платим их по-прежнему или меняем порядок уплаты в 2015 г.?

Вот и подходит к концу очередной год, и настало время, когда можно (или даже нужно) оценить выгодность применяемого в этом году способа уплаты авансовых платежей по налогу на прибыль. Если вы решите его изменить, обязательно ли уведомлять об этом ИФНС? Есть ли особенности уплаты «прибыльных» авансов в I квартале следующего года, если с нового года вы все-таки выберете иной способ уплаты авансовых платежей? Разобраться в этом вам поможет наша статья.

Способы уплаты авансов

НК предусмотрены три возможных способа уплаты авансовых платежей по налогу на прибыл

- по итогам I квартала, полугодия и 9 месяцев плюс ежемесячно внутри каждого квартала;

- ежемесячно исходя из фактически полученной прибыли;

- ежеквартально, то есть по итогам I квартала, полугодия и 9 месяцев.

При этом у всех способов есть свои преимущества и недостатки, а также определенные условия для их применения.

СПОСОБ 1. По итогам квартала плюс ежемесячно внутри квартала

Этот способ по умолчанию применяют все организации (общеустановленный спосо

Если

Не нужно уведомлять налоговую о том, что вы применяете этот порядок.

Сумма ежемесячного авансового платежа, которую надо перечислить в течение квартала, определяется на основании данных предыдущих квартало

Если по итогам отчетного периода получен убыток, то в следующем квартале авансовые платежи не уплачиваютс

СПОСОБ 2. Ежемесячно исходя из фактической прибыли

Этот способ может выбрать любая организация, но только с начала нового года. Уплачивать авансовые платежи и представлять декларацию нужно будет не позднее

В бюджет авансы уплачиваются исходя из реально полученной прибыл

Необходимо уведомить налоговую о применении этого метода до начала года, в котором планируется переход на него (не позднее 31 декабр

Придется ежемесячно заполнять и представлять в ИФНС налоговые декларации.

Этот способ применяется в течение всего года, поменять его можно только в следующем году.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“Если компания уплачивает ежемесячные авансы исходя из фактически полученной прибыл

иабз. 7 п. 2 ст. 286 НК РФ, изменить этот порядок в течение года она не можетабз. 8 п. 2 ст. 286 НК РФ. Даже если у нее в середине года будет выполняться требование п. 3 ст. 286 НК РФ — доходы за четыре квартала не превысят в среднем 10 млн руб. за квартал, организация не сможет платить авансы только по итогам квартала”.

СПОСОБ 3. Только по итогам квартала

Его применяют только те компании, у которых выручка от реализации товаров (работ, услуг, имущественных

Уменьшается количество деклараций и частота уплаты авансов.

Если вы применяете способ 1, но у вас стало выполняться требование о размере выручки, перейти на способ 3 можно даже с середины года. Нет обязанности уведомлять ИФНС о смене порядка уплаты (однако сделать это желательно, о чем мы расскажем ниже).

Чтобы не потерять право на применение этого способа, необходимо постоянно контролировать размер выручки.

Даже если выручка за какой-то квартал будет больше 10 млн руб., НК требует, чтобы именно средний показатель доходов не превышал указанного предела. Поэтому для расчета нужно сложить доходы от реализации за четыре квартала и разделить полученную сумму на 4 (то есть найти среднеарифметическую величину).

Изменение способа уплаты авансов

Проанализировав плюсы и минусы каждого из способов уплаты «прибыльных» авансов, вы сможете определиться с тем, какой способ уплаты авансов наиболее подходит вашей компании и будете ли вы менять свой прежний порядок.

Об изменении порядка уплаты авансовых платежей компания обязана уведомить налоговую только при переходе на ежемесячную уплату авансов исходя из фактической прибыли (способ 2). Не позднее 31 декабря текущего года в инспекцию передается уведомление. При этом никакого разрешения налоговой о смене порядка дожидаться не надо. Уведомление составляется в произвольной форме, например так.

В ИФНС России № 22 по г. Москве

от ООО «Магазин улыбок»,

ИНН 7722356789, КПП 772201001,

109125, г. Москва, ул. Люблинская, д. 9,

тел.

Исх. № 208 от 19.12.2014

Уведомление о порядке исчисления и уплаты авансовых платежей по налогу на прибыль в 2015 году

В соответствии с п. 2 ст. 286 Налогового кодекса РФ сообщаем, что с 1 января 2015 г. ООО «Магазин улыбок» переходит на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли.

В течение 2014 г. ООО «Магазин улыбок» определяло налоговую базу по налогу на прибыль ежеквартально и уплачивало в течение каждого квартала ежемесячные авансовые платежи, исходя из данных предыдущего отчетного периода.

По данным декларации по налогу на прибыль за 9 месяцев 2014 г. сумма ежемесячного авансового платежа на I квартал 2015 г. составляет 245 000 (двести сорок пять тысяч) рублей.

В связи с изменением порядка уплаты авансовых платежей вышеуказанная сумма по сроку уплаты не позднее 28.01.2015 перечислена в бюджет не будет.

| | | ||

| М. П. | |||

| |||

В других случаях законодательство не требует уведомлять ИФНС об изменении порядка уплаты авансовых платежей.

Однако Минфин рекомендует это сделат

В инспекции будут ждать от вас декларации за январь (если вы применяли способ 2), а также уплаты авансов. Не получив декларацию, ИФНС может заблокировать ваш расчетный счет. А за «несвоевременную» уплату авансов — начислить пени. Несмотря на свою правоту, вам придется потратить время, а иногда и нервы на выяснение отношений с налоговиками.

Меняем способ уплаты и платим аванс за первый отчетный период

Далее рассмотрим, как исчислить авансовый платеж в первый раз.

В этом году «прибыльные» авансы уплачивались ежеквартально плюс ежемесячно внутри каждого квартала

ВАРИАНТ 1. Вы решили уплачивать авансы ежемесячно, исходя из фактической прибыли (способ 2). Первым отчетным периодом в этом случае будет январь, и авансовый платеж, подлежащий уплате не позднее 28 февраля, будет равен налогу от прибыли, фактически полученной в январе. В дальнейшем сумма авансового платежа за отчетный период определяется исходя из ставки налога и фактически полученной прибыли в отчетном периоде, которая рассчитывается нарастающим итогом с начала года до окончания соответствующего месяц

ВАРИАНТ 2. Если вам позволяет размер выручки, то с нового года вы можете уплачивать авансы не ежемесячно, а только ежеквартально (способ 3). Сумма авансового платежа по итогам отчетного периода определяется исходя из фактической прибыли, рассчитанной нарастающим итогом с начала года до окончания отчетного периода (квартала, полугодия, 9 месяцев), с учетом ранее уплаченных авансов. Поэтому первый квартальный авансовый платеж вам нужно будет посчитать исходя из прибыли за I квартал и заплатить не позднее 28 апреля. При этом авансовые платежи, указанные в декларации за 9 месяцев 2014 г., в расчет не принимаются.

В этом году авансы уплачивались ежемесячно исходя из фактической прибыли

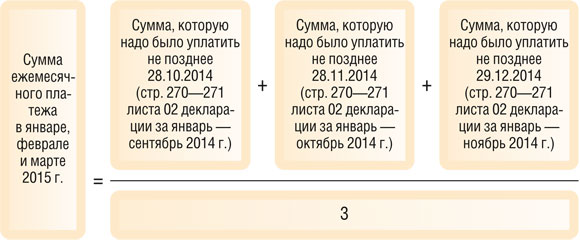

ВАРИАНТ 1. С нового года вы решили изменить порядок уплаты авансов на общеустановленный (ежеквартально плюс ежемесячно внутри каждого квартала), то есть перешли на способ 1. В такой ситуации в I квартале 2015 г. сумма ежемесячного авансового платежа будет равна

По общему правилу в годовой декларации по налогу на прибыль сумма ежемесячных авансовых платежей на I квартал (строки

Между тем согласно Порядку заполнения деклараци

ВАРИАНТ 2. С нового года (при соблюдении условия о выручке) вы можете изменить порядок уплаты авансов и на ежеквартальный (способ 3).

Порядок исчисления авансовых платежей будет аналогичен расчету авансов исходя из фактической прибыл

В этом году вы уплачивали «прибыльные» авансы ежеквартально

По своему желанию менять этот наиболее удобный для компании способ уплаты авансов на иной порядок вряд ли кто-то захочет. Но если размер доходов за год (то есть за 4 квартала) превысит установленный лимит, то компания должна перейти на уплату ежемесячных авансовых платежей с I квартала следующего

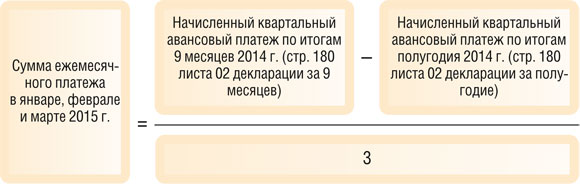

ВАРИАНТ 1. Компания выбрала общеустановленный способ (ежеквартально плюс ежемесячно внутри каждого квартала). В I квартале 2015 г. сумма ежемесячного авансового платежа должна быть равна сумме ежемесячного авансового платежа, подлежащего уплате в IV квартале

Отразите рассчитанные ежемесячные авансовые платежи, подлежащие уплате в I квартале 2015 г., в итоговой декларации за 2014 г. (строки

ВАРИАНТ 2. Если вы хотите ежемесячно уплачивать авансовые платежи, исходя из фактической прибыли (способ 2), проблем с расчетом авансов в первом отчетном периоде нет. Как их считать, мы уже писали выше.

***

Если ваша компания создана недавно, то для вас действуют особые правила по уплате «прибыльных» авансов. По итогам квартала, в котором создана компания, и следующего полного квартала уплачиваются только квартальные авансовые платеж