Как положено друзьям... все мы делим пополам!

Как при реорганизации оформить передаточный акт и разделительный баланс

Реорганизация в наше время — явление не такое уж редкое. Кто-то дробит бизнес, кто-то наращивает активы, кто-то пытается «безболезненно» перевести имущество из одной компании в другую, а кто-то меняет организационно-правовую форму, потому что вынужден исполнять требования законодательств

Какая бывает реорганизация?

Существуют пять форм реорганизации:

- слияни

еп. 1 ст. 58 ГК РФ; п. 1 ст. 52 Закона № 14-ФЗ; п. 2 ст. 16 Закона от 26.12.95 № 208-ФЗ (далее — Закон № 208-ФЗ)

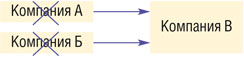

Все имущество, права и обязанности реорганизуемых лиц (компаний А и Б) переходят к созданному юрлицу (компании В);

Все имущество, права и обязанности реорганизуемого лица (компании А) делятся между новыми юрлицами (компанией Б и В);

Компания А продолжает существовать. Часть имущества, прав и обязанностей реорганизуемого лица (компании А) переходит к отделившемуся новому юрлицу (компании Б);

Компания А продолжает существовать. Все имущество, все права и обязанности присоединившейся компании (компании Б) переходят к присоединившей ее организации (компании А);

- преобразовани

епп. 1, 4 ст. 56 Закона № 14-ФЗ; п. 1 ст. 20 Закона № 208-ФЗ

Все имущество, все права и обязанности реорганизуемого лица (компании А) переходят к новому юрлицу (компании Б).

Обратите внимание, что преобразование ЗАО в ОАО или ОАО в ЗАО не является реорганизацией, потому что не меняется организационно-правовая форма, а меняется только вид акционерного обществ

В случае преобразования, слияния или присоединения передача прав и обязанностей оформляется передаточным актом (ПА), а в случае выделения или разделения — разделительным балансом (РБ). Эти документы нужны для того, чтобы было ясно, кому и какое имущество, права и обязательства достанутся в результате реорганизации. Конечно, эти документы — сугубо юридические, но в небольших компаниях руководство может поставить перед бухгалтером задачу их оформить.

Проводим инвентаризацию имущества и обязательств

В каждой организации, которая участвует в реорганизации (кроме организации, к которой присоединяется другая организация), надо провести инвентаризацию, так как, во-первых, это прямое требование законодательств

Сроки проведения инвентаризации определяются в решении о проведении реорганизации, но при этом необходимо учитывать, что инвентаризация должна быть закончена до составления и утверждения РБ или ПА.

Инвентаризация оформляется, как обычно. Применяются те же самые формы — либо самостоятельно разработанные, либо разработанные Госкомстато

Результаты инвентаризации не забудьте отразить в бухучете (обычными проводками).

Что включать в РБ (ПА)?

ПА — это укрупненный перечень имущества, прав и обязанностей, переходящих к правопреемник

У РБ такая же функция, как и у ПА, но выглядит этот документ немного иначе. Ведь его задача — показать, как имущество, права и обязанности делятся между возникающими компаниями.

Например, у организации А есть 1000 л топлива на общую сумму 25 000 руб., из них 100 л числится за филиалом. Этот филиал организация А выделяет в отдельное юридическое лицо Б с передачей ему закрепленного за ним имущества. В РБ будет наглядно видно, как 1000 л топлива на сумму 25 000 руб. разделятся между головной компанией и филиалом. У организации А останется 900 л топлива на общую сумму 22 500 руб., а у организации Б — 100 л топлива на общую сумму 2500 руб. Итак: 900 л + 100 л =

Как мы уже говорили, отправной точкой для составления ПА и РБ являются инвентаризационные описи. Но нужно помнить, что в РБ (ПА), в отличие от бухгалтерской отчетности, включаются не активы и обязательства, а имущество, права и обязанности.

Поэтому в РБ (ПА) нужно указывать, например, виды имущества (недвижимость, движимое имущество, интеллектуальные права, ценные бумаги, права требования, денежные средства), а не виды активов (ОС, НМА, финансовые вложения, МПЗ и пр.).

Некоторые позиции в РБ (ПА) могут отражаться не так, как в бухучете и инвентаризационных описях.

Например, авансы, выданные под строительство, в бухгалтерском балансе могут отражаться по строке 1150 «Основные средства», так как это затраты, направленные на приобретение

Еще один пример: в балансе у лизингополучателя предмет лизинга может учитываться как ОС, а в РБ (ПА) нужно отразить не сам предмет лизинга, а передачу права пользоваться и владеть им и обязанностей по уплате лизинговых платежей.

Некоторые бухгалтерские активы и обязательства вообще не попадут в РБ (ПА). Это касается всех оценочных резервов и обязательств, которые в бухучете отражены на счетах 14 «Резервы под снижение стоимости МПЗ», 59 «Резервы под обесценение финансовых вложений», 63 «Резервы сомнительных долгов», 96 «Резервы предстоящих расходов». Та же участь уготована для доходов и расходов, дата признания которых еще не наступила и которые отражены на счетах 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов», а также отложенных налогов, признанных на счетах 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства».

И наоборот, имущество стоимостью менее 40 000 руб., которого уже нет в бухучете (оно списано в расходы), нужно включить в РБ (ПА).

Передаваемое имущество может быть оценено либо по текущей рыночной стоимости, либо по той стоимости, по которой оно числится в бухучете (балансовой стоимости) у реорганизуемой организации. Выбранный способ оценки переходящего имущества закрепляется решением участников о начале реорганизации. Отметим, что с юридической точки зрения в первую очередь важен сам факт перехода прав и обязанностей, а не их оценка. Но оценка важна для бухучета новой организации, поскольку у нее имущество будет учитываться именно по той стоимости, которая зафиксирована в ПА (РБ).

При слиянии и присоединении в РБ (ПА) не нужно включать информацию о взаимных долях участия в уставных капиталах друг друга, так как они «автоматически» погашаются.

Кредиторская и дебиторская задолженность в РБ (ПА) показывается в номинальной оценке (по актам сверки). Причем надо включить в РБ (ПА) всю дебиторскую задолженность, в том числе и сомнительную. Уменьшать сумму дебиторской задолженности на сумму резервов сомнительных долгов не нужно.

Если у вас есть кредиторская или дебиторская задолженность перед другой организацией, участвующей в реорганизации, то такие долги нужно закрыть до проведения реорганизации. Это связано с тем, что после реорганизации взаимные долги все равно будут считаться погашенными, так что включать их в РБ (ПА) просто нет смысла.

Авансы полученные и выданные нужно передавать вместе с НДС, отдельно включать в РБ (ПА) авансовый НДС не нужно. Например, по договору вы перечислили аванс в размере 118 000 руб., в том числе НДС 18% — 18 000 руб. Несмотря на то что 18 000 руб. вы уже предъявили к вычету с аванса, в РБ (ПА) вы включаете 118 000 руб., ведь именно на эту сумму вы можете потребовать от продавца либо поставить товар, либо вернуть аванс. Аналогично продавец включает в РБ (ПА) 118 000 руб. полученного аванса, несмотря на то что 18 000 руб. с этого аванса он уже заплатил в бюджет.

Входной НДС по приобретенным ценностям, который «висит» в балансе, — это по каким-то причинам неиспользованное право на вычет. НК РФ позволяет правопреемнику принимать к вычету НДС, который не успела принять к вычету реорганизуемая компания. Поэтому такой НДС нужно включить в РБ (ПА), а в пояснениях или в отдельном приложении указать первичные документы и счета-фактуры (если имеются), на основании которых выделена сумма НДС в учете. А если эти товары (работы, услуги) уже оплачены, то рекомендуем тут же указывать номера, даты и суммы платежных поручений, по которым были перечислены деньги за эти товары (работы, услуги), ведь оплата в данном случае — одно из условий вычета для правопреемник

Все суммы, которые значатся в РБ (ПА), должны быть подтверждены первичными документами, договорами и т. д.

Кроме того, при присоединении и преобразовании правопреемнику нужно передать документы, подтверждающие базу для начисления страховых взносов. Ведь если он будет рассчитывать страховые взносы с учетом базы, которая была у предшественника, а не с нуля, как требуют чиновники, то ему понадобятся эти документ

Переходный период

РБ (ПА) с приложениями должен быть утвержден решением общего собрания участников реорганизуемых организаций.

С даты окончательного утверждения РБ (ПА) и подачи документов на государственную регистрацию начинается, так сказать, переходный период. Он длится 5 рабочих дней и заканчивается внесением записи в

Чтобы минимизировать возможные расхождения между фактически переданными правами и обязанностями и РБ (ПА), желательно в этот период снизить деловую активность организации, не предпринимать ничего существенного. Если это невозможно, то просто приложите к РБ (ПА) все документы, подтверждающие «дополнительные» права и обязанности, не вошедшие в РБ (ПА).

ПА (РБ) не имеют утвержденной формы. Покажем на примере, как составить передаточный акт.

ПЕРЕДАТОЧНЫЙ АКТ

(составлен по состоянию на 30.06.2013)

В соответствии с договором о слиянии, заключенным между ООО «Вектор» и ООО «Градиент», а также решением собрания участников от 30.06.2013 о проведении реорганизации ООО «Радиус» передаются следующие имущество, права и обязательства ООО «Вектор» по состоянию на 30.06.2013.

1. Недвижимое имущество, всего — 68 199 735,00 руб., в том числе:

| Наименование | Местонахождение | Остаточная стоимость, руб. |

| Земельный участок, кадастровый номер 77:09:0004021:1001 | г. Москва, | 4 628 485,94 |

| Земельный участок, кадастровый номер 77:09:0004021:1003 | г. Москва, | 4 083 795,56 |

| ... | ||

| Итого: | 68 199 735,00 | |

2. Движимое имущество.

| Наименование | Cтоимость, руб. |

| Производственная линия | 4 963 708,00 |

| Автомобиль Mercedes E 200 | 799 852,00 |

| Сервер | 45 769,00 |

| ... | |

| Итого: | 68 150 265,00 |

3. Дебиторская задолженность, всего — 421 414 879,13 руб., в том числе:

а) авансы выданные — 31 177 515,08 руб.;

б) дебиторская задолженность покупателей — 390 237 364,05 руб.

4. Ценные бумаги, всего — 960 000,00 руб.

5. Денежные средства, всего — 57 090 000,00 руб., в том числе:

а) на расчетных счетах — 57 083 271,23 руб.;

б) наличные деньги в кассе — 6728,77 руб.

6. Кредиторская задолженность, всего — 589 186 106,73 руб., в том числе:

а) авансы полученные — 197 886 035,85 руб.;

б) кредиторская задолженность перед поставщиками — 39 130 006,88 руб.;

в) кредиторская задолженность перед бюджетом по налогам — 187 824 041,00 руб.;

г) кредиторская задолженность по страховым взносам — 56 342 102,40 руб.;

д) кредиторская задолженность по оплате труда — 108 003 920,60 руб.

К передаточному акту прилагаются:

1. Бухгалтерская отчетность ООО «Вектор» по состоянию на 30.06.2013 и пояснительная записка к ней.

2. Акты инвентаризации имущества и обязательств от 25.06.2013.

3. Акты сверок с контрагентами, налоговыми органами и внебюджетными фондами.

4. Первичные учетные документы по описи.

5. Счета-фактуры по описи.

6. Правоустанавливающие и технические документы на имущество по описи.

7. Расшифровки кредиторской и дебиторской задолженностей.

8. Выписки по расчетным счетам по описи.

А вот пример оформления разделительного баланса.

РАЗДЕЛИТЕЛЬНЫЙ БАЛАНС

(составлен по состоянию на 30.06.2013)

В соответствии с решением общего собрания участников о реорганизации в форме выделения от 30.06.2013 имущество ООО «Катет» делится между ООО «Катет» и ООО «Медиана» следующим образом.

1. Недвижимое имущество.

| Наименование | Местонахождение | Остаточная стоимость, руб. | ООО «Катет», руб. | ООО «Медиана», руб. |

| г. Москва, | 54 286 907,50 | 54 286 907,50 | — | |

| Здание цеха | г. Москва, | 5 200 546,00 | — | 5 200 546,00 |

| ... | ||||

| Итого: | 68 199 735,00 | 58 915 393,44 | 9 284 341,56 | |

2. Движимое имущество

| Наименование | Стоимость, руб. | ООО «Катет», руб. | ООО «Медиана», руб. |

| Производственная линия | 4 963 708,00 | — | 4 963 708,00 |

| Автомобиль Mercedes E 200 | 799 852,00 | 799 852,00 | — |

| ... | |||

| Итого: | 68 150 265,00 | 1 086 557,00 | 67 063 708,00 |

3. Права требования:

а) по поставке продукции под авансы выданные

| Наименование организации | Сумма задолженности всего, руб. | ООО «Катет», руб. | ООО «Медиана», руб. |

| ООО «Ремикс» | 19 177 743,75 | 19 177 743,75 | — |

| ОАО «ПромСвязь» | 11 999 771,33 | — | 11 999 771,33 |

| Итого: | 31 177 515,08 | 19 177 743,75 | 11 999 771,33 |

б) по оплате продукции к покупателям

| Наименование организации | Договор | Сумма задолженности всего, руб. | ООО «Катет», руб. | ООО «Медиана», руб. |

| ООО «Пламя» | № 45 | 164 285 269,67 | — | 164 285 269,67 |

| ООО «Градиент» | № 4 | 102 170 431,97 | 102 170 431,97 | — |

| ... | ||||

| Итого: | 390 237 364,05 | 149 649 325,99 | 240 588 038,06 | |

4. Денежные средства

| Валюта | Сумма, руб. | ООО «Катет», руб. | ООО «Медиана», руб. | |

| Расчетный счет № 1 | RUR | 57 050 562,23 | 57 050 562,23 | — |

| Расчетный счет № 2 | RUR | 32 709,00 | — | 32 709,00 |

| Денежные средства в кассе | RUR | 6 728,77 | — | 6 728,77 |

| Итого: | 57 090 000,00 | 57 050 562,23 | 39 437,77 |

5. Ценные бумаги

| Наименование | Номер и серия | Номинал, руб. | ООО «Катет», руб. | ООО «Медиана», руб. |

| Вексель ОАО «Сбербанк» | БС № 4567890 | 960 000,00 | — | 960 000,00 |

| Итого: | 960 000,00 | — | 960 000,00 |

6. Обязательства, в том числе:

а) по поставке продукции под авансы полученные

| Наименование организации | Сумма задолженности всего, руб. | ООО «Катет», руб. | ООО «Медиана», руб. |

| ООО «Прайд» | 47 492 648,60 | — | 47 492 648,60 |

| ЗАО «Кросс» | 49 471 508,97 | 49 471 508,97 | — |

| ... | |||

| Итого: | 197 886 035,85 | 131 924 023,90 | 65 962 011,95 |

б) по оплате перед кредиторами

| Наименование организации | Сумма задолженности всего, руб. | ООО «Катет», руб. | ООО «Медиана», руб. |

| ООО «Спирит» | 18 594 579,69 | 18 594 579,69 | — |

| ООО «Аэрохолл» | 1 956 500,54 | — | 1 956 500,54 |

| ... | |||

| Итого: | 39 130 006,88 | 18 594 579,69 | 20 535 427,19 |

в) задолженность перед бюджетом по налогам от ООО «Катет» к ООО «Медиана» не передается;

г) задолженность по страховым взносам от ООО «Катет» к ООО «Медиана» не передается;

д) задолженность по оплате труда отсутствует.

К передаточному акту прилагаются:

1. Бухгалтерская отчетность ООО «Катет» по состоянию на 30.06.2013 и пояснительная записка к ней.

2. Акты инвентаризации имущества и обязательств от 25.06.2013.

3. Акты сверок с контрагентами.

4. Акт сверки с ИФНС.

5. Акт сверки с ФСС.

6. Акт сверки с ПФР.

7. Первичные учетные документы по описи.

8. Правоустанавливающие и технические документы на имущество по описи.

9. Расшифровки кредиторской и дебиторской задолженностей.

10. Выписки по расчетным счетам по описи.

***

Вполне может случиться, что в переходный период вам придется представлять промежуточную или годовую бухгалтерскую отчетность реорганизуемой организации. Как вы уже поняли, числовые показатели в этой отчетности не должны совпадать с ПА и РБ и в этом нет ничего страшного. А в следующем номере ![]() читайте о том, какие госорганы нужно уведомить о начавшейся реорганизации и в какие сроки, как переоформить трудовые отношения с работниками и как в переходный период составлять и сдавать отчетность.

читайте о том, какие госорганы нужно уведомить о начавшейся реорганизации и в какие сроки, как переоформить трудовые отношения с работниками и как в переходный период составлять и сдавать отчетность.