Старые участки, границы которых не обновлены, облагаются земельным налогом

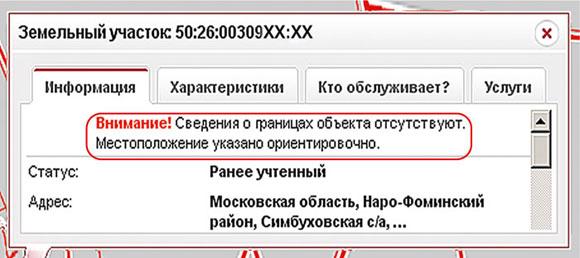

Если вы зайдете на сайт Росреестра, то на публичной кадастровой карте по некоторым участкам, полученным в собственность или безвозмездное пользование до формирования Единого государственного реестра прав на недвижимое имущество (ЕГРП), вы можете увидеть такую запись:

Некоторые организации посчитали, что по таким участкам вообще не нужно платить земельный налог. Логика следующая: раз нет границ участка, получается, что он не сформирован для целей кадастрового учета. Следовательно, нет и объекта налогообложения.

Однако Высший арбитражный суд такую позицию не поддерживает. Он решил, что налог платить все же нужн

- если в ЕГРП нет информации о правах на участки, то плательщик земельного налога определяется на основании государственных актов, свидетельств и других документов, удостоверяющих права на земл

юп. 4 ст. 8 Закона от 29.11.2004 № 141-ФЗ; - земельные участки, поставленные на кадастровый учет до вступления в силу Закона о государственном кадастре либо вообще не принятые к учету (однако права на них зарегистрированы), считаются ранее учтенными.

***

По таким участкам сведения могут быть включены в кадастр по обращению собственника (пользователя) конкретного участк

Озадачиться уточнением и определением границ земельного участка (по правилам нового законодательства) должен был сам собственник или землепользователь. Но даже если это не было сделано, участок-то все равно есть, площадь его определить можно, следовательно, есть и сам объект налогообложения земельным налого