Закупочный (реверсивный) факторинг для покупателя

Как покупателю учесть приобретение товаров с помощью факторинга

Рассмотрим такую ситуацию. Ваша компания занимается перепродажей товаров. И в настоящее время у вас возникло затруднение с оборотными средствами на оплату закупаемого товара и вам требуется отсрочка платежа. А поставщик не хочет ее предоставлять или вам не удается договориться о периоде отсрочки (допустим, продавец согласен максимум на 30 дней, а вам хотелось бы раза в

Что такое закупочный факторинг

Несмотря на то что в ГК РФ понятие «факторинг» отсутствует, к факторинговым сделкам применяются нормы гл. 43 ГК РФ о финансировании под уступку денежного требования.

Закупочный факторинг предполагает финансирование факторинговой компанией (ее еще называют фактором) ваших закупок, то есть фактор после подписания договора факторингового обслуживания по вашим заявкам оплачивает поставщику вашу задолженность за отгруженный товар в размере до 100% от его стоимости, но в пределах установленного вам лимита финансирования.

Лицензия на оказание факторинговых услуг не требуется. И в качестве финансового агента могут выступать любые коммерческие организаци

Расплачиваясь за вас с поставщиком товаров, фактор становится вашим новым кредитором, а значит, деньги за поставленный товар вам надо будет вернуть уже факторинговой компании. При необходимости фактор может предоставить вам дополнительную отсрочку платежа. Поэтому не позднее даты окончания отсрочки покупателю нужно перечислить факторинговой компании свою задолженность за товар.

Конечно же, за услугу финансирования факторинговая компания получает комиссионное вознаграждение, которое выплачивает покупатель. В зависимости от условий договора факторинга комиссия может выплачиваться вместе с задолженностью за товар или же часть комиссии перечисляется фактору еще до начала финансирования поставщика.

Если поставщик заинтересован в получении факторингового финансирования, то с ним можно разделить бремя по оплате комиссии фактора — окончательная схема факторингового обслуживания определяется в процессе переговоров на этапе заключения договора.

Документирование факторинга

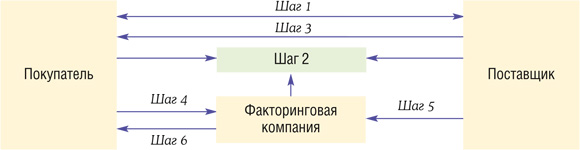

Рассмотрим, какие документы нужно оформить, если вы решите воспользоваться услугами факторинга. Каждый шаг обозначает документ.

ШАГ 1. Подписывается договор купли-продажи (или поставки) товара между поставщиком и покупателем.

ШАГ 2. Заключается трехсторонний договор факторингового обслуживания между факторинговой компанией, покупателем и поставщиком, в котором определяются условия финансирования закупок покупателя и оплаты комиссионного вознаграждения, обязанности и ответственность всех сторон. Подписание именно трехстороннего договора важно потому, что фактически получателем финансирования является поставщик товара, а оплачивает услуги покупатель. Также в договоре обязательно должно быть указано, что целью его заключения является предоставление отсрочки платежа покупателю. Это будет подтверждением обоснованности расходов покупателя по комиссионным платежам за факторинговое обслуживание для целей налогообложения прибыли.

ШАГ 3. Поставщик отгружает товар покупателю. Стороны подписывают отгрузочные документы (например, товарные накладные), которые доказывают факт поставки товара, переход права собственности на товар к покупателю и возникновение у покупателя задолженности перед поставщиком по оплате товара. Счет-фактуру на отгруженный товар поставщик выставляет покупателю в обычном порядк

ШАГ 4. Покупатель подтверждает фактору действительность поставки, отсутствие претензий по ней и, соответственно, размер своего долга по отгруженным товарам. В большинстве случаев это оформляется в виде приложения к соглашению, заключенному с фактором.

ШАГ 5. Поставщик передает факторинговой компании отгрузочные документы (оригиналы) на поставку товаров и уступает ей денежное требование к покупателю. При этом дополнительно подписывать акт приема-передачи права денежного требования не нужно (но можно и подписать), ведь условие об уступке долга уже закреплено в договоре факторинг

ШАГ 6. Как и обычные услуги, факторинговые должны подтверждаться актом, содержащим все реквизиты первичного документ

Налоговый учет

Посмотрим на примере товаров, как покупателю отразить в налоговом учете операции по их покупке при помощи договора факторинга.

Налог на прибыль

У покупателя его расходы на приобретение товаров учитываются в обычном порядке. То есть покупная стоимость товаров учитывается при расчете налога на прибыль в момент их продаж

Кроме затрат на приобретение товаров, у покупателя также возникают расходы по оплате услуг факторинга. По мнению налоговиков, порядок учета комиссионного вознаграждения за факторинговое обслуживание в расходах для целей налога на прибыль зависит от того, как определено это вознаграждение в договоре.

Если комиссия по договору факторинга будет определена в твердой сумме (в рублях), то ее можно учесть единовременно в полном объеме в качестве прочих расходов, связанных с производством и реализацие

А если комиссионное вознаграждение фактору выражено в процентах от суммы финансирования, то такие расходы признаются процентами по долговым обязательства

Таким образом, комиссионное вознаграждение фактора можно полностью учесть в расходах для целей налогообложения при условии наличия соответствующих оправдательных документов.

НДС

Услуги факторинга облагаются НДС, поскольку факторинговые операции не относятся к банковским операция

Поэтому суммы входного НДС по комиссионному вознаграждению, предъявленные факторинговой компанией, вы можете принимать к вычету. Конечно же, при соблюдении традиционных услови

- у вас есть правильно оформленный счет-фактура;

- факторинговые услуги отражены у вас в учете на основании акта оказанных услуг;

- приобретенные вами товары, оплаченные с применением договора факторинга, используются в деятельности, облагаемой НДС.

Обратите также внимание, что факторинговая компания при получении от вас суммы задолженности за товар никаких счетов-фактур вам выставлять не должн

Бухгалтерский учет

В бухгалтерском учете покупателя делаются следующие записи.

| Содержание операции | Дт | Кт |

| На дату отгрузки товара поставщиком | ||

| Отражены затраты на приобретение товара | 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» |

| Отражен НДС, предъявленный поставщиком | 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «НДС по приобретенным материально-производственным запасам» | 60 «Расчеты с поставщиками и подрядчиками» |

| НДС, предъявленный поставщиком, принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19, субсчет «НДС по приобретенным материально-производственным запасам» |

| На дату передачи денежного требования | ||

| Изменен кредитор в связи с заключением договора факторинга | 60 «Расчеты с поставщиками и подрядчиками» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по договору факторинга» |

| На дату оказания услуг по факторинговому обслуживанию | ||

| Отражена сумма комиссионного вознаграждения за услуги факторинговой компании | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 76, субсчет «Расчеты по договору факторинга» |

| Отражен НДС с суммы комиссионного вознаграждения за услуги факторинговой компании | 19, субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 76, субсчет «Расчеты по договору факторинга» |

| НДС с суммы вознаграждения принят к вычету | 68, субсчет «НДС» | 19, субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

| На дату оплаты в соответствии с установленным договором факторинга сроком платежа | ||

| Оплачены задолженность за поставленный товар и комиссионное вознаграждение за услуги факторинговой компании | 76, субсчет «Расчеты по договору факторинга» | 51 «Расчетный счет» |

Как видите, сложностей с учетом (как с бухгалтерским, так и с налоговым) при заключении договора закупочного факторинга у вас возникнуть не должно. Все операции отражаются так же, как при обычной покупке.

***

В основном закупочный факторинг безрегрессный. Но так как разные факторинговые компании используют разные схемы, бывает, факторы заключают договоры с регрессом (с правом обратного требования к поставщику возместить уплаченную ему сумму). То есть если вы вовремя не расплатитесь с факторинговой компанией, фактор потребует у поставщика вернуть ему деньги, полученные за проданный товар. В таком случае вы опять будете должны своему поставщику.

Поэтому, прежде чем подписать договор факторинга, уделите особое внимание его условиям и тому, насколько они соответствуют вашим потребностям.