Кредиты и займы: «прибыльный» учет процентов

Как учитывать доходы и расходы при выдаче/получении займов

Компаниям не всегда хватает собственных средств на ведение деятельности. Иногда приходится занимать деньги у банка, учредителя или другой компании. А как в таком случае учитывать при расчете налога на прибыль возникшие долговые обязательства обеим сторонам сделки, вы узнаете из нашей статьи (мы рассмотрим учет у компаний, применяющих ОСНО).

Под долговыми обязательствами понимаются кредиты, в том числе товарные и коммерческие, займы или иные заимствования независимо от способа их оформления (к примеру, векселя, облигаци

Как учесть «прибыльные» доходы и расходы

По выданным или полученным займам доходом и расходом будет являться не сама сумма займа, а проценты, причитающиеся заимодавц

У заимодавца. Полученные проценты включаются в состав внереализационных доходов, облагаемых налогом на прибыл

До 1 января 2014 г. в ситуации, когда по условиям договора проценты начислялись и уплачивались единовременно в конце срока договора займа, у заимодавца возникали споры о моменте включения процентов во внереализационные доходы. Судьи в таких спорах занимали сторону налогоплательщиков. Они считали, что проценты по займу нужно учитывать в доходах в периоде их получения, установленном в договор

У заемщика. Аналогичные положения касаются и расходов. Так, расходы в виде процентов (включая проценты по займам, привлеченным на приобретение (создание) основных средств) учитываются заемщиком при расчете налога на прибыль во внереализационных расходах на последнее число каждого месяца, в течение которого компания пользовалась заемными деньгами, а также на дату погашения займ

То есть неважно, как в договоре будет прописано условие о сроках выплаты процентов, признавать в налоговом учете их нужно на конец каждого месяца.

А сумма процентов рассчитывается

Пример. Расчет суммы процентов, признаваемых в доходах/расходах

/ условие / Договор займа заключен 10 августа 2015 г. (деньги перечислены заемщику в этот же день). Сумма займа — 1 500 000 руб. По условиям договора проценты по займу начисляются по ставке 16% годовых со дня, следующего за днем предоставления займа, по день возврата займа включительно и уплачиваются

/ решение / Поскольку из процентов, подлежащих уплате 10.09.2015, на август приходится только часть суммы, необходимо рассчитать сумму процентов за август. В августе количество дней пользования займом — 21 (31 д. – 10 дн.). Тогда сумма процентов, которую нужно учесть в доходах/расходах 31 августа, будет равна:

1 500 000 руб. х 16% / 365 дн. х 21 д. = 13 808,22 руб.

В каком размере учесть

В доходы/расходы включаются проценты, рассчитанные исходя из фактической процентной ставки, определенной в договор

Этот порядок применяется для договоров, подписанных как в 2015 г., так и ранее, но только по тем процентам, которые начисляются с

Таким образом, в НК внесена очень приятная для большинства компаний поправка — отменено нормирование процентов.

Хотя, как и в любом правиле, здесь тоже есть исключения. Особый порядок предусмотрен для признания процентов по контролируемым сделкам и по сделкам с аффилированными иностранными компаниями (в отношении контролируемой задолженност

Контролируемые сделки

Сделки будут признаны контролируемыми при выполнении двух условий:

- они должны проводиться между взаимозависимыми лицами. В НК РФ перечислены случаи, когда лица признаются взаимозависимым

ип. 2 ст. 105.1 НК РФ. К примеру, таковыми будут считаться организации, если доля участия одной компании в другой составляет более 25%. Или у нескольких организаций есть один и тот же участник и его доля в каждой компании — более 25%; - сумма доходов по таким сделкам в календарном году превысит определенный стоимостный лими

тст. 105.14 НК РФ. Например, для организаций — резидентов РФ сумма доходов по их сделкам (суммируются доходы по всем сделкам с одним лицом) должна превысить 1 млрд руб. А при определении лимита учитываются только налогооблагаемые доходып. 9 ст. 105.14, п. 1 ст. 248 НК РФ. Это значит, что при выдаче займа определять, превышен порог или нет, нужно по сумме причитающихся заимодавцу процентов.

Правда, и здесь не обошлось без исключений. Есть сделки, которые не признаются контролируемыми вне зависимости от того, удовлетворяют ли они вышеуказанным условия

Если вдруг ваши сделки (в том числе и по предоставлению займа) подпадают под категорию контролируемых, тогда проценты учитываются так.

У заимодавца. Доходом признаются проценты, исчисленные исходя из фактической ставки, определенной договором займа, если эта ставка превышает минимальное значение интервала предельных значени

У заемщика. В расходах можно учесть всю сумму процентов исходя из фактической ставки, при условии, что эта ставка меньше максимального значения интервала предельных значени

Если же фактическая ставка, определенная в договоре займа/кредита, выходит за границы интервала предельных значений, тогда доход/расход учитывается исходя из рыночной ставк

А интервалы предельных значений установлены таки

| Обстоятельства возникновения долгового обязательства | min | max |

| По рублевым обязательствам | ||

| С 01.01.2015 по 31.12.2015 | ||

| 0 ключевой ставки ЦБ* | 1,8 ключевой ставки ЦБ |

| 0,75 ставки рефинансирования ЦБ** | 1,8 ключевой ставки ЦБ |

| С 01.01.2016 | ||

| 0,75 ключевой ставки ЦБ | 1,25 ключевой ставки ЦБ |

| По валютным обязательствам | ||

| EURIBOR в евро + 4% | EURIBOR в евро + 7% |

| SHIBOR в китайских юанях + 4% | SHIBOR в китайских юанях + 7% |

| ЛИБОР в долларах США + 4% | ЛИБОР в долларах США + 7% |

* Ключевая ставка с 03.08.2015 составляет 11%.

** Ставка рефинансирования не менялась с 14.09.2012. Ее размер — 8,25%.

При этом ставка ЦБ (ЛИБОР, EURIBOR, SHIBOR) беретс

- <или>на дату фактического получения дене

гПисьмо Минфина от 15.04.2013 № 03-03-06/1/12502, если договором предусмотрена фиксированная процентная ставка (она не изменяется в течение всего срока действия договора). Если договор займа заключен еще до введения Банком России ключевой ставки (до 13.09.2013), то для расчета предельных значений процентов нужно использовать ставку рефинансирования, действовавшую на дату заключения договораПисьма Минфина от 11.06.2015 № 03-03-РЗ/33795, от 08.06.2015 № 03-03-06/1/33157; - <или>на дату признания дохода/расхода при иных условиях договора.

Пример. Определение суммы процентов, учитываемых в доходах и расходах при расчете налога на прибыль

/ условие / ООО «Заимодавец» предоставило заем (деньги перечислены 01.07.2015) сроком на 1 год взаимозависимому ООО «Заемщик» в размере 50 000 000 руб. под 7% годовых. Процентная ставка в течение срока действия договора не меняется. Допустим, что сделки между этими компаниями признаются контролируемыми в соответствии с п. 2 ст. 105.14 НК РФ.

/ решение / Поскольку процентная ставка по договору — фиксированная, для расчета процентов должна применяться ключевая ставка ЦБ, действующая на дату привлечения денежных средств. В нашем случае она равна 11,5%.

31.07.2015 заимодавец должен признать доход в виде полученных процентов. Для этого ему нужно сравнить фактическую ставку с минимальным значением интервала предельных значений. В 2015 г. это минимальное значение равно 0% ключевой ставки ЦБ. Поскольку 7% > 0% (11,5% х 0), то в доходах признаются проценты исходя из фактической ставки 7% в сумме 297 260,27 руб. (50 000 000 руб. х 7% / 365 дн. х 31 д. в июле). В течение 2015 г. сумма учитываемых процентов будет меняться только

А вот в 2016 г. минимальное значение интервала предельных значений уже будет составлять 75% ключевой ставки, то есть фактическую ставку нужно сравнивать со значением 8,625% (11,5% х 0,75). В данном случае 7% < 8,625%. Значит, фактическая ставка уже не попадает в установленные границы и доход придется считать исходя из рыночной ставки. Вероятно, налоговики посчитают рыночными ставками те, которые входят в интервал предельных значений (выше минимальной и ниже максимально

У заемщика при таких условиях договора в расходы включается вся сумма начисленных процентов исходя из фактической ставки 7% как в 2015, так и в 2016 гг. Так как максимальное предельное значение будет равно:

- в 2015 г. — 20,7% (11,5% х 1,8);

- в 2016 г. — 14,375% (11,5% х 1,25), —

следовательно, соблюдается условие 7% < максимального значения.

Пример. Определение суммы процентов, признаваемых в налоговом учете при иной процентной ставке

/ условие / Воспользуемся условием предыдущего примера, но изменим ставку по займу — 16%.

/ решение / Заимодавцу доходы следует учитывать, исходя из фактической ставки 16%, так как она и в 2015, и в 2016 гг. будет входить в установленные границы.

Для исчисления расходов по займу заемщику следует сравнить фактическую ставку с максимальным значением установленного интервала предельных значений. В 2015 г. она равна 20,7% (11,5% х 1,8), соответственно, фактическая ставка 16% будет меньше. А значит, расходы можно будет учесть в полной сумме, исходя из ставки 16%. В 2016 г. максимальное значение интервала предельных границ — 14,375% (11,5% х 1,25). 16% превышает это значение. Таким образом, в расходы нельзя будет включить всю сумму начисленных процентов.

Контролируемая задолженность

Как правило, она возникает в отношениях с иностранными организациями. Предположим, у компании имеется непогашенная задолженность по долговому обязательству:

- <или>перед иностранной организацией, прямо или косвенн

опп. 2, 3 ст. 105.2 НК РФ владеющей более 20% ее уставного (складочного) капитала (фонда); - <или>перед российской организацией, признаваемой аффилированным лицом указанной выше иностранной организации. К примеру, аффилированным лицом юридического лица (в нашем случае — иностранной организации) является организация (у нас — российская компания), в которой это юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли этого юридического

лицаст. 4 Закона РСФСР от 22.03.91 № 948-1; - <или>в отношении которого такое аффилированное лицо и (или) непосредственно эта иностранная организация выступают поручителем, гарантом или иным образом обязуются обеспечить исполнение долгового обязательства компании.

Тогда такая задолженность признается контролируемо

У заимодавца. Доходом российского заимодавца по контролируемой задолженности будет вся сумма полученных проценто

У заемщика. Для расчета величины процентов (как по валютным, так и по рублевым займам), учитываемых при расчете налога на прибыль, компании-заемщику нужно поступать так.

Определите размер собственного капитала на последнее число отчетного (налогового) периода. Его можно посчитать по формул

* Эти показатели берутся из бухгалтерской отчетности на последнее число отчетного (налогового) периода.

** Задолженность по взносам в ПФР, ФСС РФ и ФФОМС не относится к задолженности по налогам и сбора

Если величина собственного капитала получится отрицательной или равной нулю, то проценты по займу вообще не учитываются в составе расходов при расчете налога на прибыл

Когда собственный капитал > 0

Если величина собственного капитала — положительна, далее действуйте так.

ШАГ 1. Сравните размер контролируемой задолженности на последний день отчетного периода с величиной собственного капитала:

- <если>контролируемая задолженность не превышает величину собственного капитала, умноженную на коэффициент 3 (для компаний, занимающихся исключительно лизингом — на коэффициент 12,5), то для определения размера учитываемых в расходах процентов применяется вышеописанный общий порядок. То есть проценты учитываются в расходах в полном размере на последнее число каждого месяц

ап. 1 ст. 269 НК РФ; Письмо Минфина от 11.01.2012 № 03-03-06/1/2; - <если>размер задолженности более чем в 3 раза (для лизинговых компаний — более чем в 12,5 раза) превышает собственный капитал, то для расчета процентов нужно применять так называемое правило тонкой капитализаци

ипп. 2—4 ст. 269 НК РФ. В этом случае переходите к следующему шагу.

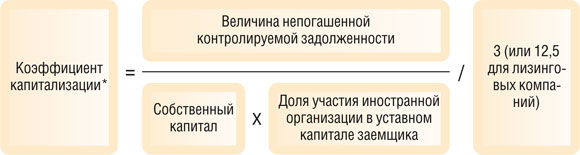

ШАГ 2. Рассчитайте на последнее число каждого отчетного (налогового) периода предельный размер процентов, признаваемых в расходах по контролируемой задолженности, по формул

При этом коэффициент капитализации считается

* Коэффициент нужно рассчитывать отдельно по каждому кредитору. Если в отношении одного и того же кредитора есть несколько задолженностей (по нескольким договорам), то их нужно суммировать и рассматривать в совокупност

Обратите внимание, что предельные проценты по контролируемой задолженности нельзя считать нарастающим итогом. По мнению Минфина, с которым, кстати, согласен ВАС, расходы в виде процентов по контролируемой задолженности необходимо определять дискретн

ШАГ 3. Сравните сумму фактически начисленных процентов с предельной суммой. Если по результатам сравнения сумма фактически начисленных процентов окажется меньше предельной величины, то в расходах учитываются проценты в полном объеме. Если больше, то в расходы можно включить только предельную сумму процентов.

Налоговики пояснили, зачем введены нормы об ограничении процентов, учитываемых при налогообложении, по контролируемой задолженности. Это сделано во избежание налоговых злоупотреблений при скрытом распределении дивидендов под видом выплаты процентов между аффилированными лицам

Что будет с не учтенными в расходах процентами

Положительная разница между фактически начисленными и предельными процентами, не учтенная в «прибыльных» расходах, приравнивается к дивидендам, уплаченным иностранной организации, в отношении которой существует контролируемая задолженность, и должна облагаться налогом на прибыл

Также выплаченными дивидендами будут считаться все проценты по займу, не учтенные в расходах при отрицательном собственном капитал

Если договор займа заключен между двумя российскими компаниями, то при выплате положительной разницы между суммой начисленных процентов и суммой предельных процентов налог с дивидендов заемщик не удерживае

Поблажки для валютных займов

Также хотелось бы отметить, что по долговым обязательствам, выраженным в иностранной валюте и возникшим до 1 октября 2014 г., законодатели предусмотрели некие особенности определения предельной величины процентов, учитываемых в период с 1 июля 2014 г. по 31 декабря

Во-первых, величина контролируемой задолженности определяется в рублях по курсу ЦБ РФ на последнюю отчетную дату отчетного (налогового) периода, но не превышающему курс ЦБ РФ на 1 июля 2014 г. для соответствующей валюты. То есть предельные значения курсов валют для пересчета размера контролируемой задолженности в рубли зафиксированы.

Во-вторых, величина собственного капитала рассчитывается без учета положительных (отрицательных) курсовых разниц от переоценки валютных требований (обязательств), возникших с 1 июля 2014 г. по число, на которое определяется коэффициент капитализации,

***

Заемщикам нужно помнить еще об одном важном обстоятельстве. При каждой выплате процентного дохода иностранному заимодавцу (если иностранная компания не ведет свою деятельность в РФ через постоянное представительство) заемщику в качестве налогового агента нужно исчислить, удержать из дохода и уплатить в бюджет налог на прибыл