Штраф за опоздание со сдачей нулевой декларации: как снизить или не платить совсем

Как вы знаете, даже если по итогам налогового периода сумма налога к уплате равна нулю, все равно надо сдать в установленный срок декларацию по тем налогам, по которым организация или предприниматель являются налогоплательщикам

За несвоевременное представление авансовых расчетов по итогам отчетных периодов вас не могут оштрафовать как за опоздание со сдачей декларации, даже если расчет именуется декларацией (например, как в случае с налогом на прибыл

СПОСОБ 1. Заявить в ИФНС или в суд ходатайство об учете смягчающих обстоятельств

При наличии хотя бы одного такого обстоятельства налоговый штраф должен быть уменьшен не менее чем в два

Заметим, что двойное снижение штрафа — это не предел, суд вправе уменьшить штраф и более чем в два

В качестве обстоятельств, смягчающих ответственность за такое нарушение, можно заявить следующи

- совершение правонарушения впервые и неумышленно;

- отсутствие негативных последствий для бюджета;

- незначительный период просрочки;

- социальную значимость деятельности нарушителя;

- принадлежность к субъектам малого бизнеса;

- тяжелое материальное положение.

СОВЕТ

Ходатайствуя перед ИФНС или судом о применении смягчающих обстоятельств, лучше заявлять их «оптом», в совокупности. Чем больше обстоятельств вы укажете, тем выше шансы на то, что штраф будет снижен.

СПОСОБ 2. Уличить инспекцию в нарушении процессуальных сроков и, как следствие, в пропуске совокупного срока на взыскание штрафа

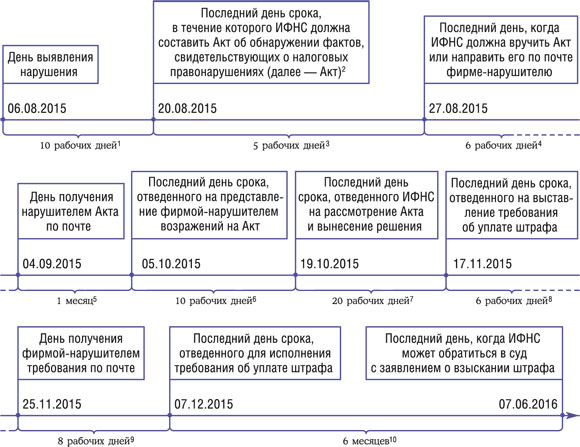

Чтобы понять, как это сделать, нужно знать правила подсчета этого совокупного срока. Допустим, фирма представила нулевую декларацию по налогу на прибыль за 2014 г. не 30 марта, как надо

И если ИФНС подаст иск уже после 07.06.2016, то он не будет удовлетворен по причине пропуска установленного срока давности на взыскание штраф

Что же делают инспекции? Они следуют рекомендации ФНС, согласно которой даже если налоговое нарушение заключается только лишь в представлении декларации позже срока, то все равно должен составляться акт камеральной проверк

Напомним, что на оформление «камерального» акта у инспекции есть 3 месяца и 10 рабочих дней со дня представления деклараци

Составление акта камеральной проверки выглядит оправданным, только если ИФНС действительно проводила такую проверку, то есть проверяла правильность исчисления заявленного в декларации налога, запрашивала объяснения по выявленным ошибкам или подтверждающие документы, проводила иные контрольные мероприятия. При этом перечень проверенных документов и сведений о проведенных мероприятиях должен быть указан в

Если же в «камеральном» акте указано только на нарушение по п. 1 ст. 119 НК РФ и нет сведений о выявленных при проверке нарушениях и (или) о проведении мероприятий, направленных на их выявление, тогда нужно иметь в виду следующее.

Согласно НК акт камеральной проверки составляется только при выявлении в ходе такой проверки нарушений налогового законодательств

Именно так рассуждают многие суды и отказываются удовлетворять требования налоговиков во взыскании штрафа по п. 1 ст. 119 НК РФ, потому что те пропустили совокупный срок, отведенный им для обращения в

Суды пеняют инспекциям на то, что, оформляя акт камеральной проверки вместо акта по ст. 101.4 НК РФ, они тем самым искусственно увеличивают сроки на принудительное или судебное взыскание начисленного штраф

ВЫВОД

Перед тем как пытаться через суд доказывать, что налоговая пропустила срок на судебное взыскание штрафа, надо вначале удостовериться, что так оно и есть.

***

Как видите, и минимальный штраф можно свести практически на нет, но для этого потребуется приложить определенные усилия.