Рассчитываем зарплату вахтовикам

Порядок исчисления зарплаты и дополнительных выплат при вахтовом методе работы

У вахтовиков особый режим работы. В период вахты, вдали от дома, условия работы менее комфортные, а режим — более напряженный. Поэтому наряду с зарплатой за отработанное время им положены дополнительные выплат

- надбавка взамен суточных;

- оплата дней в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно;

- оплата дней междувахтового отдыха.

При вахтовом методе ведется суммированный учет рабочего времен

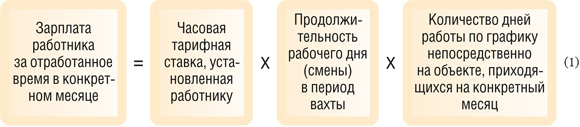

Рассчитываем зарплату за отработанное время

Такой расчет зависит от применяемой в вашей компании системы оплаты труда:

- <если>труд работника оплачивается на основе часовой тарифной ставки:

- <если>труд работника оплачивается на основе дневной тарифной ставки:

- <если>труд работника оплачивается на основе оклада, то расчет производим в два этапа.

ШАГ 1. Рассчитываем часовую часть оклада. Возможны два варианта такого расчета. Выбранный вами вариант нужно прописать в локальном нормативном акте компании (например, в положении о вахтовом методе работы).

ВАРИАНТ 1. С учетом среднемесячного числа рабочих часов за календарный год:

Этот вариант удобен тем, что часовую часть достаточно рассчитать один раз в начале года и дальше можно применять в течение всего года. К тому же оплата труда вахтовиков будет более равномерной.

ВАРИАНТ 2. С учетом нормы рабочих часов конкретного месяца по производственному календарю:

При втором варианте часовая часть оклада будет неодинаковой в разных месяцах. Поэтому оплата труда вахтовиков будет менее равномерной.

ШАГ 2. Рассчитываем зарплату работника за отработанное время:

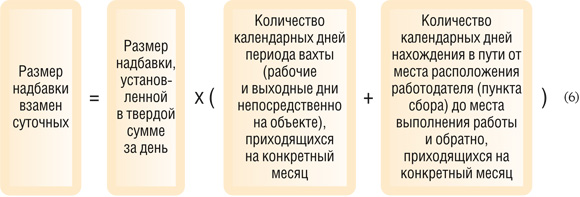

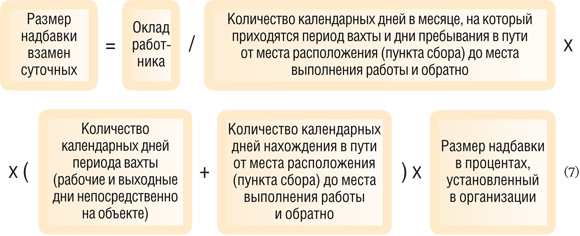

Рассчитываем надбавку взамен суточных

Эта надбавка выплачивается за дни междувахтового отдыха — выходные дни за переработку в период работы на вахт

Надбавку, выплачиваемую вахтовику в дополнение к зарплате за месяц, рассчитываем так:

- <если>она установлена в твердой сумме:

- <если>она установлена в процентах от оклада (тарифной ставки):

Рассчитываем оплату дней междувахтового отдыха

Такие дни предоставляются вахтовикам за переработку в период вахты. Ведь, как правило, их рабочий день больше стандартного восьмичасового дня и работают они по шестидневк

Размер оплаты дней междувахтового отдыха за месяц рассчитываем так:

По формуле (8) размер оплаты дней междувахтового отдыха за месяц можно рассчитать для работников, которым установлена дневная тарифная ставка.

Порядок же исчисления дневной тарифной ставки исходя из часовой тарифной ставки или оклада не установлен. Ее размер можно определить так:

- <если>работнику установлена часовая тарифная ставка:

- <если>работнику установлен оклад (месячная тарифная ставка):

ВАРИАНТ 1. С учетом среднемесячного числа рабочих дней за год:

ВАРИАНТ 2. С учетом нормы рабочих дней конкретного месяца по производственному календарю:

Чтобы избежать неравномерной оплаты дней междувахтового отдыха по месяцам

Рассчитываем оплату дней нахождения в пути

Вахтовикам оплачиваются дни проезда к месту вахты и обратно, а также дни задержки в пути по метеоусловиям или по вине транспортных организаци

Размер оплаты времени в пути рассчитываем так:

Здесь дневная тарифная ставка работникам, которым установлены часовая тарифная ставка или оклад, рассчитывается точно так же, как при определении размера оплаты дней междувахтового отдыха (формулы

Рассчитываем размер оплаты сверхурочной работы

Смена на вахте длится, как правило,

- <или>повышенной оплатой:

- за первые 2 часа работы, приходящиеся в среднем на каждый рабочий день учетного периода, — не менее чем в полуторном размере часовой тарифной ставки или часовой части оклада за каждый час;

- за остальные часы сверхурочной работы — в двойном размере часовой тарифной ставки или часовой части оклада за каждый час;

- <или>дополнительным временем отдыха — не менее времени, отработанного сверхурочно.

Если труд работника оплачивается на основе дневной тарифной ставки или оклада, то часовую тарифную ставку рассчитываем так:

- <если>работнику установлена дневная тарифная ставка:

- <если>работнику установлен оклад, часовую часть оклада рассчитываем по формуле (3) или (4).

Равномерно оплатить часы сверхурочной работы окладнику, независимо от колебания нормы рабочих часов по месяцам, позволяет расчет часовой части по формуле

Пример. Расчет зарплаты вахтовику-окладнику

/ условие / В ООО «Транзит» на отдаленных объектах работы выполняются вахтовым методом. Учетный период — 1 год.

Графиком работы в апреле 2016 г. для И.А. Ковалева установлено:

- на период с 4 по 23 апреля 2016 г. — 18 смен по 10 часов;

- выходной день на вахте — воскресенье;

- дни в пути — 3 и 24 апреля (2 дня);

- дни междувахтового отдыха — 1 апреля и с 25 по 29 апреля (6 дней).

Количество календарных дней вахты — 20 календарных дней.

Норма рабочих часов за 2016 г. — 1974 часа.

Норма рабочих дней в 2016 г. — 247 рабочих дней.

Работнику установлен оклад 40 000 руб. в месяц.

Размер надбавки взамен суточных установлен как 30% от оклада.

/ решение / Для расчета зарплаты И.А. Ковалева за апрель используем следующий алгоритм.

ШАГ 1. Рассчитываем зарплату за отработанное на вахте время по формуле (3):

40 000 руб. х 12 мес. / 1974 ч х 10 ч х 18 смен = 43 769 руб.

ШАГ 2. Рассчитываем размер надбавки взамен суточных по формуле (7):

40 000 руб. / 30 дн. х (20 дн. + 2 дн.) х 30% = 8800 руб.

ШАГ 3. Рассчитываем доплату за дни междувахтового отдыха.

Определяем размер дневной ставки работника по формуле (10):

40 000 руб. х 12 мес. / 247 раб. дн. =

Определяем сумму оплаты дней междувахтового отдыха, приходящихся на апрель, по формуле (8):

ШАГ 4. Рассчитываем сумму доплаты за дни нахождения в пути по формуле (12):

ШАГ 5. Определяем суммы выплат работнику за апрель 2016 г.:

43 769 руб. + 8800 руб. + 11 659,92 руб. + 3886,64 руб. = 68 115,56 руб.

Налогообложение выплат вахтовикам

Не забудьте, что всеми «зарплатными налогами» нужно облагать не всю сумму выплат вахтовику, а только зарплату за отработанное время, оплату дней междувахтового отдыха и оплату сверхурочных часо

Надбавка взамен суточных и оплата дней нахождения в пути — это компенсационные выплаты работнику за исполнение трудовых обязанностей, которые не облагаются НДФЛ и взносами, в том числе «на травматиз

Все эти выплаты учитываются в «прибыльных» расходах как расходы на оплату труд

***

Вахтовики должны быть обеспечены ежедневным трехразовым горячим питание

Расходы на бесплатное питание вахтовиков могут учитываться для целей налогообложения прибыли, если это предусмотрено коллективным или трудовыми договорам